再生元信念破灭

再生元股价于2024年8月27日创历史新高,市值1332亿美元,堪称“抗体技术天花板”。

但是,不到一年,再生元便跌入神坛,股价较高点腰斩,市值蒸发超过600亿美元,直接下跌了一个再生元。

翻看再生元的历史k线图,这种持续而陡峭的下跌方式,几乎从来没有发生过。2025年5月30日,IL-33单抗Itepekimab两个COPD三期试验被寄予厚望,单日股价再次下跌近20%。

据说十年是一个周期。当大多数大型制药公司普遍走在历史新高的道路上时,股价却跌回了十年前,这是抗体第一、最好的生物技术公司之一的再生元。

为什么曾经的信念破灭得如此彻底?

/ 01 /抗体的第一次下降

再生元的崛起是科学理想主义的胜利。凭借眼科药物Eylea和免费药王Dupilumab,它完成了从biotech黑马到bigg。 pharma的越迁:

预计2024年上半年将继续上涨,市值最高达1332亿美元,成功突破1000亿美元门槛。

然而,自8月27日股价触及1211.2美元/股历史高点以来,再生元一直下跌超过60%。不到一年,它的市值只有532亿美元。

。现在看来,Eylea未来短期内、Dupilumab仍然是两个绝对重要的类型,带动再生元业绩的提升。

虽然Dupixent成功登顶自免“药王”,但COPD适应症业务不顺利,导致其增长疲劳。此前曾预测,COPD的适应症有望为Dupixent每年增加50亿欧元左右的销售额,实现整体销售额的二次增长,目前尚未发挥作用。

Dupixent的全球销售额在2025年第一季度达到34.8亿欧元,虽然同比增长20.3%,但与上一季度的35亿欧元相比,首次出现单季度环比下降。

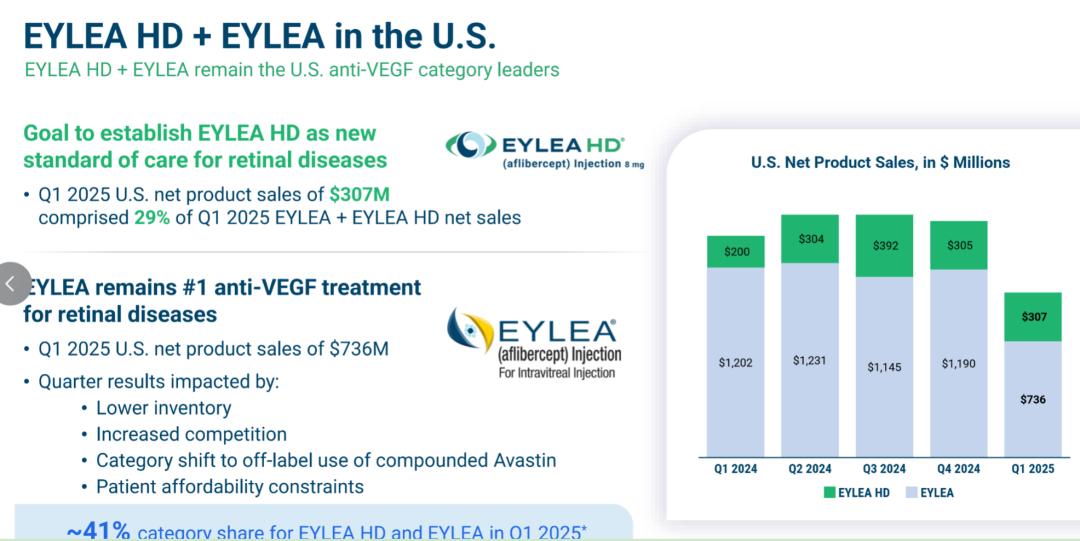

Eylea正在走下坡路。Eylea的市场份额随着罗氏Vabysmo的强劲冲击和生物类似药物的不断获得批准而不断减少。2025年第一季度,Eylea(阿柏西普2mg)和Eylea HD(阿柏西普8mg)前三个月的总销售额为10.43亿美元,同比下降25.6%。

特别是Eylea HD的表现与去年第四季度基本持平,这在外界看来是“惨淡的销售”。事实上,Georgeorgeor是再生元首席科学官 在年初的JPM会议期间,Yancopoulos并没有过多地解释第四季度的表现,但是它指出,再生元希望这种药物能够再次赢回失去罗氏Vabysmo的份额,而Eylea HD要提高市场竞争力,就必须在箭袋里多放几支箭。

与Eylea相比 HD,George Yancopoulos表示“更愿意讨论管道”。所以,它花了25分钟来公司的管道状况。其中,Itepekimab在呼吸疾病领域的COPD研究进展顺利,肿瘤学有很多创新,如Fianlimab和LIBTAYO组合等,肥胖、血栓预防、过敏事件、基因药物等方面也有突破和进展,2025年将公布多个项目的关键数据。

不过,进入2025年,它的研究药品似乎仍然屡遭挫折。

/ 02 /雪上加霜

虽然市场相信再生元研发和平台技术能力,但是新的百亿重磅药物,怎么会这么容易呢?

再生元被寄予厚望的抗肿瘤业务,没有自免和眼科那么光鲜亮丽。目前只有一种抗肿瘤药物可以排到号码。——Libtayo,但是在一群PD-1单抗竞争、双抗也逐渐出现的市场中,也很难扛起再生元的门面。

Libtayo之后,再生元将大部分精力投入到抗肿瘤药物的研发布局中。2024年对于再生元来说是非常重要的一年——两种双抗药物离商业化只有一步之遥。

但是流年不利,Odronextamab、FDA避免了Linvoseltamab。

CMet双抗ADC今年2月。 由于临床疗效低于预期,REGN5093-M114也被停止研究和开发。

但是,IL-33单抗Itepekimab在再生元的“强势”领域,也给5月底带来了一个坏消息:在两次COPD三期研究中,一次成功,一次失败。

AERIFY-在过去,由于疾病控制不好,吸烟者对Itepekimab进行了测试,实验达到了主要目的:在52周内,与安慰剂相比,每两周注入一次Itepekimab显著减少了27%的中度急性加重。;每周给药一次的患者比例增加到21%。公司称之为“具有临床表现的好处”。

然而,AERIFY-虽然在实验初期观察到了好处,但实验并没有达到同样的目标。第52周,每两周注射一次Itepekimab的患者急性加重率仅降低2%。虽然每周给药一次的患者比例有所提高,但仍未达到主要终点的阀值。

在此之前,赛诺菲和再生元一直希望把Itepekimab变成Dupixent的重药接班人,他们预测这种药的销售额将达到35亿美元。

Truist Securities 一些分析师也预测,Itepekimab可能比Dupixent更能造福更广泛的COPD患者(约占重度COPD患者的60-70%),但是在最新的结果公布之后,他们说“与我们的期望相反——我们错了”,并且说,如果没有进一步的测试,Itepekimab不太可能被批准。

BMO Capital Markets表示,这种有喜有忧的结果,使得Itepekimab的前景更加复杂。

市场正在期待再生元的奇迹。然而,最新Itepekimab的失败再次破坏了市场对再生元的信念,其股价当天暴跌19%,回落到十年前的水平。

/ 03 /面对现实

每个大型制药公司都必须面对专利悬崖,从罗氏、赛诺菲、艾伯维到默沙东。市场早就期待Eylea的专利悬崖。那么,为什么在2024年8月高点之后,再生元一路扭头向下?

或许这是一种信念破灭后的“压力”反应。所谓期望越大,失望越大。

市场认为再生元是最好的生物技术企业之一,R&D并没有放松,创始和R&D的灵魂人物还在,可以再创奇迹。但现实是,创新药物的研发自始至终都是一项高风险、高不确定性的工作。即使是抗体技术最好的再生元,也不能保证自己的爆炸通过率。

尤其在再生元的价值观中,“商业”是次要的,或者说商业是科学价值的附属品。George Yancopoulos博士在2023年接受媒体采访时表示,“历史上有很多时候,每个人都会做一些事情,因为他们有很大的商机,或者基于一种模糊的科学...很多用商业思维驱动业务的人只看到这个行业走到了哪里,却很难看出这个行业应该走向何方...如果我们开发了一种重要的药物,因此,商业相关的问题也将迎刃而解。正因为如此,科学应该始终是第一位的。(science should always lead)。正因为如此,科学应该始终是第一位的。(science should always lead)。”

这个非常再生元。在这个信条下,再生元开发了Eylea、两大爆炸:Dupilumab。然而,如果你想稳定1000亿美元的市值,这还远远不够。近年来,回放再生元暂时无法重建重磅炸弹。

在“技术信念”无法填补商业化断层的情况下,中年危机也无法避免。

再生元股价回到10年前,在一定程度上意味着两种信仰的破灭。一个是市场的“魅力”。面对接连的挫折,市场的容忍度一次又一次的降低。科学优先不是商业懒惰的借口。制药公司必须为股东创造确定的增长。

第二,再生元也在加速变化,变得更加开放和多样化。

当肿瘤进展不佳时,它正在积极布局其他领域,如减肥和基因治疗。6月2日,再生元首付8000万美元,里程碑最高支付19.3亿美元,并获得HS-20094全球独家许可(不含mainlandChina、香港和澳门)。

同一天,再生元还公布了Trevogrumab联合Semaglutide±根据Garetosmab治疗肥胖症的二期临床数据,Semaglutide单药治疗诱发的体重下降有34.5%来自瘦体重,Trevogrumab和Semaglutide可以保持50%左右的瘦体重,无论高低剂量如何。

这进一步验证了其组合增肌减脂的潜力,但需要注意的是,三联中有两起死亡,再生元尚未确定这些事件与治疗的逻辑关系。

无论如何,再生元还是有资本翻身的,但它的教训更值得铭记:创新是星辰大海,商业是生存氧气。如果你失去了任何一端,你的信念最终都会破灭。

本文来自微信微信官方账号“氨基观察”(ID:anjiguancha),作者:武月,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com