七轮存款利率下降,陷入“1%”时代 储蓄型保险商品“风景独特”

伴随着 2022 年 4 到目前为止,存款挂牌利率已经下降了七次,储蓄型寿险产品的吸引力明显提高,2022年 到目前为止,全国人寿保险业务原保费收入已经连续三年增长,而且增长速度不断加快。

存款利率下调的背后是整个市场利率的下降。在利率下降的趋势下,储蓄寿险产品具有突出的吸引力,成为居民财富管理的重要选择,但另一方面,保险公司也应该防范利差损害风险。

当然,从长远来看,在低利率环境下,保险公司需要从“储蓄替代”向“风险保障” 长期财务规划“价值回归”。这意味着保险公司应该更加注重保险产品的风险保护功能,引导消费者树立正确的保险理念,把保险作为风险管理的工具,而不仅仅是储蓄的替代品。在产品设计中,应更加注重风险保护功能,提高保险产品的保护金额和范围。

下行存款利率推动寿险保费高增加。

2022 年 4 月份,中国人民银行指导利率自律机制建立存款利率市场化调整机制,参考以下内容。 10 以债券市场利率和年期国债收益率为代表的 1 贷款期限贷款市场报价利率(LPR)调整存款利率水平以贷款利率为代表。

该机制建立后,存款上市利率经历了多次下调,主要商业银行与 2022 年 9 月、2023 年 6 月、2023 年 9 月、2023 年 12 月、2024 年 7 月、2024 年 10 每月积极降低存款上市利率,并先后推动民营银行降低存款利率。

5 月 7 日前,中国人民银行行长潘功胜在国新办新闻发布会上宣布,自 5 月 8 日起,公开市场下降 7 天期逆回购操作利率 0.1 %。通过市场利率传递,预计将推动贷款市场报价利率。(LPR)随着下滑 0.1 %。与此同时,商业银行的存款利率也将通过利率自律引导相应降低。

5 月 20 当天,存款上市利率迎来第七次下降,国有六大银行率先下降存款利率,当前储蓄下降 5bp,定期存款减少 15~25bp,3 年、5 年限调降幅度较大。本次调整后,活期储蓄接近零利率,1 年度限制存款利率降至 1% 下面,存款利率全面进入“ 1% "时代。民营银行,如股份银行、城市商业银行、农村商业银行、乡镇银行和民营银行,纷纷跟进存款利率下降。

伴随 2022 到目前为止,7轮存款利率下调了中国人寿保险业务原保费收入的增长。

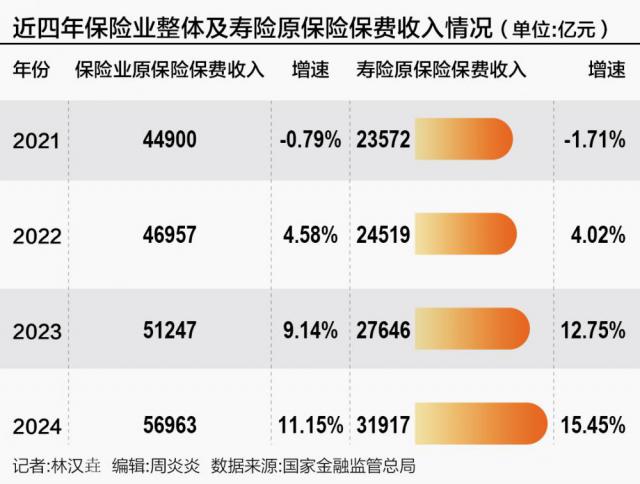

据 21 据世纪经济报道记者统计,2022 到目前为止,保险行业原有保费收入和人寿保险业务原有保费收入逐年增加,增速不断加快。但是现在 2021 2008年,这两者处于负增长状态。

根据国家金融监管总局的数据,2024 年度保险业实现原保险保费收入 5.7 万亿元,同比增长 11.15%。其中,人寿保险业务实现原保险保费收入 3.19 万亿元,同比增长 增长率高于行业整体增长率的15.45%。

国家金融与发展实验室保险与发展研究中心主任阎建军表示,寿险保费快速增长的根本原因是消费者对储蓄寿险产品的需求旺盛。由于银行存款利息趋势下降、股票基金回报率受股市影响、居民整体风险偏好仍然较低等因素,能够提供长期收益的储蓄寿险产品受到消费者的青睐。

与此同时,对外经贸大学保险学院教授王国军向 21 据《世纪经济报道》记者分析,短期内降低存款利率对保险业有明显的好处。一方面,储蓄保险产品的相对吸引力增强,促进了保费收入的增长;另一方面,低利率环境促进了一些居民将存款转移到保险产品上,给保险行业带来了更多的商机。

《2024 2024年中国网络保险消费者洞察报告指出, 年,约 57% 通过保险管理资产的消费者,保险已经成为仅次于银行理财的第二大理财方式。

储蓄型保险商品的吸引力增强

在低利率环境下,银行存款“资本增值”的特点相对减弱,存款“脱媒”的压力抬头。保险产品已经成为居民储蓄的重要“避风港”,因为它们兼顾了保障和投资功能。

“预计存款利率下调的趋势将继续,居民移动储蓄的行为将继续。”中泰证券非银行金融行业首席分析师葛玉翔向记者分析,金融、保险、基金、信托等各种资产管理产品在同一个舞台上竞争,考验自己的市场定位。保险的核心优势是提供跨周期投资能力和储蓄保障服务的多元化服务水平。

王国军指出,存款利率下调后,储蓄保险产品的吸引力明显增加,大多数寿险产品的预定利率在下降后仍远高于一年期存款利率。此外,由于其保障功能,保险是金融市场投资能力较低的消费者的好选择。对于保障性保险,如大病保险、医疗保险等,可以忽略预定利率下调的影响,但定期寿险、年金保险、两全保险的利率会有一定程度的提高。

北京工商大学中国保险研究院副院长兼秘书长宁威 21 根据世纪经济报道记者的分析,从锁定利率的角度来看,保险产品具有较好的优势。它的定价利率通常高于一年期定期存款利率。如果从资金本身的资本增值特性来看,保险产品也比普通银行理财更有优势。更何况,保险的核心优势不仅仅在于资金的保值,还在于其风险保障功能。这种情况源于保险合同的射幸性——当约定的保险事故发生时,保险公司将支付保险费。

宁威表示,对于存款利率下降是否会改变居民的储蓄偏好,利率下降在一定程度上会改变居民的储蓄偏好,但影响有限。一方面,公众已经逐渐适应低利率环境;另一方面,储蓄的目的不仅仅是为了获取利息(虽然是主要因素之一),还包括资金的安全储存功能。由于其流通方便(可以随时支取),银行存款仍然是居民习惯的选择。相比之下,寿险产品属于长期合同,资金灵活性有限。

长期寿险产品既有缺陷又有优势。

葛玉翔说,目前最长的存款产品是 5 2000年,但是大部分网点最多可以选择。 3 年。而且长期人身保险商品的期限从十几年到几十年不等,可以为客户提供跨越经济周期的稳定收益保障。

此外,西南某家族办公室负责人斌哥告诉记者,银行存款利率下调对保险业的影响是长期存在的,会改变居民理财规划的偏好,从过去的高回报资产转移到稳定财产,从不确定资产转移到确定财产,从短期投资资产转移到长期投资财产。

人身保险预定利率研究值两度调降

低利率环境下存款利率持续下降,是保险业的双刃剑。虽然短期内有利于储蓄保险的销售,但长期来看也加剧了保险公司的利差损害风险。

中国人民银行发布的《中国金融稳定报告(2024)》显示,在低利率环境下,利差损失尤为明显。利差是中国人身保险公司的主要利润来源。随着利率中心的下降,人身保险运营的资金回报率明显下降,但债务成本相对刚性。此外,资产长期普遍短于债务长期,人身保险公司面临资产收入难以覆盖债务成本的压力。

为了应对利差损风险,监管机构首先降低了人身保险商品的预定利率上限,然后建立了随行就市的预定利率动态调整机制。

去年 8 月,国家金融监管总局发布《关于完善人寿保险产品定价机制的通知》,调整人寿保险产品预定利率上限,自 2024 年 9 月 1 新备案的通用型保险产品预定利率上限为 2.5%,自 2024 年 10 月 1 日起,新备案的分红保险商品预定利率上限为 2.0%,新备案的万能保险商品最低保证利率上限为 1.5%。

与此同时,要求建立预定利率与市场利率挂钩的动态调整机制。参考 5 年限以上 LPR、5 基准年度存款利率,10 由中国保险业协会公布的年期国债到期收益率等长期利率,确定预定利率基准值。

今年 1 月 10 日,国家金融监督管理总局发布《关于建立预定利率与市场利率挂钩、动态调整机制相关事项的通知》,明确人身保险公司动态管理通用型、分红型人身保险预定利率最高值和全能型人身保险最低保证利率最高值。

最高利率预定值取 0.25% 整倍数。当保险公司销售通用型人寿保险产品时,最高预定利率持续 2 与预定利率相比,每季度的研究偏高 25 当一个基点及以上时,应及时降低新产品预定利率的最高值。

类似于存款上市利率的趋势,目前已经发布的2期通用人寿保险产品预定利率研究值呈下降趋势。中国保险业协会在 1 月 10 日和 4 月 21 通用型人身保险产品每天发布的预定利率研究值是多少? 2.34% 和 2.13%。

行业增加浮动收益产品供应

面临着利率下降的趋势,保险公司的产品战略也在发生变化。

根据中国保险业协会披露的数据,人寿保险今年第一季度推出新产品超级产品。 170 其中,分红型、全能型人寿保险占比接近40%。另外,在这里, 120 在剩余年金保险中,分红型、全能型年金保险占比超过30%,较去年有所上升。 10 %。

"人身保险产品战略调整的方向是开发浮动收益商品。“王国军表示,分红保险、万能保险等浮动收益产品可以降低保险公司的刚性负债成本,同时让被保险人分享投资收益,减少对传统固定收益产品的依赖,增加保险产品的比例,满足低利率环境。通过调整产品结构和定价策略,可以降低保险公司的负债成本,减轻投资者的压力,降低利差损失的风险。

在 2024 在年度业绩发布会上,多位上市保险公司高管表示,将增加分红保险等浮动收益产品的供应。

中国安全联席首席执行官郭晓涛表示,在预定利率持续下降的基础上,分红保险在中国整个安全产品结构中的比例将继续增加。同时,中国安全有信心在未来的发展中给客户带来超越市场平均的投资回报。

新华保险总裁龚兴峰还透露,该产品策略表示,新华保险将加大浮动收益产品供应,重点加大红利产品转型,不断推出新的红利产品。

宁威表示,从目前的市场反馈来看,保险公司普遍将推广重点放在投资产品上。这种策略的考虑主要有两个因素:一是产品定价因素,二是会计准则因素。大多数保险公司在这种双重压力下,选择以分红保险为主要保险类型。原因是分红保险不仅可以规避利率风险,还可以满足现行会计准则下的保费收入确定要求,因此成为大多数保险公司的共同选择。

高质量的风险控制服务有助于保险企业利率脱敏

宁威表示,保险公司的突破在于逐渐从传统金融行业转向风险控制行业。目前,保险公司正在逐步淡化过去依靠“保费升值”或“承诺固定退款”的金融运营模式,然后专注于提供风险控制服务。其核心是帮助被保险人和被保险人处理风险事故,提供包括事前预防和事中控制到事后补偿在内的综合解决方案。

他指出,这种转型本质上与利率波动关系不大。无论利率上升还是下降,高质量的风险管理服务都是公众的硬性需求。如果保险业能够成功完成这一转型,有望发展成为一个对利率相对不敏感的行业。

但是,保险公司从“储蓄替代”向“风险保障” “长期财务规划”不是一蹴而就的。

葛玉翔指出,目前存款搬迁仍在进行中,居民理财规划偏好不够高,仍需提供丰富的资产管理产品。

他解释说,纵观海外完善人寿保险市场,在持续低利率环境下,从“储蓄替代”向“风险保障” 长期财务规划的转型需要投资者进行深入的教育和保险公司丰富的供给。

王国军还表示,在低利率环境下,保险公司需要从“储蓄替代”向“风险保护”转变 长期财务规划“价值回归”。这意味着保险公司应该更加注重保险产品的风险保护功能,引导消费者树立正确的保险理念,把保险作为风险管理的工具,而不仅仅是储蓄的替代品。在产品设计中,应更加注重风险保护功能,提高保险产品的保护金额和范围。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com