我们国家出手整顿价格战,谁会继续顶风作案?

导语

Introduction

在我们国家的重拳整治下,仍然有人沉浸在价格战的迷梦中,但是市场已经给出了残酷的判决。

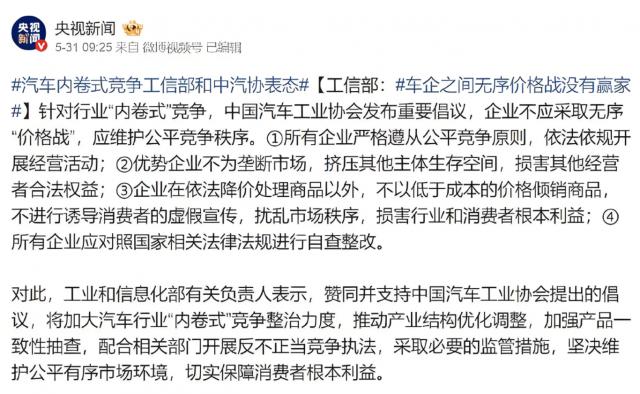

近日,工业和信息化部发声反对汽车行业的“价格战”,指出将重点整治汽车企业供应商的账期。这个消息一出来,就再次体现了中国整顿汽车行业价格战的决心。

由于早在 3 每月的政府报告,为汽车行业的无序竞争敲响了警钟,随后, 5 月 20 日前,国家发展和改革委员会在新闻发布会上强调整顿内卷竞争。在此期间,许多汽车圈领袖,包括奇瑞控股董事长尹同跃和长城汽车董事长魏建军,都表达了不要卷价的想法。

但是相关部门三令五申的话音未落,一场更加激烈的价格战便席卷了整个汽车行业。

5 月底,几个主流自有品牌和合资品牌相继宣布降价,引发多个品牌恐慌跟进。其中,一些车型比老款车型减幅最大。 10 万元。所以,悲观情绪得以蔓延,汽车股很快就迎来了全线下跌的景象,让我们看到了金融市场用脚投票的一面。

面对价格战层出不穷、目前汽车行业利润率低、客户卖车观望等不利于汽车行业发展的因素,中国决定继续加码整顿价格战。

但据业内人士预测,除了加强对违反法律法规的处罚,进一步落实“内卷式”竞争综合治理的相应措施外,还将重点检查相关企业拖欠零部件企业的账期,限制政府缩短账期的需求。

价格战使行业健康亮起红灯

2023 年初,特斯拉率先打开价格战,旗下车型 Model 3 和 Model Y 降 2 万元 -4.8 一万元,比亚迪以“同价油电”的战略强势跟进,其中,主流汽车秦 PLUS 降到 10 在一万元以内引起市场强烈反响。超越后续 40 家庭汽车企业,数百款车型卷进。

此后,中国汽车市场对价格的战斗一发不可收拾。根据联合会的数据,2024年 年度国内汽车市场共有超级 220 车辆参与减价,远远超过 2023 年 150 模型(上下)。到了 2025 2008年,这种势头并不意味着下降,即使是在官方不断出手劝诫的背景下。

在此期间,随着工业的发展,汽车技术越来越成熟,汽车体验不断优化,但价格持续下降。数据显示,2024年 每年纯电动汽车的平均价格下降 1.8 万元,减幅 9.2% u200c;插入式混车的平均价格下降 1.3 万元,减幅 6.8% u200c。罗兰贝格在《预见》 “白热化的竞争加剧了传统汽车公司的生存压力,”2025报告指出。

但是,中国汽车流通协会报告显示,在降价潮引发的连锁反应中,经销商首当其冲, 85% 一些经销商遭受价格倒挂,其中 60% 上下经销商的倒挂幅度超过 15%。

“几个月后,我试驾了十几辆新车。”有消费者告诉《汽车公社》,“同一辆车晚买几个月可以省几万块钱。”这种观望态度进一步抑制了消费热情,破坏了汽车使用链的完整性。

同时,更深层次的困境也在供应链端爆发。

去年,一些汽车制造商要求供应商自己。 2025 年起减价 10% 电子邮件引起行业振动。与此同时,汽车公司的帐期也在不断延长,平均达到 182 天空,属于世界汽车公司 2 倍。在这些人中,海马汽车的账期甚至接近 298 天空,代表供应商在交货后等待近距离。 10 需要几个月才能拿到货款。曾经有内部供应商无奈地告诉《汽车公社》:“在恶性竞争下,我们被迫放缓产品创新。"

虽然中国汽车市场的销量再一次站在了层层波及之下, 3000 在万台台阶上,持续解锁。 16 年度稳居世界第一,但行业利润却大幅下滑。

数据显示,2024 全行业年利润率仅为 同年,中国4.3%, 18 一家上市汽车公司的总利润只有 488 一亿元,而丰田一家的净利润高达一亿元 1253 亿元。到了 2025 每年第一季度,行业利润率进一步下降 3.9%,远低于制造业平均水平。

中国汽车工业除了盈利能力不足外,由于价格战、供需失衡和产业转型的冲击,经历了剧烈的阵痛。2024 年前 8 工业零售损失达到数月, 1380 一亿元,经销商日均倒闭。 10 家庭困境,以及供应链被压榨到成本线以下的混乱局面,反映了行业深层次的结构性矛盾。

在这些数据的背后,是汽车行业已经亮起红灯的健康指数。

但是在我们国家的重拳整治下,仍然有人沉浸在价格战的迷梦中,但是市场已经给出了残酷的判决。 -- 在美国市场,当丰田接近 5 创造万亿日元利润 91 在新高的时候,中国汽车公司还在为自行车几千元的利润而挣扎。因此,我们可以看到,中国正在加速整顿价格战和规范市场竞争措施。

何时回到正轨

有人将 2004 年 5 月份被称为中国汽车市场的“黑色五月”。

那时候,上海通用率先在上海。 2004 年 5 月 17 每日启动代码为“突破” 2005 "别克君威系列,别克君威系列, GL8 商用汽车价格下降,最大降幅达到 4 万元。其中,别克凯越推出了两款新车,做出了实际价格调整。本次调整涉及上海通用全系列车型,降价平均幅度为 8%。

随后,南北大众、东风标致、北京现代相继跟进,引发第一轮大规模价格战。此后,六年价格战持续,汽车公司通过“高开低走”、“降价减配”等战略争夺市场,客户形成了“降价购买”的预期。

这个场景,和现在的价格战有多相似。

所以,我们会发现,如果从长远来看,中国汽车市场的价格战并不是一个单一的事件,而是一个周期性的爆发特征。

那么,为什么价格战层出不穷,核心原因和底层逻辑是什么呢?通过对汽车市场背景和行业分析的对比,我们发现了很多线索。

其中,其中一个核心原因是供需结构失衡。

自 2017 年到 2022 2008年,国内汽车需求长期停滞。 3000 万台以下,但在此期间,新能源产能迅速扩张,生产过剩问题进一步凸显。但在过剩产能的淘汰中,车企之间的直接碰撞加剧,尤其是 2024 年度供需矛盾加剧,新能源渗透率超过 燃油汽车销量同比下降50% 12%,使得过去幕后的竞争态势进一步向台前迈进,这也是近年来汽车高管之间口水战盛行的原因。

由于需求疲软,许多汽车公司不得不利用价格战的“毒药”来刺激市场增长。

2024 年度销售额仅同比增长 3%,远低于 2023 年 12%。这些变化体现在经销商的库存指数越来越不健康。由于库存和销售压力,经销商自然欢迎官方降价和相关补贴方式。因为官方宣传可以刺激观望客户做出决定,加快销售签单,减轻高库存压力。

技术变革驱动行业洗牌除了供需失衡外,还体现了价格战的积极一面。

由于电气化的替代,新能源汽车整个生命周期的成本优势凸显,迫使燃油车降价生存。例如,比亚迪通过大规模降低电池成本,获得了更多的降价空间。在技术的驱动下,汽车市场的马太效应加剧,前十大汽车公司长期占据80%以上的份额,龙头企业通过降价加速淘汰弱势品牌。

这个过程中,成本传导和产业链压力促使汽车企业不得不要求供应商降低价格,否则自己很难盈利。

而且经销商被迫承受压力 --2024 年,超 4000 家 4S 商店退网,广汇市值下跌 主机厂90%的“压库”方式步履维艰。

总的来说,价格战的本质是生产过剩和技术变革双重压力下的生存策略。短期来看,加速了行业洗牌,龙头企业以成本优势淘汰弱势品牌;从长远来看,价格战是一种不可持续的行为。行业利润的崩溃最终会迫使企业回归理性竞争,而国家的出手加速了回归正轨的速度。

当然,为了有效阻止汽车行业的内卷价格战,汽车企业本身不仅要在国家层面发挥引导、监督和规范作用,还要转变发展理念和竞争策略,形成内外合作 -- 它包括坚定地走向智能时代,积极拓展海外市场,重构产业价值,重塑供应链关系等。

对现在要做的,就是在价格战的迷梦中迅速清醒过来。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com