在股价暴涨10倍之后,泡泡玛特的质量控制却翻了…

作者 | 迷人的X博士

责任编辑 | X博士

狂欢节背后隐藏着隐患。

1

爆红背后的质量控制问题

泡泡玛特又“火”了。

第一次重火,是“一娃难寻”的爆红。

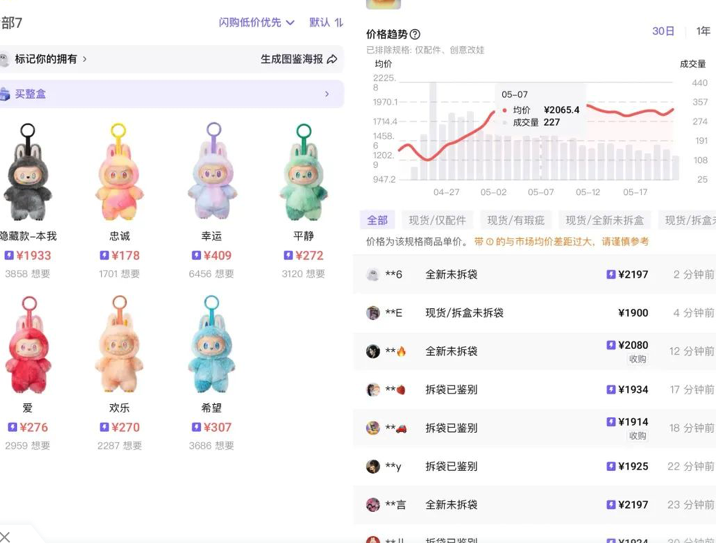

最近,泡泡玛特的LABUBU第三代搪胶毛绒产品持续火爆,不少网友表示无法购买这一系列产品。

在泡泡玛特小程序中搜索该系列产品,单个盲盒售价99元,整个盲盒售价594元(含6个盲盒)。如果选择“送货上门”的购买渠道,说明已经售罄,预计2025年6月15日发货。

线下,潮玩爱好者在泡泡玛特店排起了长队。有网友直言,一些店铺最多的是黄牛,网友还在现场晒出了黄牛的“补给品”。

火到什么程度?只卖了几天,盲盒的新产品最高价格达到了1300元,隐藏的价格超过了2600元,溢价高达26倍!有人取笑:

购买Labubu新款,难度超过春运抢票,甚至北京车牌摇号。

这种热潮不但让黄牛疯狂,而且还带火了“精仿”。

据封面新闻报道,不少潮玩厂商也逐步光明正大地供应精仿LABUBU。最火的是 LABUBU3.以0系列为例,很多商家端盒(一盒6个)的批发价是300~550元,而原价99元的隐藏款,其精仿单个价格高达180元。当你质疑为什么精仿比原版贵的时候,商家只会回答:

别跟官网比,官网缺货。

LABUBU高价格和缺货状态,让高仿版“趁虚而入”。

二是重火,是消费者的“愤怒”。

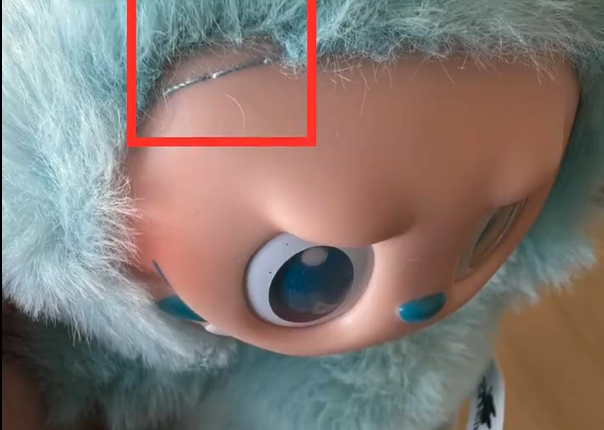

在销售商品的同时,在社交平台上,很多消费者反映收到的LABU存在不同的质量控制问题,如歪头、掉漆、脱线、秃毛等。

例如锦观新闻报道中,某社交平台的网友打开收到的LABUBU表示,她终于抢到了LABUBU,但是收到后,LABUBU头部明显歪斜,还有长短脚。

另一位网友在评论区表示,自己也买了同样头歪的LABUBU,换了三次货都没有转到自己满意的地方。

中新网的有关报道还显示,在某社交媒体上,“labubu质量控制差”有超过1200个相关笔记。

看起来并不孤单,在黑猫投诉平台上搜索“泡沫玛特” “质量控制”,共有215条投诉包含搜索词。

这么受年轻人欢迎的时尚产品,有那么多质量控制的投诉和质疑,让人无法理解。你知道,泡泡玛特被称为“年轻人的茅台”,但你能想象天妃茅台的质量控制被广泛投诉吗?

这一问题,值得泡泡玛特思考。

2

股票价格上涨10倍,减持消息不断

泡泡玛特凭借爆红的潮玩赚麻。

有些人可能会说,一个小塑料娃娃到底能赚多少钱?

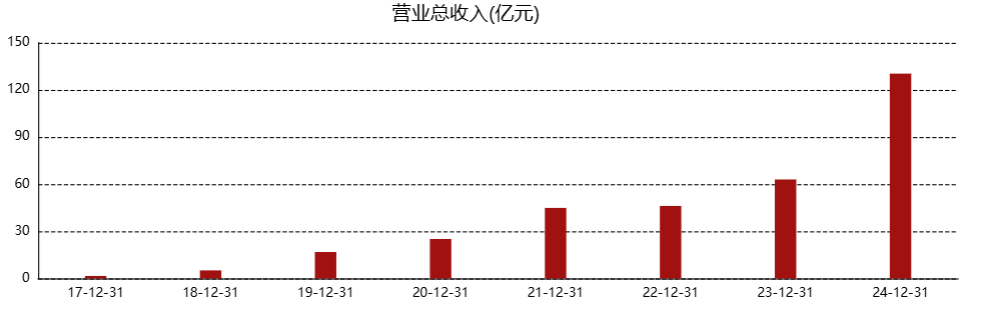

看看泡泡玛特的财务报告就知道了。泡泡玛特在2024年实现了营收130.4亿元(人民币,相同),同比增长106.9%。2024年,净利润调整为34.0亿元,同比增长185.9%。

这一增长速度,可以让大多数上市公司羡慕到流口水。要知道,同期贵州茅台的业绩增长率也只有15%左右。

再往前看,从2020年到2023年,泡泡玛特的收入分别为25.13亿、44.91亿、46.17亿和63.01亿,就像火箭一样。

股价也一样猛。泡泡玛特的股价是225港元/股,截至5月29日收盘。自2024年初以来,泡泡玛特的股价已经从20元涨到了现在,涨幅超过了10倍!

当前,泡泡玛特的市值已超过3000亿港元。

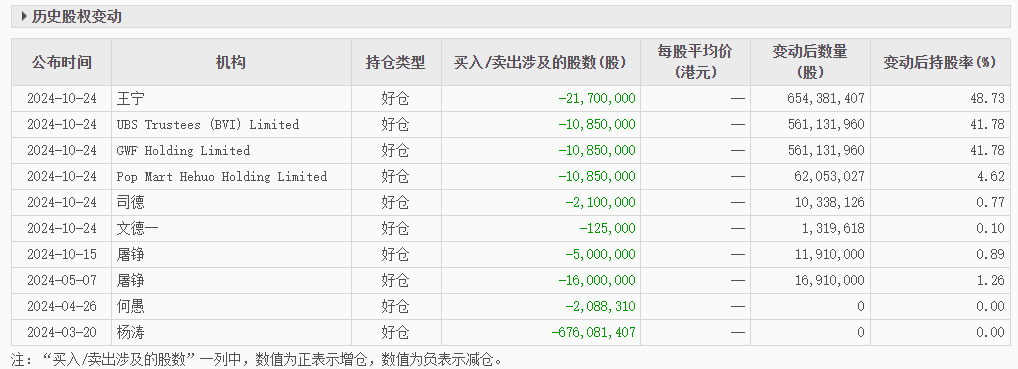

伴随着泡泡玛特股价暴涨,公司高管减持的消息也逐渐传出。

数据显示,泡泡玛特大股东GWF Holding 2024年10月24日,Limited以每股平均价格71.98港元减持1085万股,涉资约7.81亿港元。同一天,Pop Mart Hehuo Holding Limited减持1085万股,涉资约7.81亿港元。

公告显示,GWF 瑞银信托英属维尔京群岛有限公司UBSSHolding Trustees (B.V.I.) Ltd.全资拥有,Pop Mart Hehuo Holding 王宁的位置是Limited的40.96%。而UBS Trustees (B.V.I.) 泡泡玛特的创始人王宁是Limited的最终受益者。

据最终受益人计算,王宁通过上述两家公司减持了2170万股,涉及资金约15.62亿港元(约14.32亿元人民币)。

不仅仅是王宁。资料显示,公司首席运营官司德还独立减持了210万股,完成了1.51亿港元(约1.39亿元人民币)的套现。

泡泡玛特海外业务总裁文德一还披露减持125,000股,完成8次套现 港币99.75万元(约825.41万元)。

经过第三季度报告,泡泡玛特高管联合减持规模为2392.5万股,套现金额约为17亿港元(约15.59亿元)。

最近的消息是,此前有报道称,“大股东多次通过大宗交易出售泡泡玛特股权”约1191万股,占泡泡玛特股权总额的0.9%左右,涉及资金约22亿港元。“泡泡玛特股权被创始股东高位清仓”的话题一度在微博热搜。

巧合的是,蜂巧资本迅速发布消息称,“由于蜂巧人民币一期基金即将到期,蜂巧资本在过去一周内通过大宗交易三次集中清算上市前购买的所有泡泡玛特股权。到目前为止,基金不会有任何泡泡玛特股票。”

蜂巧资本是2020年港股上市前泡泡玛特的投资机构之一。数据显示,蜂巧资本近期累计套现超过21亿元。此前,蜂巧资本创始合伙人屠铮多次减持泡泡玛特。

以至于有人调侃:

潮玩并非刚需,但套现绝对是刚需。

3

盲盒就是把“双刃剑”

泡泡玛特的表现为什么会爆发?盲盒是必不可少的。

泡泡玛特在2010年成立之初,只是一家销售流行产品的小超市,类似于高档版的名优产品。然而,2014年,泡泡玛特创始人王宁引进了日本娃娃Sonny Angel,盲盒营销模式也是一起引进的。

这有点像我们小时候买的水浒传卡。在打开包装袋之前,你不知道是吴用、公孙胜还是鲁智深,还是隐藏的宋江。太刺激了。

泡泡玛特的总收入从2017年的1.58亿人民币一路飙升至2023年的63.01亿人民币,再到2024年的130.4亿人民币。

从2020年到2024年,毛利率分别为63.42%。、61.43%、57.49%、61.32%、难怪66.8%被称为“年轻人茅台”。

但是这种“印钞机”的背后,却充满了质疑。

盲盒机制的背后,利用人的赌博。根据心理学家的研究,“随机性”容易上瘾。在赌博中,“差点赢”和“真的赢了”几乎分泌了多巴胺。

盲盒把这种新鲜感运用到了极致。在反复抽空的过程中,玩家不断增加重复购买的欲望,直到最后失控。

另外,对外经济贸易大学消费者保护法研究中心、北京工商大学新商经研究所、消费者网、北京阳光消费大数据研究所联合发布的《潮玩消费者权益保护舆情分析报告(2023)》显示,泡泡玛特的权益保护数据最多,占85.56%,重点是产品质量、未成年退款难度和虚假广告。

虽然未成年人的销售问题只占5.57%,但仍然值得警惕。此前,有网友向媒体报道,自己的孩子在小程序里用手机买了四个泡泡玛特盲盒,拆除后不支持退款。在泡泡玛特年会上,郭麒麟还直言弟弟买了很多泡泡玛特盲盒。

事实上,早在2023年,国家市场监管总局发布的《盲盒经营行为规范指引(试行)》就明确规定,盲盒经营者不得向未满8岁的未成年人出售盲盒。

孩子的盲盒抽得爽,最后却是父母买单。

4

尾声

更深层次的问题来自于商业模式。

2020年,王宁曾经提到:也许再给我们五年时间。如果你回头看泡泡玛特,你会觉得我们是中国最像迪士尼的公司。

近年来,泡泡玛特玩游戏,制作泡泡玛特乐园,推出了第一款自研手机游戏...似乎真的在跟随迪士尼。但是泡泡玛特真的能成为下一个迪士尼吗?

只能说,路还很长。其核心竞争优势来自于强大的品牌影响力和卓越的IP开发和运营能力。而且这一能力,是多年来不断积累的结晶。例如,经过近百年的发展,米奇、唐老鸭等迪士尼品牌和经典角色已经成为全球文化的象征,无论男女老少都有很高的认知度。高质量、海量的影视IP,为迪士尼提供了强大的内容支撑,这是它最大的环城河。

再次看看泡泡玛特,自己的IP其实并不多,而且IP的内容力还有待加强。

更加重要的是,销售产品或销售概念,这是两种完全不同的方式。把一个塑料娃娃从30元卖到300元,这就是品牌溢价;但是把一个塑料娃娃从300元卖到3000元,这已经超出了产品本身的价值,属于概念溢价。

而且概念溢价,不是做产品的逻辑,而是金融游戏。这种模式已经存在于18世纪的郁金香、80年代的君子兰、本世纪初的藏獒、2016年左右的金钱龟、近两年的大益茶中。

无论是郁金香、君子兰、藏獒、金钱龟还是大益茶,都被赋予了金融属性。泡沫破灭了,这些东西还在,破灭的只是一种错误的关系。

品牌溢价可以持续,金融游戏不可持续,这是千百年来不变的道理。迪士尼做的是长期的品牌业务,随着时间的推移会更有价值。

泡泡玛特呢,它想做什么生意?是脚踏实地赚300元,还是昙花一现赚3000元?

泡泡玛特的未来,就藏在这个问题的答案里!

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com