显然,土地在全国范围内开始转性。

最近上海的新房市场非常热闹,土地市场也异常活跃。近年来,一个地王项目只出现在市场上,现在正在大量供应。

有些点状案例开始串联成面

此时此刻也值得拿出来和大家一起讨论。

由于这些点状现象所表达的观点都指向一个方向,因此这很可能是一个需要我们足够重视的区域。

比如今天这样:

商改住

那些占据城市核心的地块也是一个城市最好的地块,过去大多用于商业或办公特色。

但是今年却悄悄地变成了居住用地

例如,上海绿城潮鸣东方最近被筛选,来自小米企业用地。

比如我们今年深度合作的广州保利面粉厂地块,曾经被业内人士认为是广州最独特的塔尖产品,原本是商务办公室。

就上海而言

今年已有 5 块地进行土地用途变更

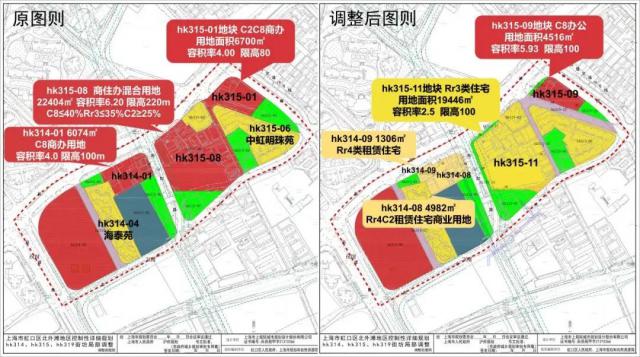

包括即将推出的衡复面貌王,以及原本打算建成的衡复面貌王。 220 以上虹口北外滩地块,成为城市商业地标。

也从商业改为三类住宅

并且主动降低容积率从 6.2 降低为 2.5,建筑高度也从2.5开始 220 米改成 100 米

当然,这不是上海第一次将商业用地改为居住用地。

更早还有 2021 2008年世博九宫格,今年年初,徐汇华泾的“华之门”被传出,也被用于住宅和科研用地。

商业改革背后到底有什么意图?

以及我们对未来趋势的看法如何?

假如我是一个开发商的老板,那么我肯定不会放过每一个来自土地的真实变化。

01

显然,今年商改住房的趋势正在全国扩散。

第一,从数据上看

除了上海,今年包括广州、深圳、杭州、苏州、南京在内的大量城市正在展开一场轰轰烈烈的商业改革生活浪潮。

首先给我的感觉是:快点

杭州比较典型

根据不完全统计,杭州 2023 年以及 2024 每年商改住宅的建筑面积都在? 110 万方以上

其中西湖区和萧山区是商改住宅的主力军,分别为 33.4 万方和 30.6 万方

占全年商改住宅面积的面积 58%

其中,西湖区蒋村地块、滨江区政府地块、萧山区奥体地块等多个核心区域的优质地块,

这意味着这些地区的土地供应将再次增加

就这个速度而言,难怪今年杭州被称为卖地狂人。

截至 4 现在杭州月底已经售出了 49 块地,总金额高达 883.86 与去年杭州的全年土地销售收入相比,亿 1173.43 亿,今年只用 4 一个月就完成了去年的工作 75%

深圳的另一端很着急

今年 1 深圳季度只卖龙岗的宅地,所以深圳也开始了疯狂的商业改造。今年, 4 月深圳已经调整好了 10 住宅商改住宅,释放逾期 24 万宅地储备

并且体现在区位上

这类商改地块实在令人艳羡,堪称地王级别。

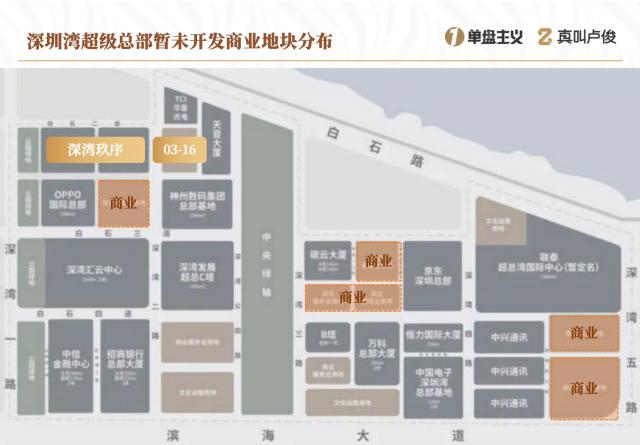

你还记得去年深圳红盘中海深湾九序吗?

除九序产品力加持外,项目区位也是唯一一个以“非常”命名的总部基地:深圳湾超级总部基地

周围是神舟数码国际创新中心,OPPO 全球总部集群,如国际总部、招商银行全球总部大厦等。

能够在全球总部诞生的原因也是 22 年度地区唯一的住宅,背后是商改住宅。

而今年 4 第二块商改住房在月顶下迎来了。

中海深湾九序东侧的地块位置正好在中海深湾。

地块示意图,仅供参考

三面包裹在办公楼里

同样由商业用地改变为商业用地二类住宅用地,容积率为 4.4

这里简单介绍一下住宅地块的特点。一般住宅用地分为三类,水平越高,土地素养越高。

其中二类 R2 中等建筑密度,多为高层建筑。

一类住宅用地 R1 那就是容积率在 0.2-0.8 低密度别墅,洋房,三种类型 R3 城中村或棚户区密度较高,涉及城市更新。

而且这次调整除外 03-16 在地块之外,按容积率计算或者是将居住用地释放出来。 5.2 万平

深超总还有 5 块商住用地尚未开工

不知将来是否也有可能改为二类住宅地块。

同样的情况也发生在另一个王炸板块。

杭州奥体商改住

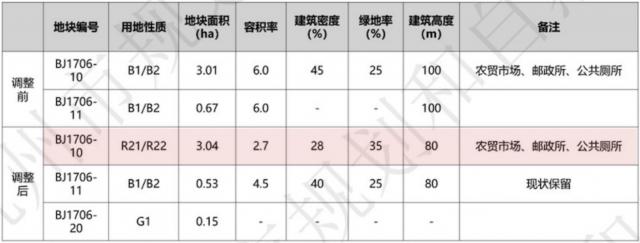

早在去年 9 据“杭州市萧山区奥体博览中心模块化” BJ1706-10、BJ1706-11 地块总体规划局部调整(议案)“宣传”,奥体核心区突然增加了一个新的宅地。

其中一个是已经建成的合丰新业大厦。

BJ1706-10 地块由商业商业用地组成,调整后为二类居住用地。 / 服务设施用地

经过 49 轮价,最后滨江以 39.54 拍摄亿元,溢价率达到 33.85%,即现在的奥体新盘奥映鸣翠府

今年很有意思 3 月份,杭州奥体在上一次商改后重新上市了一个涉宅地块。

还是商改住

经过 168 轮价之后由保利拍摄,成交总价约为。 45.37 十亿美元,折算成交楼面价约约。 51611.38 元 / 平,溢价率 58.8%

成为奥体新地王

毫不夸张地说,为了商改住,各城市基本上都把自己压箱底的地都拿出来了。

02

然而,商改住房背后并非简单的土地变性。

第一

就是有明显的地块经济指标提高。

要知道这些地块原本是纯商业地块,无论是建筑高度还是密度,所以当经济指标与住宅项目不匹配时,

原指标将按住宅用地标准调整。

下降容积率是最直接的表现。

包括上海虹口北滩地块、杭州奥体地块、杭州未来科技城地块三大地块,均为最高。 6 上述容积率降至 2 上下

目的是为住宅带来更多的公区规划

作为原小米企业的绿城潮鸣东方用地面积本来就不大,大概 1.67 万方,但容积率从 3.0 到 2.2

不但内部采用下沉庭院处理,更重要的界限处理

东方绿城潮鸣实拍

忍耐红线 22 米饭的方式,形成临街 120 大米超级景观界面

低地区还可以保持良好的景观视野。

再比如刚才提到的杭州奥体 BJ1706-10 地块

包括地块面积,容积率从 6.0 到 2.7、建筑密度从 45% 下降到 绿化率也达到了28%。 25% 提高到 35%,限高 80 米

基本上把所有的指标都重建一遍

即使是商改地块,也可能有隐藏的“福利”

根据我整理的商改住房项目发现,尤其是城市核心区域的项目。

几乎没有中小套配比

尤其对上海而言,在土地交易前的规划阶段,每年都要做一次中小套配比。

接着将比例分配给每个地块

黄浦、静安等越核心区域可高达 70%,五大新城郊区可适当减少比例释放,改善大户型需求。

我们见过上海只有两种房型的房产,92种。 平的三房 198 平的四房

背后的代表实际上是两个完全不同的客户群体的分离。

所以这个时候商改住房的好处就体现出来了,因为整个中小套指标已经规划好了整个房子的地块。

转性地块也不在范围内

所以绿城潮鸣东方可以做到。 285-585 平大户型

包括广州保利面粉厂地块,就在这里 3 月也宣布项目面积段将到达。 210-630 平

再叠加享受 30% 新政阳台率试点倾斜,楼盘下有大量底层商业作为非常底盘。

单看这个计划就是奔向广州新一代封面豪宅。

良好的位置,低容积率,较低的约束条件

类似的,可能会有无硬性公共建筑配套要求、无保障房配套要求等。

还使得一些商改地块比普通住宅用地更具吸引力。

我们可以看到,建在这些商业改造地块之上的房屋,无一例外都不是区域顶端,而是销售单价与之前的楼板价格相比

每个平能都比超能高 40%

假定刨除自持租赁住房,中海深湾九序的楼面价格大概是 9.28w/ 平,而后期项目销售高达 13.3w/ 平,首开劲销 100.2 个小目标

奥映鸣翠府,也是杭州奥体不限价后的第一套新房,价格可能会来到这里。 8.5-9w/ 平

有望再次刷新奥体板块天花板。

在开发商和购房者眼中,商改住项目正成为热点。

03

那么为什么要大力推进商改住房?

从表面上看,是为了刺激土地市场,开发商确实在项目销售端获得了可观的利润。

但是我更愿意把它归类为这个词

供给侧改革

本质上也是因为过去城市的土地供应结构决定了当今市场的整体存量过剩程度不同。

来自三个维度对土地端的影响。

一是市中心商业过剩,二是小户型过剩,三是郊区住宅过剩。

因此,如果未来土地供应有方向的话

还必须围绕上述三个维度而产生的潜在趋势:

1、好的商业地块改造住宅

虽然我们无法做出准确的计算,但是我们可以从这两个关键指标中窥视端倪。

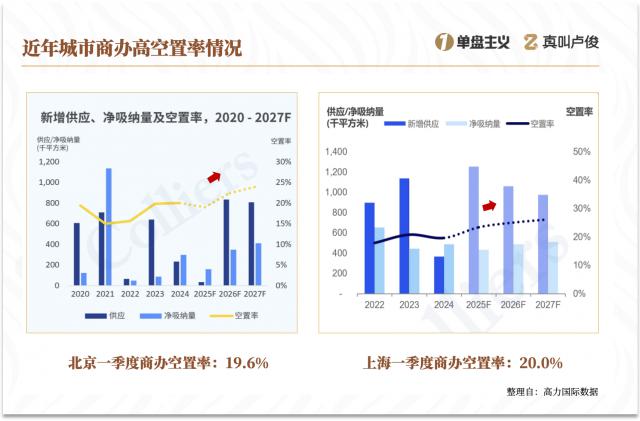

即使北京、上海等一线一线新增供应和空置率,

截至 2025 每年第一季度的空置率基本都在 20%

尤其是随着供应的猛增,未来三年空置率很可能会持续上升。

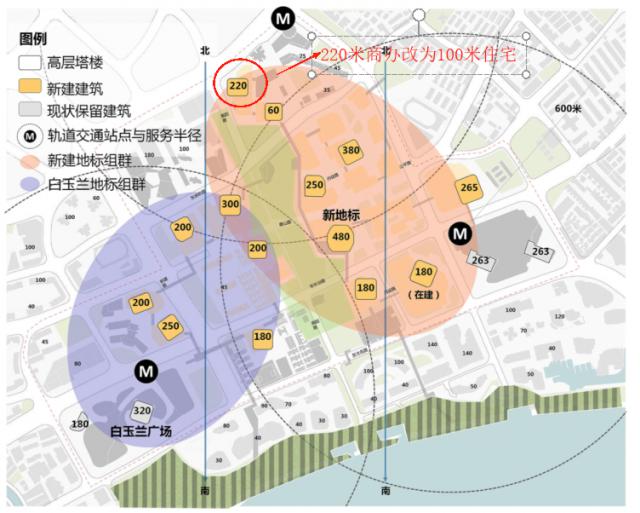

这是一个很好的例子,上海虹口北外滩地块。

该地块位于北外滩核心区域的最高点聚集地,最初是作为标志性商业建设,建筑高度高达 220 米

但是与地标级商办相比,区域更需要高端住宅

北外滩核心区总建筑面积根据早前北外滩控制的详细规划,约为 322 万平方米,其中,住宅建筑面积约约 32 商业办公建筑面积约1万平方米。 277 万平方

换言之,住宅规模还不够大。 10%

这个地块也在今年 4 每月调整为居住用地,并将高度降低到居住用地。 100 米饭,如果进入土拍市场

必将成为今年虹口新地王

转换后的商业地块的确能成为城市土地的良好补充。

2、在市中心提供大户型住宅

你们去看看今年上海的土地拍卖,类似城市核心地王项目的比例已经降到了。 40%-60%

更何况商改住后没有中小套比例相当于逆天存在。

本质上也是激励好地段大户型的产生。

整个 2024 年上海,200 上述大型公寓的供应量已高达 3775 套

占比高达 5.5%

去年 300-1100 平翠湖六期,今年上海一号院 200-400 平户型只用于三房,市场反应最快。

但是商改住,大户型都能让城区好地段的商品盈利,那么郊区项目呢?

未来郊区高端项目主要推广纯别墅产品

例如,我们在上海看到青浦开始出现。 1.0 下列容积率的住宅转让,意味着郊区可以认真打造更低密度的纯别墅产品。

从此郊区也有可能吸收城市塔尖的购买力。

发现了么

那么为什么一开始我会说点连面?

表面上看,似乎是单一现象的出现,实际上是土地改革的环环相扣。

今年的时间到了 5 月份接近一半,我们对行业还是有一些不确定性,供需关系逆转后房市的不确定性。

但是,这并不意味着平躺或放弃

显然,随着土地交易节奏的调整,行业趋势发生了变化。在我眼里,目前大量开发商已经开始做好房子,也看到了土地市场的趋势。

本质上还是在商品上

商品的背后是土地政策的市场化和产品建设的极致化。

所以时代并没有消失,只是又翻了一遍。只有选择属于这条赛道的道路,然后坚定地走下去,这才是根本的核心。

接下来的问题是:

谁能先知先觉,第一个站在时代潮流之巅的人?

上述为正文,来自 Moon

这真的叫卢俊微信官方账号第一。 6085 篇原创文

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com