也许零利率真的要来了!

下面的文章来自米宅 ,作者十一侠

新一轮存款利率大调整!

活期储蓄 0.05%,你没看错;

1 年限定存 0.95%;

2 年限定存 1.05%;

3 年限定存 1.25%;

5 年限定存 1.3%。

这些都是最新的存款利率,除了邮储银行之外,这一标准已经被所有大银行公布。

长期以来,储蓄利率下降一直是一个先决的信号,其背后涉及到千丝万缕的宏观趋势和微观感知。

比方说,我们最直观地感觉到,为什么要持续降低存款利率?

最为直观的原因在于持续降低银行债务风险。

由于你在银行存的每一分钱,对你来说都是存款,但对银行来说却是债务,银行需要付出代价。

那么这些银行支出的成本从何而来呢?当然,不是央行印的钱,而是每个银行必须自己赚取收入,然后用收入和利润支付存款人的存款利率。

这一收益就是所谓的息差。

简单的理解就是你 2% 存入利率,银行 5% 利率贷出去,现在给你了。 2% 存款利率之后,银行自己赚了钱 3%,这将成为银行的利润。

但是有一个问题,就是银行贷款利率越高,存款利率越高;但如果反过来,就成了背面。也就是银行贷款利率越小,给你的存款利率越低。

银行贷款利率很低是不可能的,但是给你的存款利率很高,所以银行注定要破产倒闭。

所以,在你的存款利率和银行贷款利率之间,一定要有一个存贷款利率差,叫做净息差,对于这个净息差,我们国家也是有标准的。

2023年《合格审慎评估实施办法》 年度修订版)所规定的合理利差是 1.8%。换言之,为了保证银行的经营安全,银行贷款利率与储户存款利率之间必须大于此息差。

但是去年第四季度,商业银行的净息差已降至 接着,今年第一季度,商业银行净息差进一步下降到1.52%。 已远低于1.43% 1.8% 监管标准。

然而,这种净息差异正在收紧,这实际上反映了一个宏观现象:银行有很多存款,但不能贷款或贷款,贷款利率也很低。银行没有办法解决这一切。

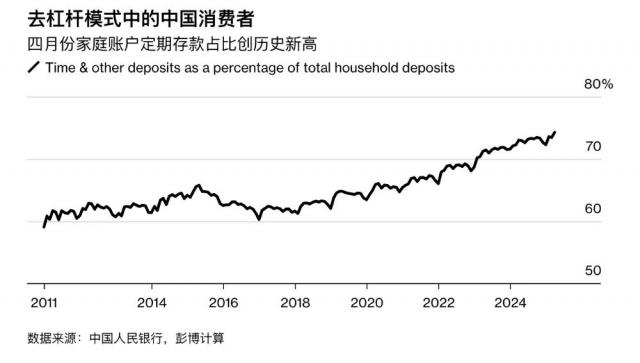

为什么会这样?由于经济形势的决定,因为利率下降只是一个表象,我们来看看下面两张图片。

这张图片告诉我们,2020 到目前为止,家庭对存款的热爱已成为一种大趋势,一直到今天都没有改善。

日前,央行公布了一季度财务数据:

2022 年度居民新增存款 17.84 万亿元。

2023 年 16.67 万亿元。

2024 年 14.26 万亿元。

2025 2008年一季度,我国居民存款增加 9.22 万亿元。

这说明今年一季度存款趋势明显又开始上升,三个月存的钱占去年一整年的比例。 60%。

总体信息是,居民存款总额已达近 161 万亿,相当于人均存款。 11.4 万,户均存款高达 32.6 万。

而且每个人在存款的时候都会选择长期存款,因为长期存款的利率会比较高,每个人都在占据最后一个高回报的机会,虽然这个高利率其实很低。

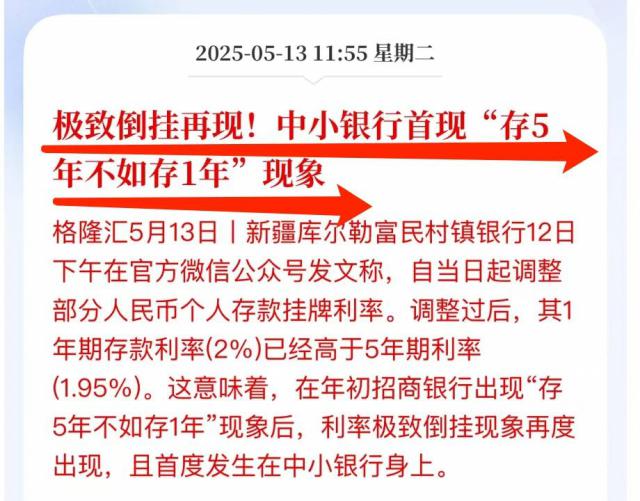

这种形式也导致了长期存款利率低于短期存款利率的不当现象。 5 万不如存 1 2008年,直接干翻了经济常识。

其实说起来,几年前小银行继续爆雷之后,大家对民营银行都很警惕。众所周知,民营银行有两个典型特征:1、风险很大;2、利率较高。

在很多民营银行中,高息吸收是一个典型的招数。

但是现在,在高风险、高利率、低风险之间,每个人都选择了高风险。而且都是长期存款。

但是,虽然每个人都想尽办法把钱存起来,但对于银行来说,这其实是一种负担,因为他们不知道钱应该去哪里,这样他们才能赚到高回报,有钱给你发利息。

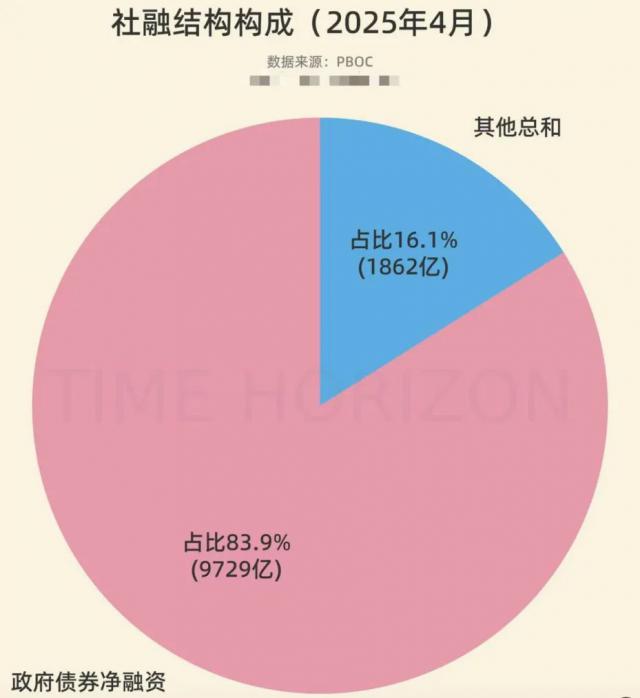

请看下图:

在4月份的社会融资中,政府债务接近 超过总额的84% 4/5。

这些年来一直在化地方债务。一种典型的方法就是低利率更换高利率。

所以政府的债务利率很低。谁的高?两个行业高,一个是公司高,一个是房地产高。抵押贷款一直是银行最喜欢的优质贷款。

但是这两个行业都被两个数据打倒了:

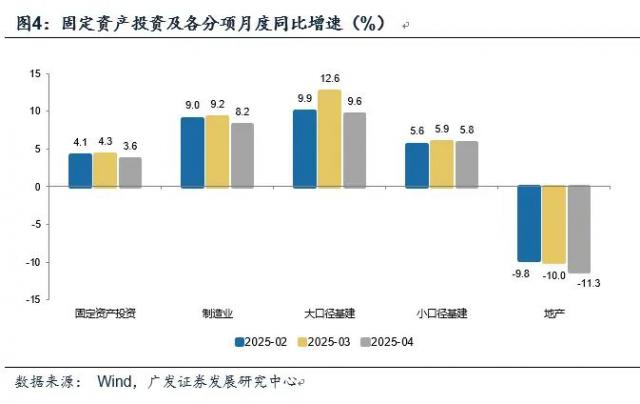

4 每月固定投资单月同比 低于前值的3.6% 4.3%。

其中,制造业、基础设施、房地产投资全面下滑,拖累了整体数据。

为什么投资下跌,常识告诉我们是因为投资回报不好,投资也不赚钱,所以就不提了。

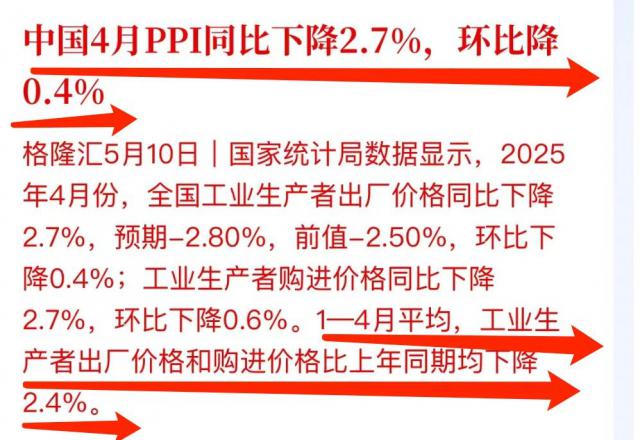

再次查看第二个数据,查看下图:

PPI 这一趋势已连续几年出现。

用统计局的解释来说,目前整体价格处于较低水平,会给企业的生产经营带来压力,影响居民就业收入的增加,因此推动价格实惠回升非常重要。

一般来说,企业生产商品,但出厂价越来越低,公司利润越来越薄。如果公司不赚钱,就不能给工人创收。员工工资低,公司不愿意扩大生产。

总而言之,到最后对银行的影响就是,以前的高息产业现在贷款意愿集中,大家都不愿贷款,或者贷款不起。

银行也很难。如果没有办法,银行只能不断降低利率,然后努力借钱赚取利润。毕竟,把钱留在银行是最麻烦的事情,你必须支付存款利率。

最终的结果是银行贷款利率一直在下降,所以就像央行抱怨一样,央行只能不断优化你的存款利率,以满足贷款利率,最终贷款利率和存款利率共振下降,同时持续下降。

那怎样才能有好转呢?

除非 CPI 和 PPI 大家都开始反弹,消费上涨推高出厂价,然后带动整个经济走出衰落,螺旋式上涨。经济上升促进投资需求上升,促进融资需求上升,进而促进资金价格上涨。

但是,这注定是一个很长的过程,至少 5-10 年磨底。

从延伸的角度来看,当储蓄利率越来越低时,又带来了另一种并发现象。

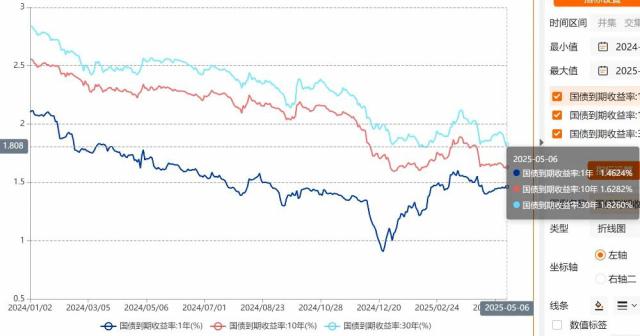

也就是国债利率也在逐步下降。

经济学有一个常识,10。 年债收益率是金融体系中重要的基准利率之一,广泛应用于各种金融资产的定价。

美国 10 年收益率是全球金融资产的定价锚,中国 10 年收益率就是中国资产定价锚。

当储蓄利率越来越低的时候,国债就很香了。因为国债基本等于储蓄,人气高,安全性高,收益高于储蓄,很多钱都跑向了国债。

这样就会导致国债价格上涨,回报率下降。

目前,中国 10 年度债券已稳定 1.6% 上下。正如我们所说, 年债基本上是国内资产价格的导向,因此这直接巩固了大家在国内做理财的收益率。

例如,当情况不佳时,每个人都喜欢购买保险,但是 2025 年 4 月 25 日本,金融监管总局《关于加强万能人寿保险监管的通知》允许保险公司降低万能保险的最低利率,以更好地防范和控制利差风险。

看着,也是利差风险。保险公司向你承诺高回报,但是自己没有地方赚这些利润,最终也会朝不保夕。

如今连保险都能调整固定利率,这被民间解读为从政策层面让保险打破刚兑的开始。

2017 几年前,万能保险的保证利率高达 结算利率超过3.5% 7%。

但是最新的规定是,新备案的分红保险预定利率上限。 2%;最低的新备案万能保险保证利率上限 1.5%。

到目前为止,国内所有安全资产的回报率都下降了。 2% 下面。而这将是一个很长的周期。

更重要的是,储蓄利率的下行还没有触底,还有很大的下行空间,1 储蓄利率已经破了 下一步是1% 5 年限破 1%,而且活期回报率的下一步是 0%。

由于,国债利率也将继续下降,去年的这个时候,10。 年债收益率仍然存在 2.2%,而且一路下滑,大家还是觉得不可能破。 2%,结果现在已经习惯了;下一步是保证 1.5%,将来就是保障。 1%。

金融资产回报率也将在国债的推动下继续下降。

归根结底,我们正处在一个低利率、低回报的宏观环境中,这个环境的出现周期至少是必要的。 5 年靠上。

当我们做出所有的决定时,我们首先要想清楚理解的大前提和宏观现实。

假如对此一无所知,那也没关系,周四晚上 7 点,我要做一个闭门私人直播,主要讲未来的事情。 5 2008年的宏观趋势和你我应该如何应对这个低收益周期,也会通过实际的可操作案例来谈谈如何配置资产,非常接地气。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com