最低减幅将近22个月!国家统计局发布“稳定”信号

国家统计局5月19日发布了2025年4月宏观经济和房地产数据。

房地产行业出现季节性调整,行业交易出现周期性变化。然而,积极的信号是,房地产市场继续朝着停止下跌和稳定的方向发展,主要表现在以下几个方面:

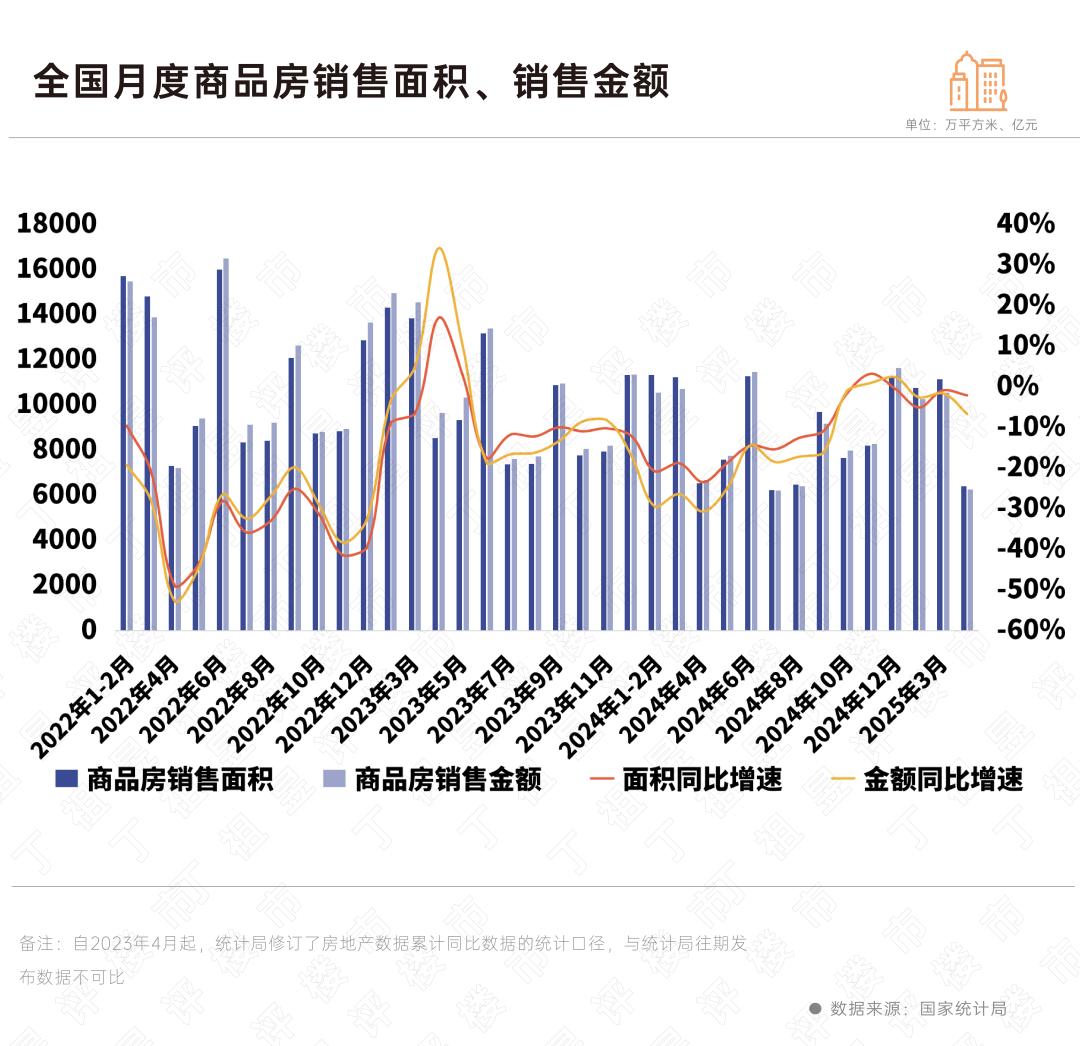

第一,商品房销售面积的减少继续收窄。,1-4月份销售面积为2.8亿平方米,较1-3月份同比下降0.2个百分点至2.8%,创近22个月累计同比下降新低。4月份月销售面积同比下降7个月以下5%,需求侧触底企稳信号明显。

二是房价运行总体稳定,四月份七十城房价同比指数持续修复,各能级房价同比下跌幅度持续收窄,一二线新房价格环比持续下跌。

三是改善了房地产库存和新开工。随著房地产销售回暖,房地产企业商品房库存下降,4月底,商品房待售面积7.8亿平方米,比3月底下降522万平方米。

值得注意的是,核心城市成交量同比持续企稳,一二线房价环比稳步增长。,四月份,行业供需关系和市场信心不断修复。

国家统计局发言人、国民经济综合统计司司长付凌晖表示,目前整个房地产市场仍在调整转型过程中,刚性和改善性需求仍有待释放,部分地区房地产去化压力仍较大,需要继续努力,促进房地产停止下跌和稳定。

01

商品房销售面积的减少继续收窄

四月份连续7个月下降不到5%

四月份,由于行业周期性因素,新房市场交易规模季节性下降,但同比仍保持复苏趋势。

根据国家统计局的数据,1-4月,新建商品房销售面积28262万平方米,同比下降2.8%,下降比例为1-3月收窄0.2%;新建商品房销售额为27035亿元,下降3.2%。

其中,新建商品房销售面积同比下降近22个月,累计同比下降新低。

此外,4月份全国新建商品房销售面积6393万平方米,销售额6237亿元,同比分别减少2%和7%。自2024年10月以来,单月商品房销售面积较上年同期下降了7个月以下5%,这是2021年下半年以来首次出现。

需求方筑底企稳信号更加明确。

另外,1-4月,国家统计局公布的40个重点城市新建商品房销售面积和销售额分别增长0.1%和2%。核心城市成交量同比持续企稳,一二线房价环比稳步增长,四月份行业供需关系和市场信心持续修复。

结合CRIC数据,郑州,南宁,合肥,常州,徐州,四月,等待多个地方迎来阶段性修复期,成交量同比增长。

郑州最典型。4月份,住房成交额同比增长42%,成交额同比增长29%。随着专项债券收集、储存和配售保障房等稳定的市场政策的快速推进,市场供需关系得到加快修复。

今年以来,中央部委多次表示巩固市场稳定预期信心。到5月初,金融主管部门出台了一揽子金融政策,降低存款准备金率,降低LPR,降低公积金贷款利率,继续进一步巩固房地产市场的稳定势头。

预计5月份核心城市新房销售将继续复苏。武汉、天津等二线城市短期内市场有停止下跌、企稳的趋势,后续交易有望继续稳步增长。

02

房价继续企稳

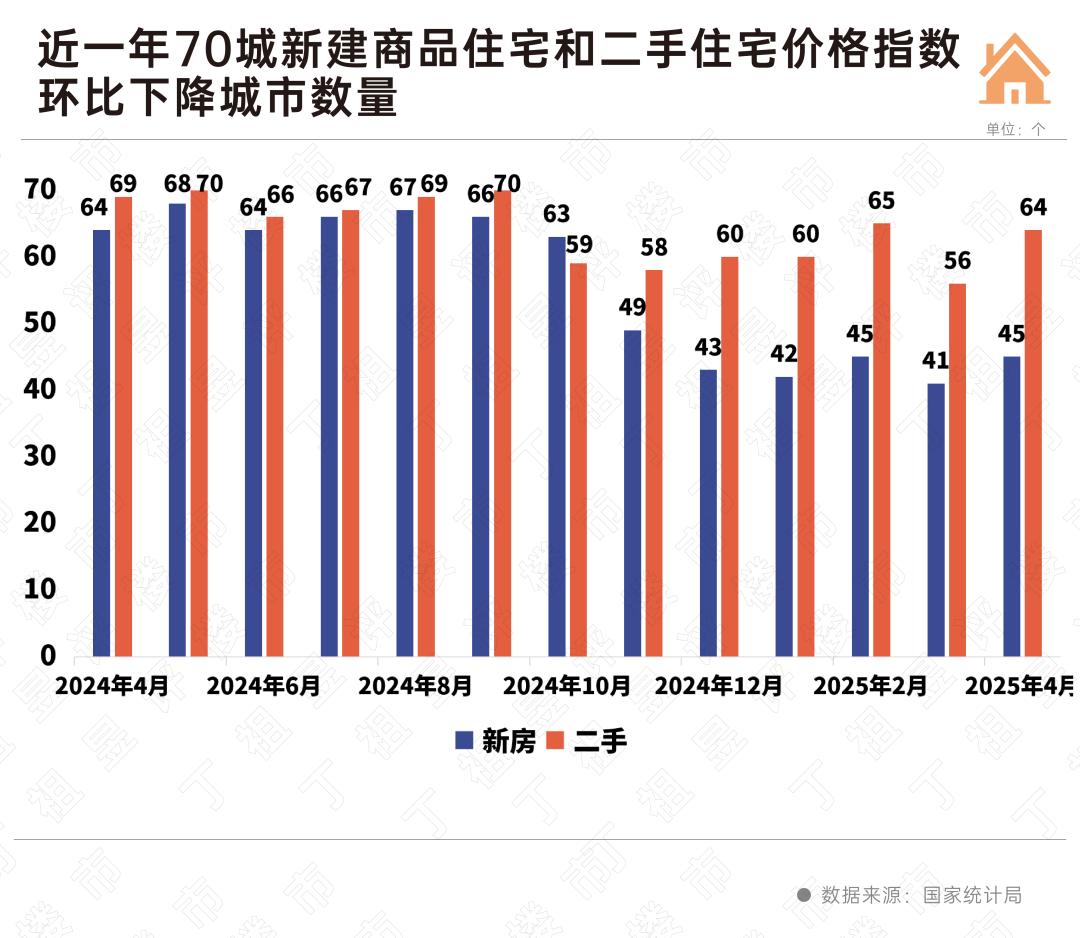

一二线城市连续5个月停止下跌。

四月份房价走势持续稳定。

根据国家统计局发布的70个城市的房价数据,各线城市商品房销售价格同比下降,持续收窄:一线城市同比下降2.1%,较上月收窄0.7%;二线城市同比下降3.9%,下降0.5%%;三线城市同比下降5.4%,下降幅度缩小0.3%。

与上海、太原、杭州相比,三个城市的新房价格同比上涨,比三月份多了一个城市,其中上海同比增长70个城市,同比增长5.9%。

与上个月相比,一线城市新建商品房的销售价格从上个月上涨0.1%变为持平。其中,北京和上海各自上涨0.1%和0.5%,广州和深圳各自下降0.2%和0.1%。二线城市新建商品房销售价格环比持平,与上月相同。三线城市新建商品房销售价格环比下降0.2%,与上月相同。

就具体城市而言,四月份共有25个城市的新房价格环比止跌,连续6个月止跌的城市数量超过20个。,但是到2024年第二、第三季度,每月房价环比上涨的城市不到10个。在这些城市中,在全国范围内,上海和大连的新房价格上涨了0.5%。

然而,与3月份相比,二手房价格环比上涨的城市数量有所下降,四月份,六个城市的二手房价格环比上涨或持平。,与3月份相比,少了8个城市,其中北京等11个城市下跌。与3月份相比,广州、丹东和赣州平和增长0.1%。、0.2%。

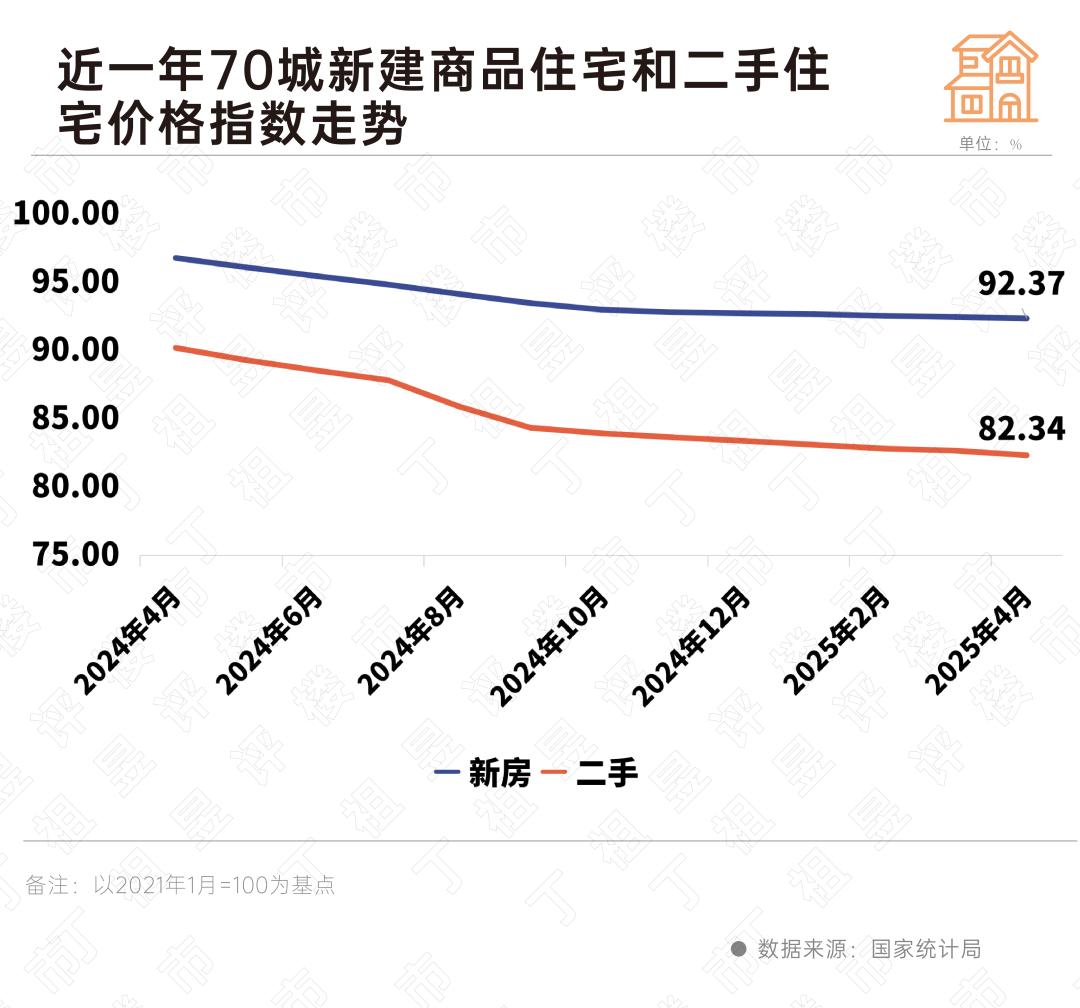

以2021年1月为基点,进一步拉长时间线,70个城市新建商品房和二手房价格指数已基本稳定。与2021年初相比,新房价格下降了7.63%,二手房价格下降了17.66%。

03

加速狭义库存的去化

广义库存加速减压

今年房地产市场的另一个重要变化是行业库存的改善。

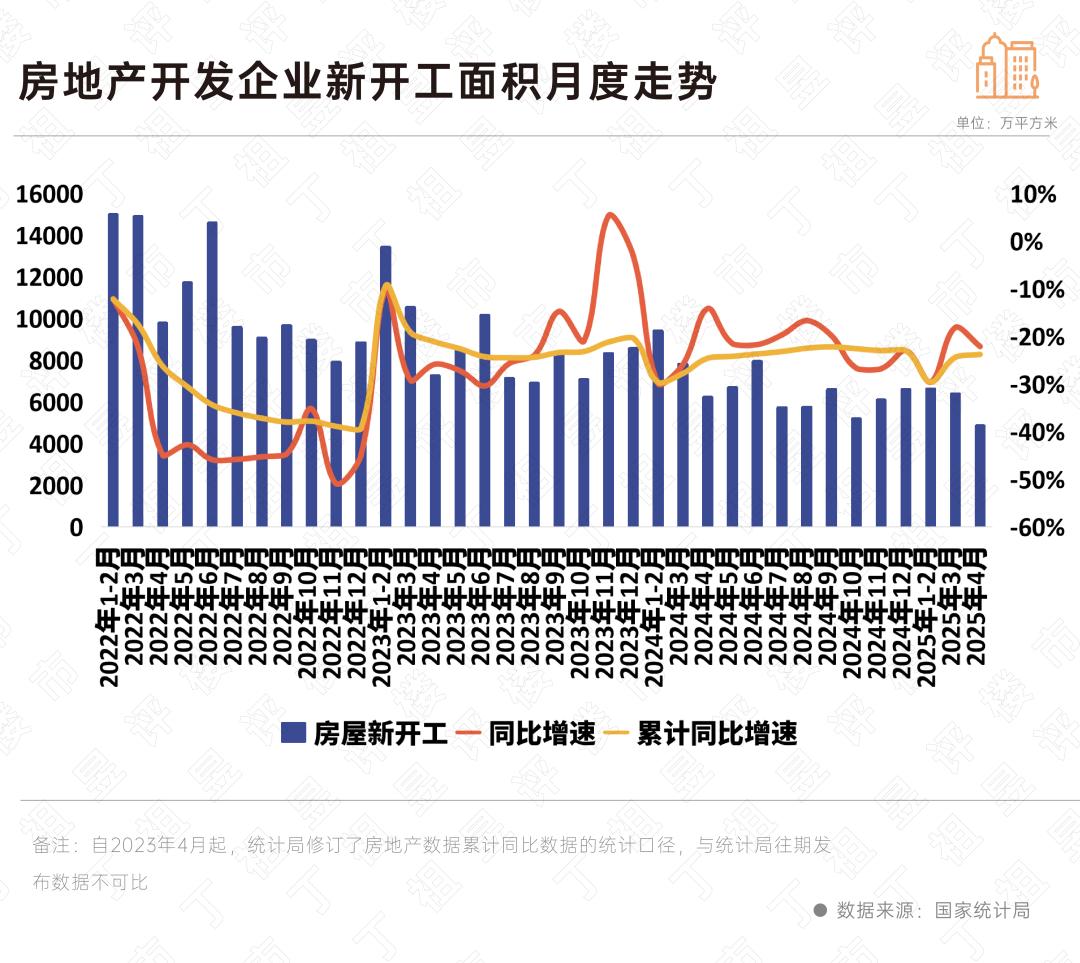

第一,单月新开工面积创新低,助力行业狭义库存加速去化。

具体而言,1-4月新开工面积1.8亿平方米,下降23.8%,新开工面积仅为同期新房交易量的63%。

四月份新开工规模为4840万平方米,比去年同期下降22%,为2019年至今单月新低。

根据新开工-销售规格,行业狭义库存在2025年4月下降超过1亿平方米,按年营业额约9.5亿平方米计算,相当于整个行业的狭义库存去化周期已经减少了1.3个月。

同时,开发投资与土地供需共同减少,促进广义库存加速减压。

根据国家统计局的数据,1-4月,全国房地产开发投资2.77万亿元,比去年同期减少10.3%。 四月份房地产开发投资7826亿元,比去年同期下降11.3%,比去年3月下降1.3亿元。%。

2025年以来,土地供需规模持续同比收缩,与开发投资下滑同步。

根据CRIC数据,前四月全国土地交易建设面积1.7亿平方米,仅为同期新房交易量的62%,加上专项债券收储的快速推进,前四月全国拟收储宅地公告规模已超过6500公亩,两者共推动2025年广义房地产库存下降超过2.3亿平方米。按照前4月份的行业交易流速计算,相当于减轻了3.5个月以上的行业广义库存负担。

值得注意的是,随着存量房收储、闲置土地回收等措施的迅速推进,行业正在向新的供需平衡点迈进。

得益于中央部委及时有效的宏观调控,以及各地主管部门的积极实施,预计2025年房地产市场稳定预期目标将进一步实施。

聚焦行业数据,归功于一揽子金融的实施,专项债收储的推进,以及土拍热度、房价、库存去化等数据的持续改善,从信心的角度来看,预计2025年上半年行业将首先实现阶段性“稳定预期”,行业供需关系将进一步企稳和改善。随着经济环境的复苏,2025年房地产将进一步加快稳定经济、促进消费等国内政策的支持。

预计2025年上半年新房成交量将继续企稳。随着新一代“优质”住宅逐渐成为新供应的主力军,以及对供需预期的持续改善,股票房回购和专项债券收储政策将继续改善。二三线城市新房价格走势有望进一步边际修复,二手房价格也有望在新房之后迎来筑底。在投资建设方面,在实现稳定市场的阶段性目标之前,预计新的建设面积将处于阶段性低位,同时调整投资、竣工、施工等指标,共同帮助房地产开发新模式更快到来。

本文来自微信公众号“丁祖昱评房市”,作者:克而瑞研究中心,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com