智驾“保险”,但不保护自己。

5月4日,小米汽车因将“智能驾驶”二字改为“辅助驾驶”而被推上热搜。事实上,早在4月23日开幕的上海车展之前,很多方面就已经宣布,车企明确规定不得使用“自动”、“自主”、“智能驾驶”、“高级智能驾驶”等词语,建议统一使用“组合辅助驾驶”等中性表达。

因此,车展上发布的许多新车在描述和表达“组合辅助驾驶”时非常粗糙和隐忍。其实不难看出,在经历了一系列夸张的宣传和使用“智能驾驶”造成的诸多事故后,大家都想明确系统功能边界和安全响应措施。

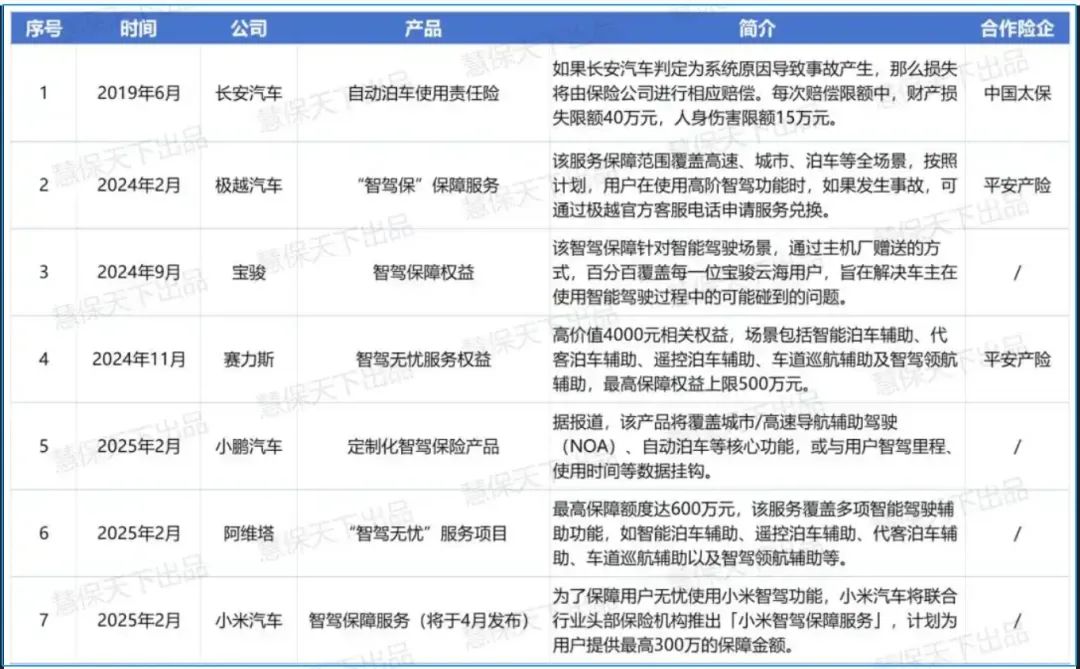

毕竟安全面前没有小事。但在此之前,我们也看到很多车企在配置“智能驾驶”功能时,也提供了一些相应的保障措施,比如推出一些类似“智能驾驶保险”的东西,包括鸿蒙系统智能银行、小鹏、小米、阿维塔等这方面比较突出的车企。

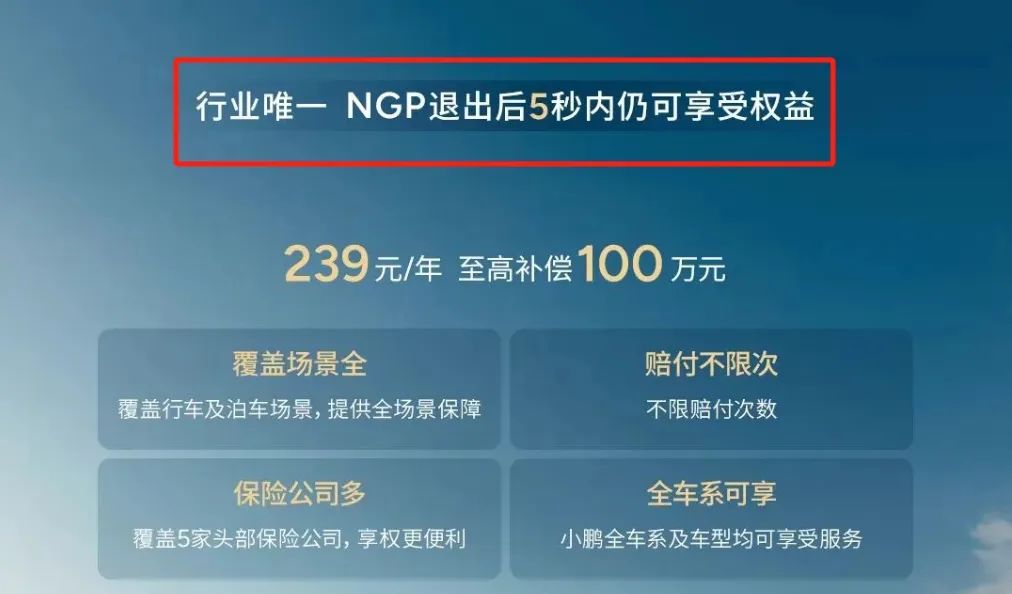

其中,4月28日小鹏车辆推出的“智能驾驶保险”,个人认为值得搜索。据悉,保险覆盖范围包括:全行车场景可以赔偿,无限期赔偿,NGP撤出5秒后仍可享受权益。其中,最值得注意的是,NGP撤出5秒后仍可享受权益。

这个5秒钟,是一个非常关键的时间概念。

01 司机和汽车公司之间的分歧

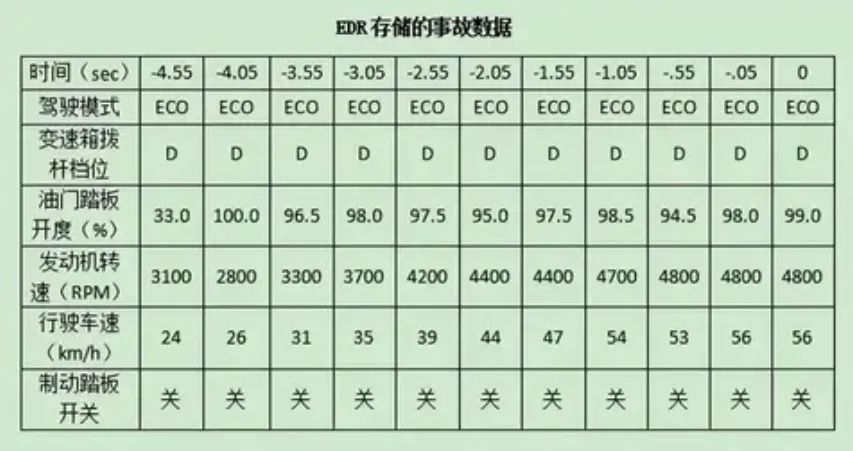

当我们翻看过去“智能驾驶”造成的事故记录时,我们会发现一个发人深省、极具异议的现象。每当发生这种事故时,相关方总是会在适当的时候公布事故的重要时间点。这些时间点就像一个精确的刻度尺,仔细记录了事故发生前后的每一个关键时刻。

比如在某个特定的时间点,车辆以什么速度行驶;另一个时间点,智能驾驶系统处于运行状态;在接下来的一个时间点,智能驾驶系统突然撤出。这一系列时间节点的公布是为了恢复事故的真相,但不经意间揭示了智能驾驶事故背后更复杂的分歧。

其中,一个特别关键和引人注目的信息是,在许多汽车公司发布的时间节点中,智能驾驶系统呈现出非常突然的“工作-退出”状态。一秒钟前,智能驾驶系统仍在有序运行,但一秒钟后,它直接退出工作模式,显示人为接管。

而且正是在这个人为接管的瞬间,事故就像闯入者一样来临。

这就引发了一个尖锐的问题:无论是智能驾驶系统确实因为某种技术故障或算法判断而主动退出,还是司机在面对突发情况时因恐慌而主动接管车辆控制权,最终的结果只有一个——所有的责任只能由司机承担,与智能驾驶系统无关。

从法律层面和目前的责任判断规则来看,一旦车辆的控制权交给司机,无论事故是否与智能驾驶系统的撤离有关,司机都成为第一责任人。这也是近年来智能驾驶事故中司机和汽车公司之间最大的矛盾。

对于司机来说,他们选择搭载智能驾驶系统的车辆,很大程度上是基于对这项技术的认可,希望在驾驶过程中获得更多的便利和安全保障。然而,当事故发生时,他们发现他们必须独自承担所有的后果,这无疑让他们感到委屈和不满。

另一方面,汽车公司认为他们已经按照规定公布了事故相关信息,智能驾驶系统只是在特定情况下撤出,责任不应该归咎于他们。这种矛盾就像一个难以解决的死结,不仅困扰着事故双方,也严重考验了智能驾驶技术的进一步发展。

所以我们来看看鸿蒙系统智能银行、小鹏、小米、阿维塔等车企提供的“智能驾驶保险”,基本都集中在“使用智能辅助驾驶时发生的事故”上。这些“智能驾驶保险”似乎是对当前车险的补充,也是对智能驾驶事故责任模糊区域的解决方案。

但事实上,如果事故发生在人为接管的情况下,这些“智能驾驶保险”是毫无价值的。换句话说,“智能驾驶保险”不仅没有让汽车公司承担更多的责任,因为所有的保险都是由保险公司承担的。因此,汽车公司转移风险成为“隐性被保险人”。司机与汽车公司或技术上仍然存在不平等的关系

然后,当我们回到小鹏汽车最新推出的“智能驾驶保险”“NGP撤出5秒后仍可享受权益”时,我们会发现这5秒的价值是可贵的。在这看似微不足道的5秒钟里,虽然智能驾驶系统已经撤出,但其影响似乎仍在保险范围内,在一定程度上打破了过去“人为接管无保障”的困境。

02 但是保险不一定是自我保护

过去,人为接管的那一刻,就像打开了汽车公司“免责”的大门,把风险推给了司机。小鹏的变化传达了一个积极的信号,汽车公司开始正视智能驾驶系统退出的潜在风险,试图在保证驾驶员权益和规避自身风险的同时找到新的平衡点。

然而,需要时间来检验这5秒的利益能发挥多大的实际作用。是真正成为保护驾驶员权益的强大盾牌,还是成为汽车公司营销的噱头,需要更多的实际案例来判断。但可以肯定的是,只有汽车公司真正承担起与智能驾驶技术发展相匹配的责任,消费者才能真正享受到智能驾驶的便利。

当然,我们一定不能因为这短短5秒权利的推出,就放松和掉以轻心地应用“组合辅助驾驶”。我们不能让司机养成“有了这个保障就可以无所顾忌,无所顾忌”的错误认知,否则安全隐患就会随之而来。

虽然智能驾驶技术越来越成熟,但它远远不能完全取代人类驾驶。道路状况复杂多变,天气、交通参与者等不确定因素随时可能引发事故。如果司机过于依赖智能驾驶系统,在设备退出时未能及时、正确地接管车辆,无疑会将自己和他人置于极大的安全隐患之中。

本质上,任何类型的保险都是汽车公司在平衡风险和保证、责任和信任方面的有益尝试,但它绝不是激励驾驶员冒险的“通行证”。汽车公司在推出这种创新保险时,也要加强安全教育宣传,引导驾驶员正确认识智能驾驶技术的边界和局限性,始终保持高度安全的驾驶理念。

更重要的是,相关方面亟待改变,这绝不仅仅停留在调整“组合辅助驾驶”这一说法上。责任划分、数据安全、法律法规等。需要快速完善。只有这样,才能更好地规范所有旅行参与者的写作,如汽车公司、保险公司和司机。

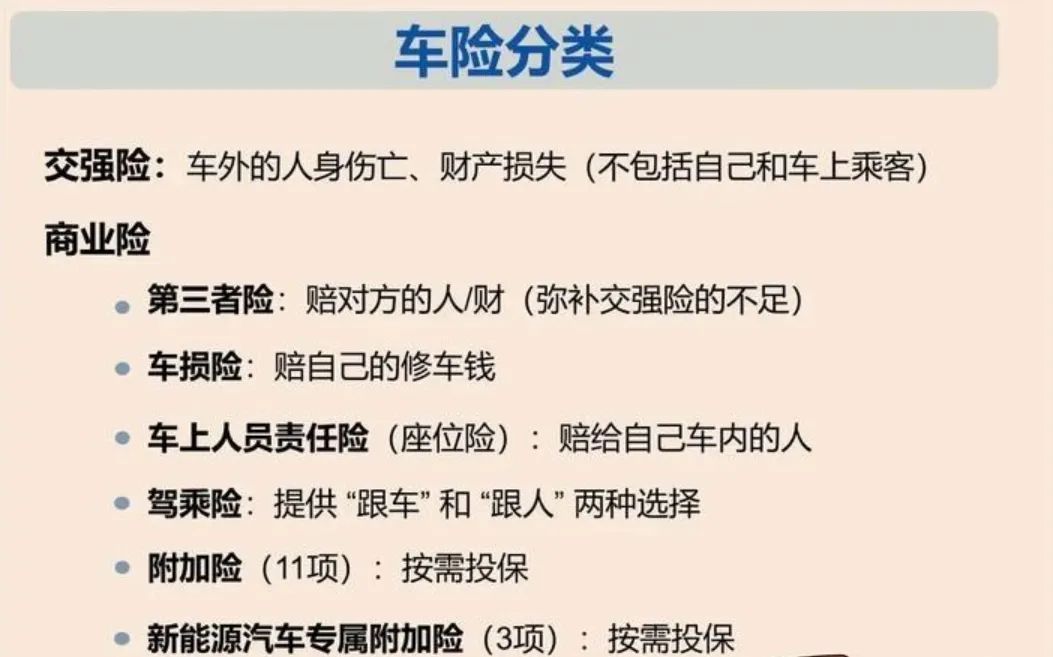

众所周知,买车后,你通常不得不为你的车精心挑选各种车险项目。不用说,商业保险中的车损险、三险、盗窃险、玻璃破碎险等。各种保险只是为了最大限度地减少司机的损失。

事实上,每个司机都不想让自己的车“感受”各种各样的保险。他们期待的是每次旅行都能安全。本质上,“智能驾驶保险”只是汽车保险家族的一员。最理想的情况是我们牢牢掌握方向盘,准确控制速度。

责编:石劼 编辑:陈心南

本文来自微信微信官方账号 “汽车公社”(ID:作者:杨晶,36氪经授权发布,iAUTO2010)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com