新能源沉没革命:谁主要是沉浮?从一线牛马到小镇创业者

最近五年是中国新能源发展最快的五年。在汹涌的浪潮下,人口迁移带来的变化正在悄然而深刻地改变市场趋势。

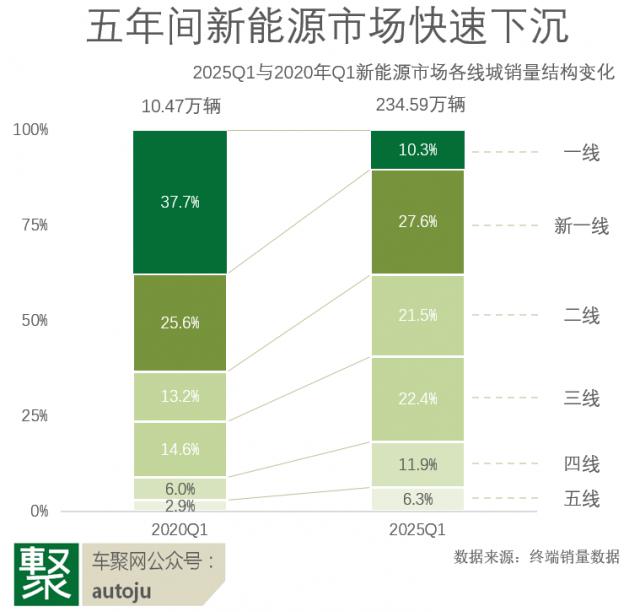

数据透视:五年剧变,新能源前线全面下沉。

根据 2020-2025 每年乘用车各线城市的销售结构数据,新能源市场的“干坤大移动”已经清晰可见(见表 1):新能源在一线城市的销售比例从 37.7% 断崖式跌到 二三线城市分别从10.3%开始。 13.2%、14.6% 跃升至 21.5%、22.4%。更加值得注意的是,四线城市——其新能源份额在五年内几乎翻了一番, 11.9%。如果把视线拉长到 2020-2025 一年的总体趋势,可以发现一个惊人的规律:新能源渗透率每提高一次 10 %,下沉市场的销售比例即扩大 8 %。

这一结构性调整绝非偶然。如果我们把角度转换成人口迁移数据,就会发现两者的轨迹高度重叠:

| 居住在上海的人口 2024 年降低 12.5 万,其中 31% 长三角三四线城市,如盐城、南通;

| 成都、杭州新一线城市人口增速放缓至 1.2%,但周边县区新能源销售逆势增长。 27%;

| 赣州、德阳等城市常住人口五年增长超过五年 50 万,同期新能源销量猛增。 300%。

“以前买特斯拉要挤破陆家嘴展厅,现在比亚迪 4S 县城的商店比奶茶店还多。"盐城探界者陈先生的观察,正是这一变化的生动注脚。

二是字返乡青年:新能源下沉的“隐形推手”

1. 消费者迁移:从“沪漂精英”到“县城新贵”

“我不敢在上海买车,月薪8000元。”陈先生的经历反映了返乡人群的消费升级逻辑。明华有道 2023 夏季调查显示,30-35 回乡群体购车预算中位数达到 18.7 一万元,比当地居民高出一万元 34%。随着一线城市的消费意识,他们在下沉市场重建了价值标准:

| 性价比≠廉价:成都秦先生经常放弃失败的迈锐宝 XL,挑选零跑 “激光雷达,C11,Nappa 真皮才配叫性价比";

| 品牌祛魅:赣州科鲁兹车主直言:“当初为‘变形金刚情怀’买单,现在国产车配备了辗压合资”;

| 渠道革命:68% 回乡购车者通过抖音、小红书完成决定,县区 4S 商店成了“拿车点”。

这种“降级中的升级”彻底打破了合资汽车公司的环城河。正如哈弗宁晋分销店张总经理所说:“现在县城的年轻人比城市更了解自己的生意,他们可以直接申请代码来讨价还价。”

2. 技术平权:新能源穿透城市认知差

回乡群体对智能化的渴望,正在改写下沉市场的规则:

| 平均每日汽车使用时间:县区客户比城市用户多 40 分钟;

| 自动化驾驶渗透率:下沉市场 超越一线城市22%(19%);

| 充电场景的独特性:盐城车主陈先生发现,“能扛得住,” 200 公斤肥料的电池组比超充更重要。

这一需求催生了独特的“下沉技术路线”:比亚迪 DM-i 混合动力在县区完全胜过日系 HEV,零跑 C11 五菱宏光用“顶配即标”收获合资燃油车客户, MINI EV 甚至开发了“农货运输模式”。在技术真正为需求服务的时候,市场爆发就顺理成章了。

三是深层动机:三重力量交织

1. 人口迁移的“推力与拉力”

| 逃离北上广:上海房价收入比例达到 超过纽约的43.5(34.2)、东京(28.7);

| 县经济崛起:盐城 GDP 五年增长 赣州高新技术企业数量58%翻倍;

| 家庭纽带重建:成都秦先生为了照顾生病的父母回家,“赚得少,但心安理得”。

这种迁移不是简单的“人口回流”,而是生产要素的重新部署。根据国家统计局的数据,2024年 43%的年度返乡企业家 在电子商务、科技服务等新经济领域,其消费偏好直接拉高了当地新能源供应。

2. “精准滴灌”政策利好

| 基建下沉:2025 2008年,我国实现了“县县通快充”,充电桩乡镇覆盖率达到 92%;

| 补贴转为:“汽车下乡”专项补贴向新能源倾斜,县区客户最多可获得。 3 万元补贴;

| 税收调整:燃油车购置税恢复 新能源10%继续免税。

政策组合拳完全激活了县市。河北省宁晋县哈弗分销店张总经理透露:“去年新能源补贴政策出台后,月线索量暴涨。 70%。"

3. “降维攻击”技术革命

| 成本突破:磷酸铁锂电池价格五年降低 58%,A 等级电瓶车的门槛降低到 8 万元;

| 感觉跳跃:提高智能驾驶舱算率 20 倍,县区客户也可以享受“可见即可说”的互动;

| 生态健全:快充技术使“充电比给油快”成为现实,消除耐力焦虑。

"现在买燃油车就像用诺基亚"-盐城陈先生的描述,道出了技术辗压的残酷现实。

第四,车企攻防:下沉市场的“新丛林法则”

1. 自有品牌:收获“认知收益”

| 比亚迪:凭 DM-i 混合动力系统,在县市场对合资燃油车实施“降维攻击”;

| 零跑:采用“选择即标准”的策略,让下沉市场享受。 50 万级配备;

| 五菱:将是宏光 MINI EV 改造成“能下地库、能载货”的全能车,渗透率达到县市场。 23%。

2. 合资企业:困守“夹心层”

雪佛兰探界者的遭遇极具代表性:

| 一线沦陷:年轻用户觉得其中装饰老旧,“还不如国产电动车酷”;

| 下沉受阻:盐城陈先生直言: 16 买探索者?比亚迪唐加点钱? DM-i 更香。"

这一尴尬反映了合资阵营的集体困境——既不能用品牌溢价抵抗国产新能源,又不能在性价比上取胜。

3. 新力量:轻资产“奇袭”

| 渠道创新:零跑在吾悦广场开快闪店,三个月销售抵消 4S 店半年;

| 营销变阵:哪吒汽车在快手推出“老铁砍价团”,单场直播获得。 300 订单;

| 服务创新:蔚来推出“移动服务车”,深入乡镇提供上门维修。

这个“农村包围城市” 2.0 正在重塑汽车流通逻辑的版本。

未来之战:破解下沉市场的“三元悖论”

尽管前景广阔,但下沉市场仍然存在三大挑战:

1. 售后网络密度不足:零跑车主秦先生抱怨,“县城网点比雪佛兰少”;

2. 特殊充电场景:农村客户需要“防尘、防水、防老鼠”的充电桩;

3. 跨代认知冲突:老一辈仍然迷信合资,年轻人认为“买大众就是啃老”。

对此,哈弗张的总体建议极具启发性:“不要总想着教育市场,学习拼多多——把决策权交给客户,我们只需要把质量和价格的比例做到极致。”

能够理解这一点的品牌,已经冲突重围站在潮头。零跑 B10 看起来像一个平替的理想 ONE,价格却只要 9.98 万起;秦 L 这个价格已经到了 8 万区间;吉利星愿意推出一个价格。 6.58 万…他们活该卖得好。

遗憾的是哪吒,一开始是哪吒? V,只要 7 一万多人可以上上海品牌,郊区的商店曾经很拥挤,但现在他们已经奄奄一息了。另一个是欧拉。原来黑猫和白猫占据了。 10 万内纯电动市场的主动性,却从好猫开始品牌化,失去了优势市场。

在经历了风风雨雨之后,我们才意识到真正的真相是真实的。

车聚总结

新能源下沉的本质是一场由人口流动引发的科技革命。高和荷花寒冷,蔚来,理想增长放缓,特斯拉不再是大家讨论的主角,而是这场革命的后果。因为很难跟随主流人群快速下沉。

当“小城镇青年”以一线城市的眼光重建县市时,当务实主义取代品牌迷信时,中国汽车工业正在经历前所未有的价值重估。

“未来不是最酷的车,而是最了解实际需求的车企。”盐城陈先生的话可能是这次改革的最佳猜测。对于行业来说,只有放下骄傲,贴近土地,才能在这个“迁移收入”中赢得未来。

(资料来源:国家统计局、乘联会、明华有道咨询公司;授权引用车主访谈内容)

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com