贵州茅台:勉强过关,但是粉碎神话如何重圆?

贵州茅台(600519)北京时间4月2日晚.SH)2024年Q4及全年业绩已发布,整体略优于今年1月发布的2024年全年生产经营公告中的指导数据。核心点如下:

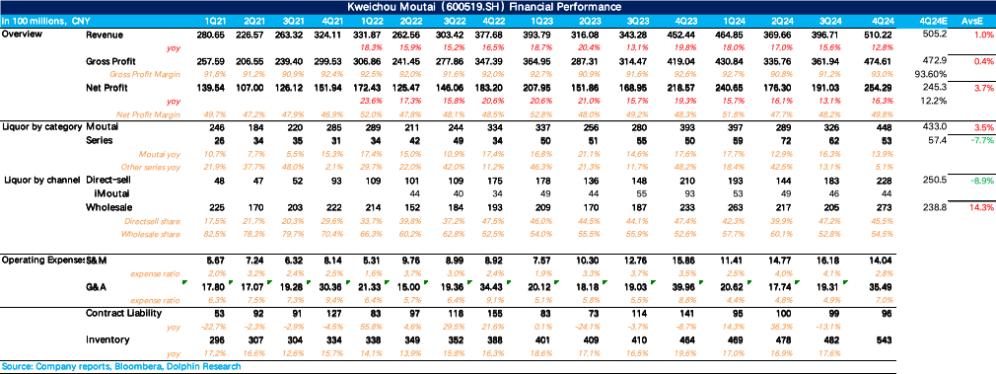

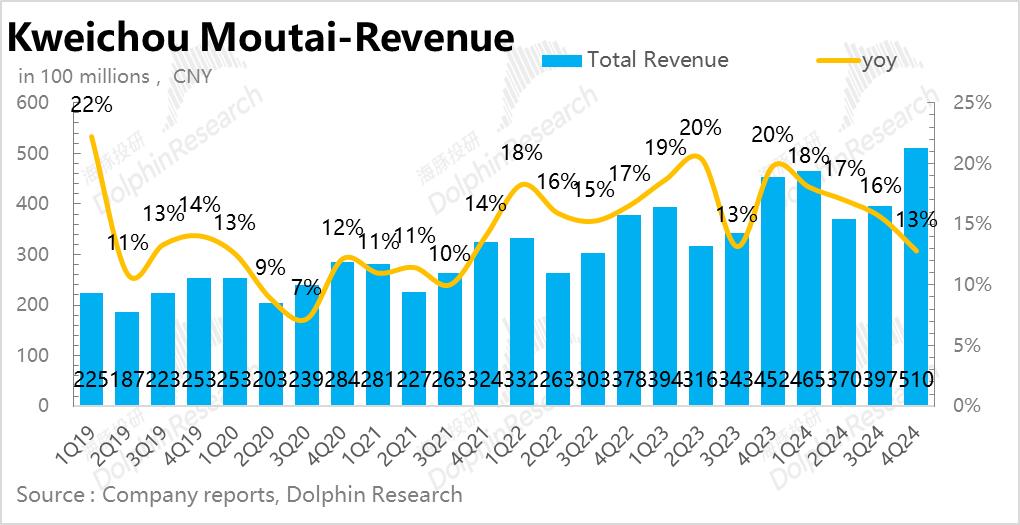

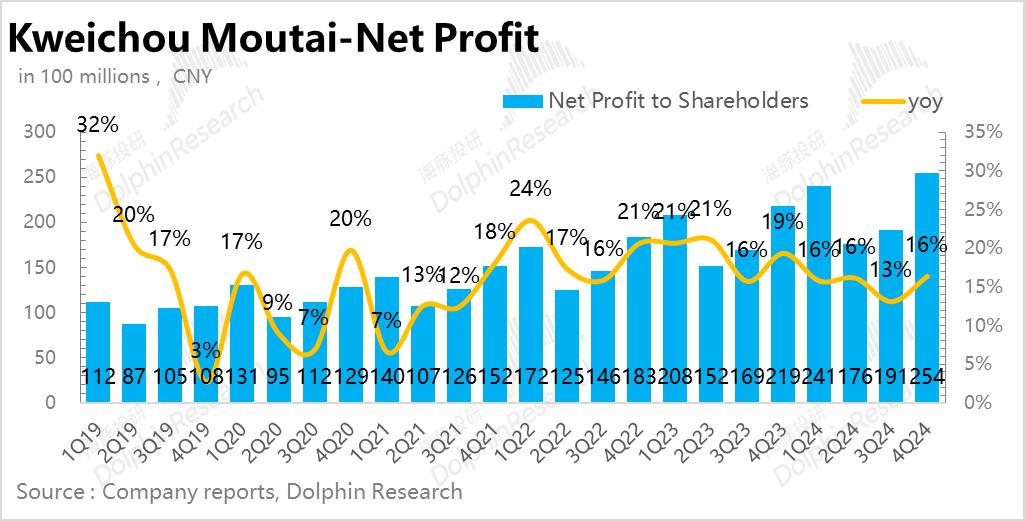

1、业绩略超预期,年度目标顺利完成:4Q24茅台实现营收510亿元,同比增长12.8%,略有超市预期(市场预测为505亿元)。与前几个季度相比,去年第四季度基数较高时,增速略有放缓,同比增长15.7%,成功实现2024年初设定的15%目标,再次突出茅台业绩的确定性。(在过去的10年里,除了2013年国家层面对“三公消费”的限制之外,年初设定的目标都是提前完成的)。

利润方面,4Q24茅台净利润254亿元,同比增长16.3%,再次快于收入方增长率。海豚君推断第四季度公司增加了茅台(非标准 老酒)的投放强度。

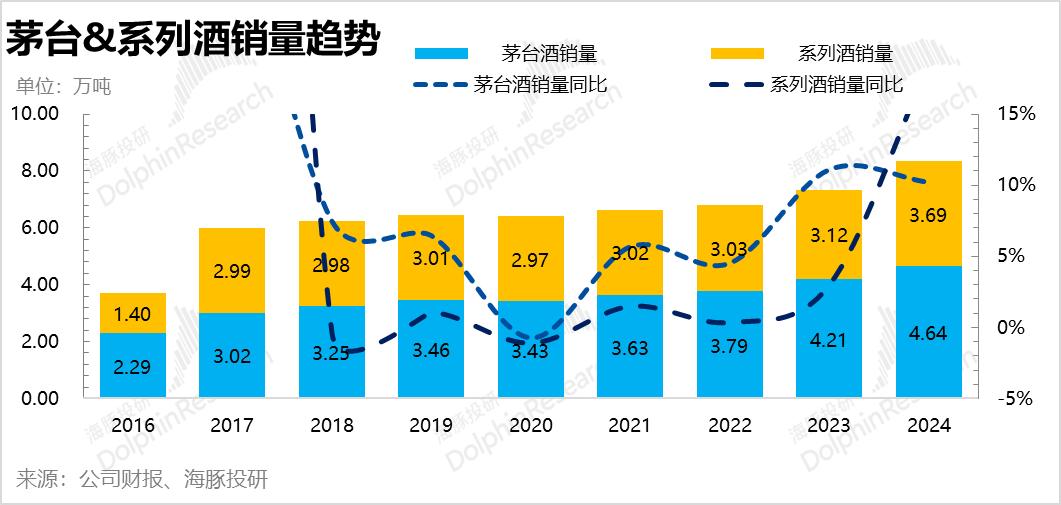

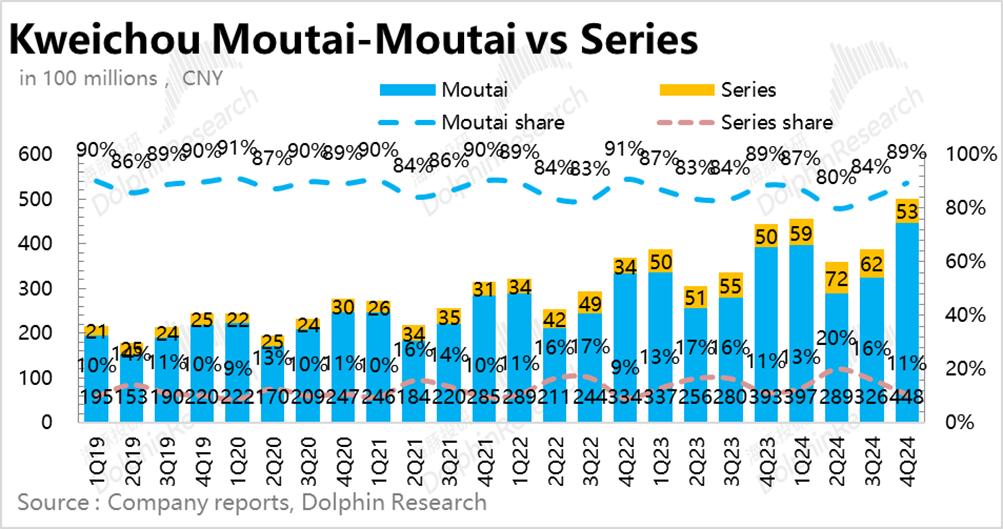

2、茅台酒:量价齐增。4Q24茅台实现营收448亿元,同比增长13.9%。2024年茅台年销售额达到46,000吨,同比增长10.2%,如果从五年前茅台的产量来推测最初的销量(2019年茅台的实际产量只增加了0.02万吨),那么2024年可供销售的原酒数量实际上并没有增加多少,实际销量超出预期。海豚君推断,茅台主要增加了一些老酒的投入。

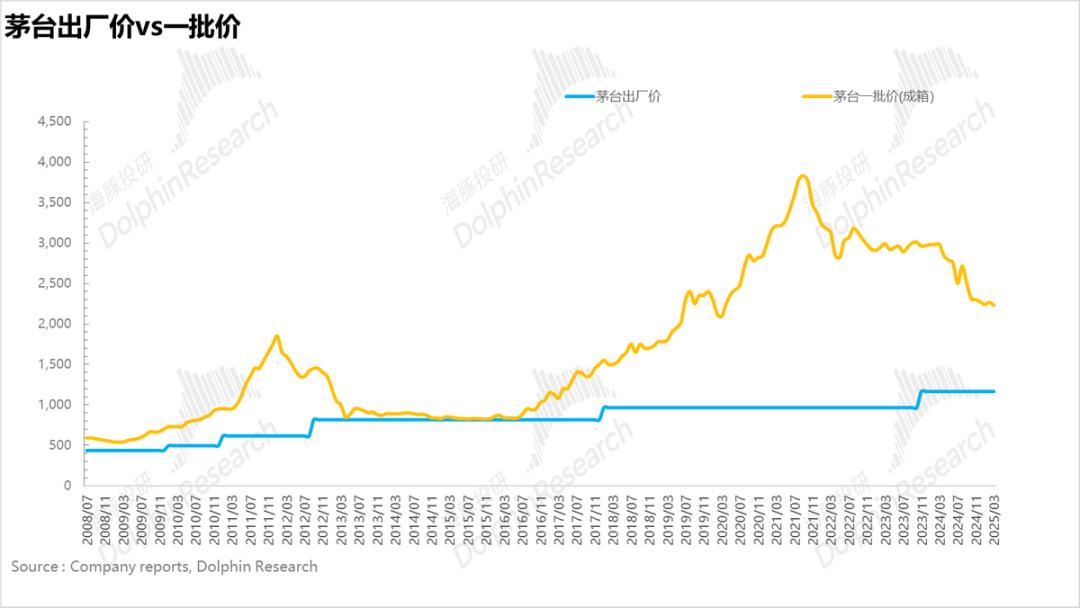

吨位价格同比增长4.6%,主要是从2023年11月起茅台出厂价格上涨(从969升至1169)。

3、系列酒:控货挺价,整理渠道,再减速。与Q3相比,4Q24系列酒实现了52.9亿元的营收,同比增长5.2%。 13%的增长率再次下降。一方面,2023年底茅台1935系列葡萄酒大单品冲量较高;另一方面,年底,公司不断停止发货茅台1935,控制货物,提高价格,重组经销商体系。截至2024年底,茅台1935批价保持在700元左右,渠道进入良好周转阶段。

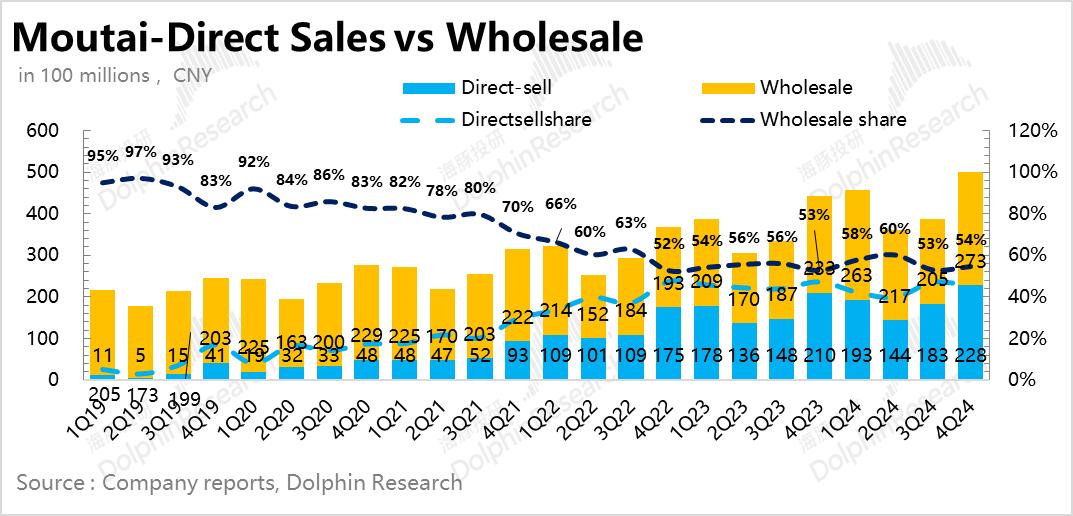

4、直销比例保持在较高水平。就渠道结构而言,4Q24的直销比例为45.5%,与Q3相比, 47.2%虽然略有下降,但仍保持高位,公司Q4主要增加了非标产品(1000ml飞天、文化创意产品等)的投放力度(非标产品通常通过直销渠道投放),此外,系列酒的增速放缓也导致了分销渠道的比例阶段性下降。(目前系列酒的分销渠道比例比较高)。茅台的经典操作是通过调整茅台&系列酒的配送比例来实现业绩目标。

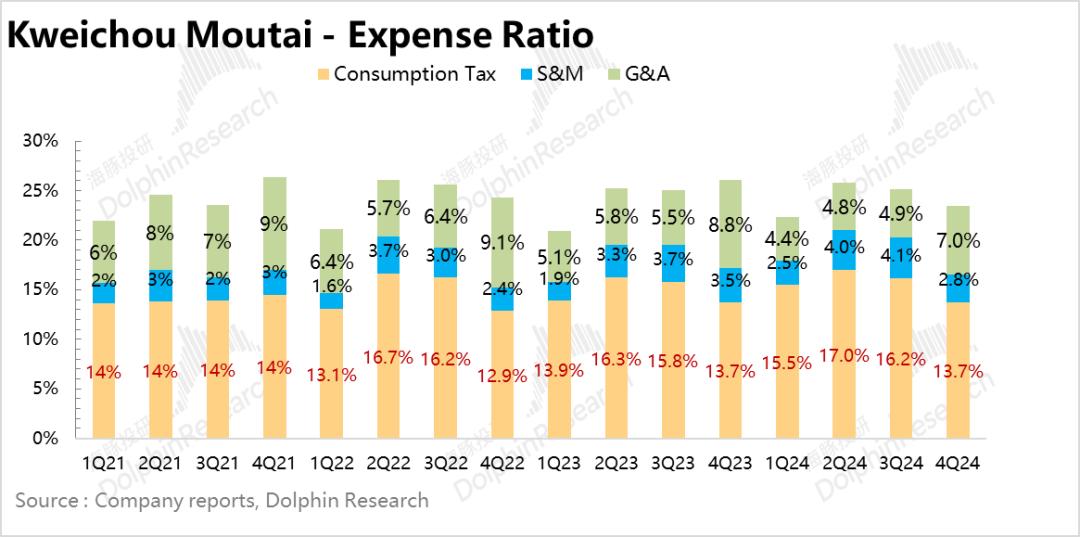

5、利率略有提高,利率保持稳定。由于Q4茅台加大了非标产品的投入,产品结构小幅提升,毛利率从去年同期的92.6%小幅上升到93%。由于公司早在2024年初茅台经销商大会上就明确表示,为了抢占市场份额,将加强一系列葡萄酒的营销投入,销售费用从3.1%小幅上升到3.2%。因为行业下行期公司严格控制各种行政费用,管理费用下降0.2pct达到5.1%,最终整体净利率保持稳定。

6、2025年全年目标增长9%。按年度报告指导,公司预计2025年总收入将比上年增长9%左右。此外,企业拟向全体股东发现金红利276.2元(含税),共发现金红利346.7亿元(含税),与往年相比,海豚君的股息率大约是3.3%,略有提高。

7、财务核心信息清单

海豚君的总体观点:

看完2024年的年报,海豚君的直观感受是在白酒行业的低迷期。其实大哥“茅台”的生活并不是很好,只是通过大杀手直接提出了行业内绝对领先地位的工厂价格。 老酒的小量重量勉强承受了下行期的压力测试,实现了全年的目标。

所以站在当下,如何看待茅台的成长与估值?海豚君在这里谈谈自己的看法,供大家参考:

首先,就茅台酒的生长而言,无非是量价两个因素,从数量上看,按照茅台酒的生产工艺(一年生产,四年储存),最初可以销售的原酒可以简单地由五年前茅台酒产量的85%来计算(在原酒的储存和陈酿过程中会有一定的消耗)。

按照这一思路,2020年茅台产量为5.02万吨,与2019年相比基本没有增量,2021年茅台产量为5.65万吨,同比增长12.6%,达到产能上限(茅台规划产能为5.6万吨),2022年、2023年茅台酒产量分别为5.68万吨和5.72万吨,基本上是按计划产能上限生产,与2021年相似。

这也意味着从销售的节奏来看,2025年茅台的销量基本没有增加。2026年茅台成交量增加后,2027年和2028年再次陷入0增量的困境。据海豚君计算,未来三年茅台的CAGR销量将在4%左右,这意味着剩余的增长只能由价格端(直接提出工厂价格或提高非标产品比例)和一系列葡萄酒提供。

但由于茅台去年年底刚刚提高出厂价,短期内再次提出出厂价的概率并不大,而非标准酒库存由于往年大幅累积(茅台直销比例大幅提升),虽然经过一定程度的消化,但目前仍处于去库结束。持续大量成交量的概率也比较低,所以这也意味着为了达到增长目标,系列酒必须扛起大旗,否则对茅台来说压力不小。

根据以上分析,我们可以看到,在茅台销量增长有限的情况下,自身的增长自然会受到折扣,这也是茅台降低2025年增长目标的主要原因。

从白酒行业周期来看,与2013年限定三公消费的白酒下行周期相比,茅台批价跌至850左右后,消费迅速回升,这一轮白酒下行周期明显比前两轮更长。

从2021年下半年开始,白酒行业进入了漫长的去库周期。根据渠道调查信息,普茅(飞天)目前的渠道库存已经达到了一个非常低的水平。非标产品由于前几年的大量库存,目前已经减少到一个月。因此,从库存周期的角度来看,目前已经接近周期末端。

最后,在估值方面,海豚君会结合茅台的批价,谈谈自己的看法,供大家参考。海豚君在茅台:顶梁柱也可以撑起。 A 股票的脊梁骨?-详细说明2200元是茅台批价的合理水平,批价运行的底线是2000元。根据今天最新的酒价数据,茅台目前的批价已经下降到2230左右,接近海豚君心目中的合理批价水平。

但从历史经验来看,茅台只有在批价大幅偏移合理水平(跌幅超过20%)时,才会大力干预,促使批价回归理性。因此,从这个角度来看,茅台不太可能期望推出激进的措施来提高批价。

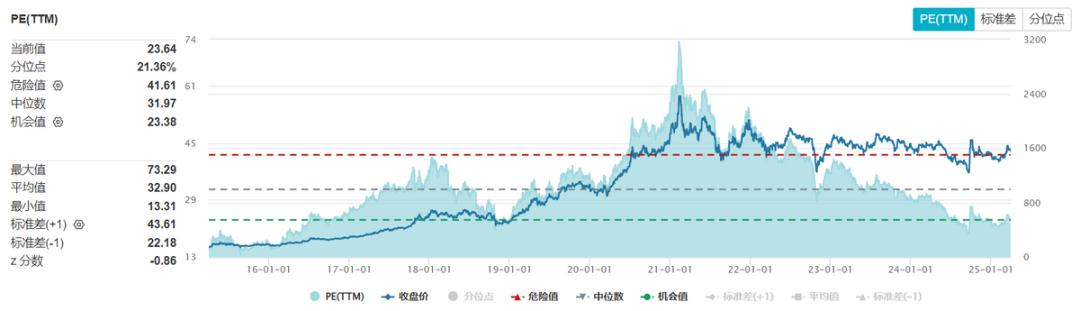

从相对估值的角度来看,结合公司的指导和海豚君的预测,茅台未来三年的利润增长中心将在10%左右。考虑到茅台的估值溢价,如果给18x,加上茅台的现金,只对应1.7万亿左右的市值,海豚君还是建议谨慎观望,除非批价稳步上涨。

下面是财务报告的详细解读

第一,业绩小于预期,年度目标顺利完成。

4Q24茅台实现营收510亿元,同比增长12.8%,略有超市预期(市场预测为505亿元)。与前几个季度相比,去年第四季度基数较高时,增速略有放缓,同比增长15.7%,成功实现2024年初设定的15%目标,再次突出茅台业绩的确定性。(在过去的10年里,除了2013年国家层面对“三公消费”的限制之外,年初设定的目标都是提前完成的)。

利润方面,4Q24茅台净利润254亿元,同比增长16.3%,再次快于收入方增长率。海豚君推断第四季度公司增加了茅台(非标准 老酒)的投放强度。

二、茅台酒:量价齐增

4Q24茅台实现营收448亿元,同比增长13.9%。2024年茅台年销售额达到46,000吨,同比增长10.2%,如果从五年前茅台的产量来推测最初的销量(2019年茅台的实际产量只增加了0.02万吨),那么2024年可供销售的原酒数量实际上并没有增加多少,实际销量超出预期。海豚君推断,茅台主要增加了一些老酒的投入。

吨位价格同比增长4.6%,主要是从2023年11月起茅台出厂价格上涨(从969升至1169)。

系列酒:控货挺价,整理渠道,再减速。

与Q3相比,4Q24系列酒实现了52.9亿元的营收,同比增长5.2%。 13%的增长率再次下降。一方面,2023年底茅台1935系列葡萄酒大单品冲量较高;另一方面,年底,公司不断停止发货茅台1935,控制货物,提高价格,重组经销商体系。截至2024年底,茅台1935批价保持在700元左右,渠道进入良好周转阶段。

另外,根据去年年底经销商联谊会的信息,在过去5年中,2025年系列酒的平均增长率不低于茅台(对应15%的年复合增长),表明公司对系列酒的关注度大大提高。

结合公司对系列葡萄酒成本的规划,2025年茅台酱香型葡萄酒投资成本较2024年增长15亿元,同比增长50%。这样激进的市场交付毫无疑问,2025年茅台将大力参与次高端&大众价格带的竞争,

根据以上分析,在可销售茅台增速放缓的背景下,茅台似乎不可避免地要通过增加系列酒的投入来减轻茅台的增长压力。从整体对白酒行业的影响来看,同价位带的酱酒竞争产品肯定会受到更严重的“降维攻击”,加快清理中低档酱酒。

第四,直营比例保持高位

就渠道结构而言,4Q24的直销比例为45.5%,与Q3相比, 47.2%虽然略有下降,但仍保持高位,公司Q4主要增加了非标产品(1000ml飞天、文化创意产品等)的投放力度(非标产品通常通过直销渠道投放),此外,系列酒的增速放缓也导致了分销渠道的比例阶段性下降。(目前系列酒的分销渠道比例比较高)。茅台的经典操作是通过调整茅台&系列酒的配送比例来实现业绩目标。

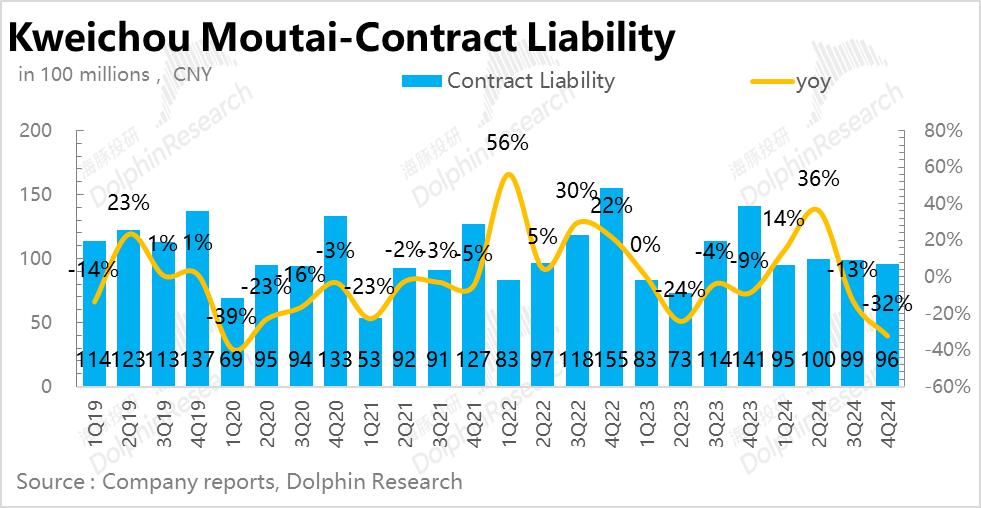

五是“储水池”水不足?

从“储水池”的合同负债来看,到第四季度末,茅台的合同负债为96亿元,与去年同期相比大幅下降了32%,因为第四季度之后是元旦、春节等重要节日,也是白酒消费的传统旺季。所以经销商通常会付出很大的努力,提前备货应对旺季。所以第四季度的合同负债一般是全年的最高峰。

但合同负债大幅下跌,可以说明大部分经销商在批价“不断下跌”的背景下,并没有往年那么愿意支付款项,往往采取谨慎的观望态度。

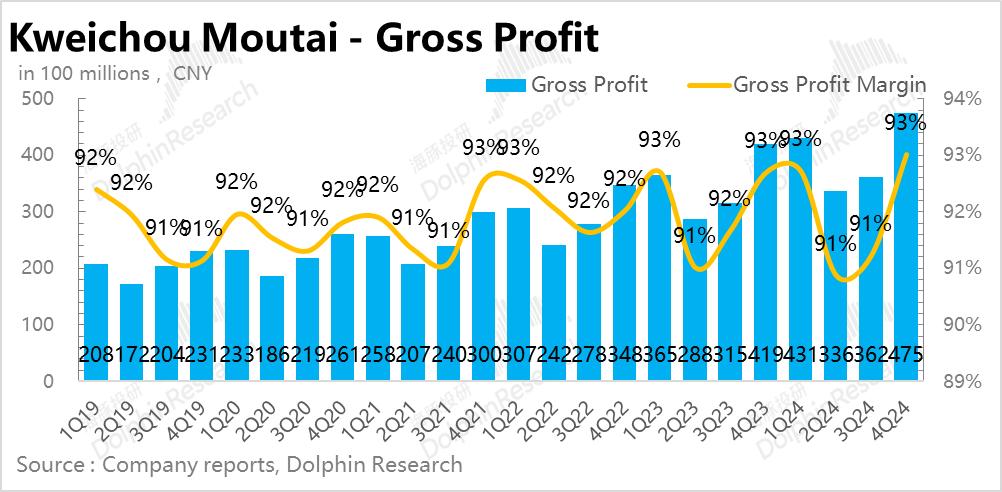

第六,毛利率略有提高,成本率保持稳定。

由于Q4茅台增加了非标产品的投放,从去年同期的92.6%,产品结构小幅提升,毛利率小幅上升至93%,在成本投入方面,由于早在2024年初,茅台经销商大会就明确表示要加强一系列酒类营销投入,抢占市场份额,销售费用率从3.1%略有提升至3.2%。茅台作为“白酒大哥”,已经开始积极营销,积极寻求改变,这对其他白酒公司来说绝对是一个巨大的压力。

另外,由于行业下行期公司严格控制各种行政费用,管理费用下降0.2pct达到5.1%,最终整体净利率保持稳定。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com