摩托车再次上涨中国股市目标位置,给出了三个理由

基于三个坚实的理由,摩托车再次上升了中国市场的目标位置:4Q24财务报告超出预期,利润预测得到修复,估值可能进一步接近新兴市场水平。

三月二十五日,摩根士丹利 Wang等分析师发布报告,将恒生指数、国有企业指数、MSCI中国和沪深300指数的目标价格上涨至25800,上涨到2025年底。、9500、分别代表9%的83和4220点。、9%、上升空间的9%和8%。

虽然不可控因素依然存在,但摩托车对中国市场前景持谨慎乐观态度,认为随着盈利预期的改善和估值的修复,市场有望进一步上涨:

财务报告表现超出预期:MSCI中国公司自三年半以来首次出现超出预期的净业绩,4Q24财务报告显示8%的净超出预期(按公司数量和加权利润计算),结束了13个季度的业绩失望。

利润预测提升:由于财务报告超出预期和宏观改善,大摩2025年和2026年MSCI中国的利润增长预测将达到7%和9%。

估值差距缩小:大摩估计MSCI中国的估值将与MSCI新兴市场一起研究,消除长期折扣,12个月的长期P/E预测是12.5倍。

利润转折点:三年半来首次业绩超出预期

在经历了13个季度的不断失望之后,中国股市终于迎来了盈利的转折点。

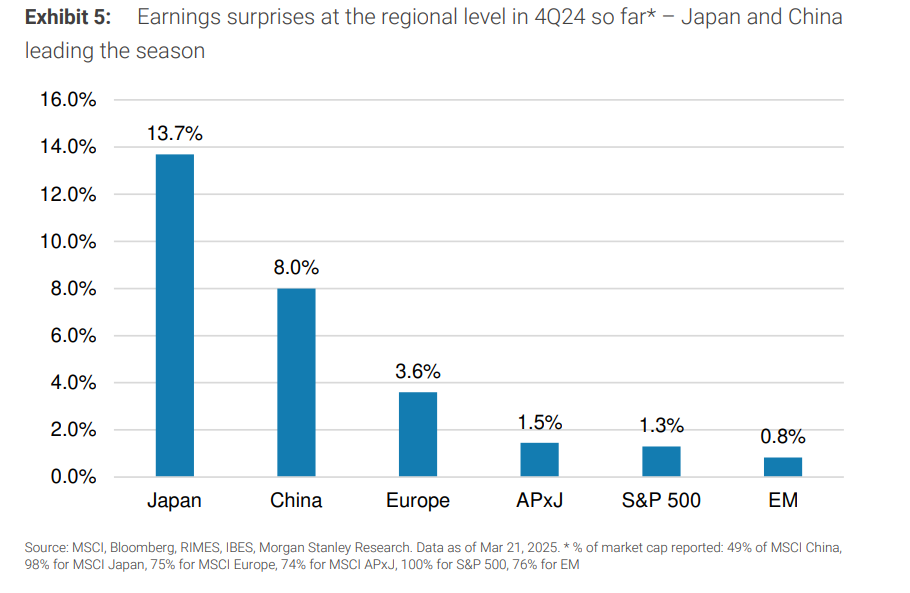

根据摩托车的数据,MSCI中国指数成份股在三年半以来的第一个季度业绩超出预期。截至目前,4Q24财务报告显示,根据公司数量计算,8%的净超预期是按市值加权计算的——这是2021年第三季度以来的第一次,结束了13个季度的业绩失望期。

在世界主要市场中,中国的表现也相当出色,以8%的净超预期率位居世界第二,仅次于日本的13.7%,明显超过欧洲、美国、整体新兴市场和亚太地区(日本除外)。这种业绩改善并不集中在少数大市值企业,而是分布更加均衡,说明复苏趋势更加健康。

大摩指出,这种突破性的改变有三个主要因素:

近年来,分析师大幅降低了盈利预期后的低基数效应。

企业积极实施自救措施,提高利润和股东回报

技术/AI相关投资和应用的加速

另外,基于利润预期的调整和宏观经济和外汇前景的改善,大摩对2025年和2026年MSCI中国的利润增长预测进行了适当的上升,各自增长到7%和9%,比原来的6%和9%都有所上升。

估值重估:从折价到追平

摩根士丹利预测,MSCI中国有望实现与MSCI新兴市场估值的对接,消除长期存在的折扣。当前,MSCI中国ROE复苏和地缘政治风险的缓解已经推动了自今年以来的初步重估(12个月的长期PE从10.2倍增加到11.6倍),而MSCI新兴市场的折扣已经缩小到6%。

大摩觉得这个折扣应该消失,原因有二:

MSCI中国的收益结果和预期调整轨迹明显优于MSCI新兴市场整体

在美国隐性关税征收的背景下,MSCI中国处于比较有利的地位——基于互惠关税计划,中国对美国进口征收的关税空间有限,MSCI中国只有3%左右的收入暴露在美国市场,是美国十大新兴市场贸易国中最低的。

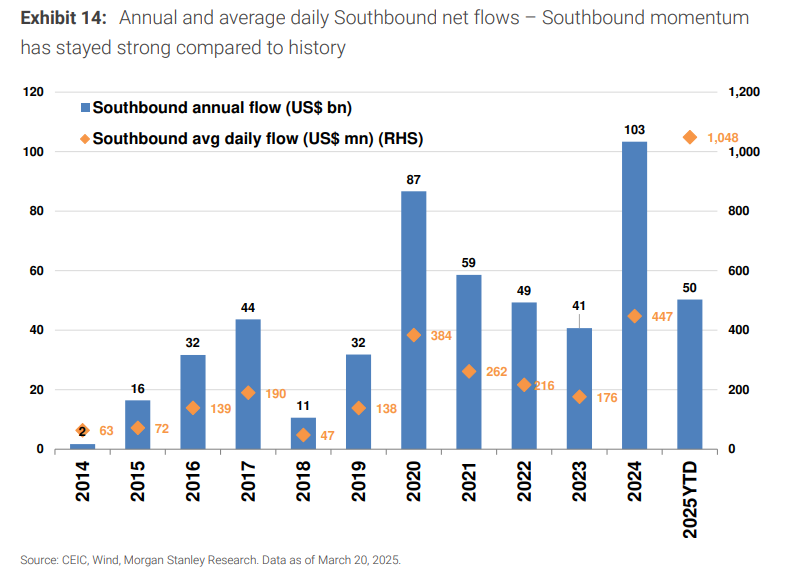

朝南资金将继续支持港股

朝南资金已经成为香港股市的稳定支撑力量。2024年年净流入记录超过1000亿美元,2025年以来势头更强,不到三个月就实现了500亿美元的净流入,日均净流入达到10亿美元,是2024年记录的两倍多。

大摩认为,两个主要因素支持朝南资金的持续流入:

中国政府明确支持香港金融市场稳定繁荣,包括央行宣布的一系列支持措施

为了寻求AI和技术创新的投资者提供更直接的选择,香港市场对互联网和科技有了更大的开放。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com