中国手游《仙剑梦》破碎了。

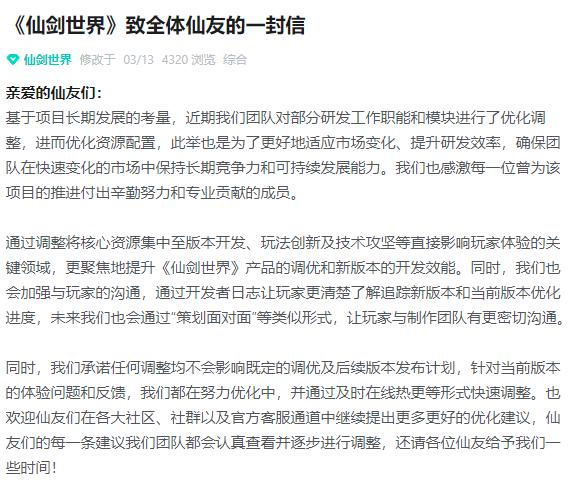

3月14日,中国手机游戏《仙剑世界》正式发布公告,确定项目组优化调整,其本质是裁员团队,掀起行业讨论热潮。

据相关知情人士透露,裁员主要包括试用期员工,中国手机游戏给出的补偿方案分6期提供N期。 1赔偿,对员工表示不满。

这场裁员风波直接导致中国手机游戏股价从0.85港元下跌到0.52港元,挥发率约为30%。此外,裁员也将中国手机游戏多年来布局仙剑IP的“成果”推向了舞台。

《仙剑世界》作为第一款开放世界游戏,耗资3亿元,研发4年,预约量1000万,上线不到一个月就陷入困境。根据七麦的数据,已经跌出iOS畅销榜前100名,TapTap的评分只有5.7分。

事实上,中国手机游戏近年来推出的仙剑IP衍生作品口碑并不好。这一次《仙剑世界》上线,老玩家大喊,感情好像已经耗尽了。

01

中国手机游戏对“仙剑”IP的投入可谓是一场大赌注。2018年至2024年,中国手机游戏通过三次重要收购,累计投资约8.22亿元实现收购仙剑奇侠传全球版权。

2020年,中国手机游戏投资3亿元启动“仙剑世界”项目,240名R&D人员在漫天星工作室投资研发。

官方声称,中国手机游戏自主研发游戏重点支柱项目实现了一个384平方公里的无缝新世界,远远超过了《原神》100平方公里的开放面积。

不过,游戏上线后的表现令人失望。运转不稳定,图片卡顿,阅读时间长,成为一个普遍问题。

尽管地图很大,但是探索感却因为重复内容而枯燥。在游戏性方面,大多数玩家认为《仙剑世界》只是简单地结合了市场上现有的机制,

数据显示,《仙剑世界》于2月19日正式上线,上线第一天在畅销榜上排名第97位,一周后下滑至第195位。

iOS端首日预计收入(扣除平台分为)约41万元,上线5天累计收入仅为149万元,与R&D投资3亿元形成巨大差距。

这种糟糕的表现直接影响到中国手机游戏的股价表现。游戏上线当天股价为0.85港元,现在已经跌到0.52港元,挥发率达到38.82%。

2024年上半年,中国手机游戏实现营业总收入12.33亿元,同比下降19.7%;同比增长572.76%,净亏损2.41亿元。

《仙剑世界》作为一个可能扭转亏损的关键项目,无疑会加剧公司的经营压力。

02

根据游戏研究机构DataEye研究院的分析,《仙剑世界》存在游戏内容定位模糊的问题,其开放的新世界和御灵系统简单拼接,缺乏深度,导致实际产品性能无法满足玩家对仙剑IP的期望。

同时,《仙剑世界》在游戏内容上的表现也备受诟病。很多玩家在社交平台上吐槽,“花3亿做个缝合怪?”、"画面表现比较一般"、"这就是古风《原神》……"

在营销策略方面,仙剑世界并没有采用持续切割大量投放的策略。根据DataEye-ADX的数据,游戏上线当天的素材投放量达到了顶峰,单日素材(视频 图片)超过一万条,随后投放量迅速下降,呈现出“一波流”投放策略。

另外,《仙剑世界》的营销素材大多是“游戏画面展示” 主要内容讲解为“,占60%左右,整体表现比较传统,缺乏差异化和“下一代”感。

值得注意的是,《仙剑世界》原定于2025年1月9日上线,但由于想让产品更“完美”,去年年底宣布推迟40天。

不过,游戏圈认为这是“未战先怯”,因为原定上线日正好是网易“燕云十六声”手游的上线日。

这一主动让路竞品的做法,被解读为项目组对产品缺乏信心,同时也降低了客户对产品的期望。

作为一款长期游戏,《仙剑世界》现在已经表现出了当前市场对仙剑IP的严格态度。

毕竟除了电子游戏产品,《仙剑四》《祈今日》等相关影视剧也遭遇了口碑挫折。仙剑IP可能已经到了商业化特征太重的地步,不断消耗IP粉丝的好感。

对中国手游来说,这个“滑铁卢”不仅仅是一次商业挫折,更是多年来IP战略的严峻形势。

“仙剑世界”的问题暴露出公司战略重心的不清楚,仅仅通过优化调整项目组,肯定无法逆转公司未来的发展趋势。

本文来自微信公众号“蔚然游戏”,作者:程鹏飞,编辑:飞飞,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com