“关税飓风”的影响即将来临 “滞胀”阴云隐藏在美国通胀?

关键通胀数据在美国总统特朗普关税政策出台前处于“暴风雨前的宁静”状态。

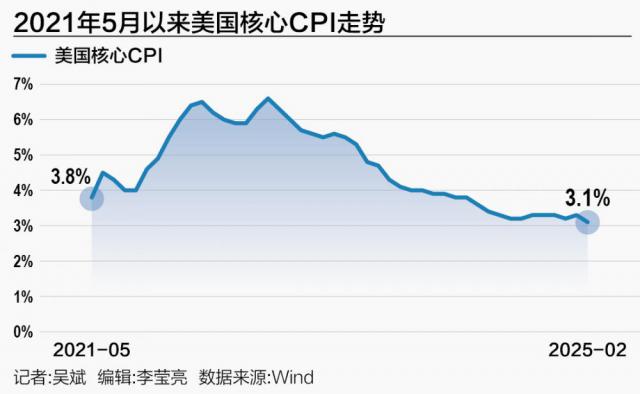

当地时间 3 月 12 根据美国劳工部公布的数据,日本 2 月 CPI 同比增加 去年,2.8% 11 月至今新低,低于市场预期。 2.9%;2 月 CPI 环比增长 去年0.2% 10 月度新低,预期值为 0.3%。核心成本去除食品能源后, CPI 同比上涨 3.1%,为 2021 年 4 月度新低,预期值为 3.2%;核心 CPI 环比增长 去年0.2% 12 月度新低,预期值为 0.3%。

尽管通货膨胀数据超出预期下降,但核心数据 CPI 创近 4 年度低点,但仍然明显高于 2% 目标。更糟糕的是,3 公布于月初 2 月度非农报告显示,美国的就业环境已经降温,未来将进一步受到美国政府裁员的冲击,美国经济衰退的焦虑正在升温。

美联储尽最大努力实现“双重使命”,保持价格稳定,实现就业最大化,但目前这两个目标相互冲突,美联储陷入两难境地:如果降低利率支撑劳动力市场,可能存在通货膨胀重燃的风险;如果长期保持高利率以抑制价格飙升,经济可能会陷入衰退。

前进的道路更加艰难,特朗普关税的通胀效应和经济冲击将带来更大的挑战,一场飓风正在悄然考虑。

超出预期的通胀下跌被“忽略”

受汽车、汽油价格下跌等因素的影响,美国 2 月份 CPI 超出预期的下跌为美联储下周保持利率不变、观望关税的经济影响提供了空间,但经济学家预测,未来几个月各种产品的价格将会上涨。

长城证券首席经济学家汪毅 21 《世纪经济报道》记者表示, CPI 减温为美联储赢得了短期政策观望期,但关税政策的传递效应(估计 4 从月开始出现)和全球贸易链的重构可能会使通货膨胀路径更加复杂。投资者需要关注美联储下周对“滞胀”风险的评估。 4 月 CPI 数据中是否有拐点信号。

短期来看,目前市场预计下周利率会议将保持不变,降息概率仅为 3%。鲍威尔可能强调,通货膨胀趋势需要更多的数据来确定,尤其是在关税政策实施之前。中期来看,美联储 6 月或启动降息,预计全年降息。 2 — 3 第二。但是汪毅也提醒,如果关税推高了价格,降息窗口或者延迟了美联储官员对通胀粘性的警惕。

董忠云是中航证券首席经济学家。 21 据世纪经济报道记者分析,美国 2 月 CPI 低于市场预测,核心通货膨胀的下跌进一步表明短期价格压力有所缓解。但是,单月数据的提高并不意味着通货膨胀问题已经得到彻底解决,目前核心 CPI 同比增长率仍然很高 3.1%,服务价格粘性仍然较强,而且劳动力市场的薪酬增长率仍然高于通货膨胀目标的匹配水平,表明通货膨胀下行趋势并不牢固。

对于美联储来说,货币政策调整更依赖于中长期趋势,而不是单月起伏。关键是要确认通胀能否稳定回归。 2% 目标。在目前的情况下,一方面,美国经济“不着陆”的概率仍然存在,过早降息可能会重燃通胀预期;另一方面,特朗普的关税政策等潜在风险尚未实现,因此需要预留政策空间来应对不确定性。所以,董忠云估计,美联储很有可能不会出台明确的政策指导,而是继续保持观望态度。

“关税飓风”即将来临

柔和 CPI 数据的减少只是暂时的,并没有反映出特朗普政府的一系列关税措施及其连锁反应的影响。

征收特朗普的钢铁和铝 25% 新关税生效后,加拿大宣布总额约为 200 金属、计算机、运动器材等美国商品的1亿美元征收 25% 报复性关税。加拿大是美国最大的钢铁和铝供应国。欧盟的对策将是 4 每月起效,针对价格高达 280 一亿美元的美国商品,如牙线、裸钻、浴袍和波本威士忌酒。

全球贸易矛盾面临进一步升级的风险。特朗普表示,如果欧盟实施下个月对部分美国商品征收反击关税的计划,他将受到额外处罚。特朗普还批评爱尔兰与美国的贸易顺差,重申相等的关税威胁。

这些关税措施导致消费者对通货膨胀的预期飙升。纽约联邦储备系统理事会主席威廉姆斯表示,他预计特朗普征收的关税将导致美国通货膨胀的恶化,但关税的影响仍然存在很大的不确定性,这些影响将在今年晚些时候看到。应考虑关税对经济活动的影响,尤其是对企业投资和消费者消费行为的影响。

汪毅告诉记者,特朗普政府最近向加拿大、墨西哥、中国等贸易国征收了钢铝关税(25%)和消费品关税(累计) 20%)进口产品的价格已经直接上涨。例如,美国社区团购公司 BulkMagic.Co 由于中国商品关税增加,利润率面临二位数缩水,服装、电子产品等消费品价格上涨压力显著。根据彼得森国际经济研究所的计算,关税可能会在短期内提高美国的通胀率。 0.5 — 1 %。

短期来看,美国公司很难找到与中国商品性价比相同的替代来源,印度、印尼等国家无法在电子消费品领域填补空缺。供应链重构需要几年时间,期间企业库存被迫接受高价替代品,造成长期成本压力。例如,由于北美供应链中断,美国汽车制造商被迫暂停部分车型的生产,导致产能利用率下降和下岗风险。

汪毅建议,目前特朗普政府正在实施高关税,吸纳各国公司在美国投资,考虑到特朗普第一任期“制造业回流”成果不明显,或者在第二任期进一步提升战略地位,通过各种手段提升其效果。

特朗普关税政策的通胀效应已成定局,市场更加关注的是,这是一次性压力还是长期压力?

董忠云认为,短期内,美国关税的增加导致进口产品价格上涨,其影响具体表现为一次性通货膨胀上涨。但从长远来看,如果关税导致全球产业链重构,或者刺激其他国家采取报复措施,可能会导致生产效率下降,贸易成本系统上升,形成持续的通货膨胀压力。目前,特朗普的关税增加可能还没有结束,其短期对通货膨胀的影响还没有明显体现出来。如果后续关税继续大幅增加,就要警惕它成为长期结构性通货膨胀的催化剂。

阴云笼罩着“滞胀”

美国经济“滞胀”阴云笼罩在特朗普政策的冲击下。

特朗普对关税的过度关注打击了投资者、客户和企业的信心,引发了对经济衰退的焦虑。美国投资银行摩根大通首席经济学家卡斯曼(Bruce Kasman)这表明,今年美国经济衰退的可能性大约是 比他年初估计的40%左右 30%。假如政府破坏了人们对美国治理的认可,那么美国作为投资目的地的地位就会长期受到损害。

如果特朗普威胁他,卡斯曼说。 4 从月开始征收的相等关税真正起作用,经济衰退的风险将会增加,可能会达到 50% 以上。“如果我们继续沿着这条更具毁灭性、对商业不友好的政策道路走下去,我认为经济衰退的风险将会增加。”

特朗普政府实施最快的政策很容易导致短期经济增长,如提高关税、限制移民和减少联邦工作者。然而,估计那些有利于促进经济发展的政策将在今年晚些时候或明年生效,特朗普和国会共和党人正在实施减税政策。

随着经济负担的增加和通货膨胀的痛苦,美国经济“滞胀”的概率正在增加。董忠云建议,目前,特朗普对外征收关税和内部紧缩政策是促进“滞胀”风险的关键因素。未来一两个季度,我们应该警惕阶段性通货膨胀反弹和美国经济放缓的结合。

同时,美联储也面临着更大的挑战,平衡就业和通货膨胀的“双重使命”将更加困难。董忠云表示,近期美国部分经济指标走弱,市场对经济恶化的焦虑增加。如果未来就业市场明显降温,消费持续萎缩,美联储可能会被迫加快降息以防止衰退,但这一场景目前不是标准假设。关键问题在于通货膨胀的表现。如果通货膨胀压力上升,美联储的政策路径在“滞胀”的场景下会有很高的不确定性。

考虑到当前再通胀压力和经济衰退风险在数据上并不明显,董忠云预测美联储将继续采取“数据依赖”战略,政策倾向不会出现明显的一边倒。如果通胀预期上升,应适当加强政策声明,保持高利率,直至通胀下降;相反,如果通胀控制导致失业率上升,将释放进一步宽松的政策信号。

假如美国经济陷入“滞胀”困境,美联储的货币政策重点可能是通货膨胀。董忠云告诉记者,历史经验表明,即使牺牲经济增长和就业,例如,当通胀预期严重失控时,美联储通常会优先考虑稳定价格。 20 世纪 80 当时,美联储主席沃尔克通过激进加息压制通货膨胀。虽然经济衰退和下岗在短期内有所加剧,但价格稳定为长期增长奠定了基础。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com