国产汽车疯狂抢销量,合资品牌拼命抵抗

导语

Introduction

自有品牌在“血拼”,合资品牌也没有闲着。

近几年来,随着自主品牌不断蚕食合资品牌的份额,汽车市场上一个时代建立的格局正在被打破。

数据显示,2024 年度中国品牌乘用车销量达到 1797 万台,市场份额 65.2%,较 2023 年上升了 9.2 %。暗流之间,合资品牌乘用车销量为 959.2 万台,市场份额减少到 34.8%。而且到了 2025 2008年,随着新能源赛道的深入,这一趋势将继续下去。

一方面突破价格,另一方面跌破红线。

在这股电气化的浪潮中,以“蔚小理”为代表的造车新势力和比亚迪 / 长安 / 以吉利为代表的自主新能源品牌,正以更稳定的表现站稳脚跟,其中比亚迪更是单月。 50 在国内乃至世界新能源市场上,万台销量创下了新的行业纪录。

相比之下,大众、丰田等传统合资巨头销量集体震荡,二线合资品牌缺乏存在感,不得不退出中国市场。总的来说,合资阵营擅长的燃油车市场不断被侵蚀,转型中的电动跑道无法与中国品牌竞争,这迫使跨国汽车公司重新审视中国市场的游戏规则。

围剿与反击

2024 2008年成都车展,上汽大众率先推出“一口价”模式,“试点”模式为途岳新锐。

正是这一策略的推出,显著增加了途岳前沿销量的销量。u200c途岳从之前月均销量不到5000辆u200c,上市第一个月就推动途岳家族突破。 2 订单一万,月销售额破万,11万。 月销售额达到 1.2 万台,12 月则以 18581 这辆车的结果是u200c。

在之后的 9 上汽通用在上汽集团子公司推出了“限时一口价”的营销策略,并先后推出了昂科威。 PLUS、新款凯迪拉克 XT5 等待车型u200c。

从终端性能来看,“一口价”模式的效果显著,推动了上汽通用性能的复苏。例如,昂科威 PLUS 推出“一口价”战略后,销量同比增长。 110.5%。另外,别克其他车型的销量也有所提升,别克新能源汽车 E5 的销量达 3039 辆,别克 GL8 插入式混合版的销量也超过了一万台。u200c

可以说,“一价”模式的推出,消除了终端价格不透明的弊端。用户可以根据定价直接进行交易,无需与销售人员讨价还价,提高了购车的透明度和便利性。这种模式的成功促进了其他汽车公司的效仿,包括广汽丰田和北京现代,相继推出了“一价”车型。

基于“一口价格”模式的成功,一些业内人士称其为合资品牌的“救命符”。u200c

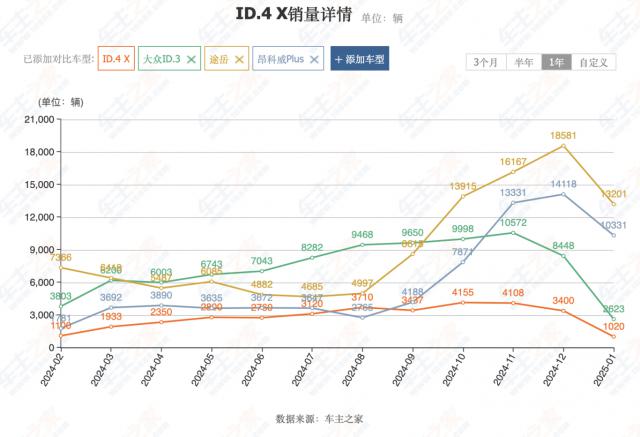

半年过去了,第一个推出这种模式的SAIC大众再次推出了限时价格。这一次,它转向了SAIC大众的新能源汽车。 ID.4 X 聪明款上。据悉,本次折扣包括三款车型,纯智能版限时价格为一口。 13.99 一万元,纯长续航版限时一口价格。 17.59 一万元,极智长续航版限时一口价。 19.19 万元。值得注意的是,在降价后,上汽大众 ID.4 X 与一汽 - 大众 ID.4 CROZZ 实现价格相等。

上汽大众在限时一口价的策略下 ID.4 X 有望实现销售回暖。

因为之前的大众 ID.3 突破铁幕价格突破后,官降 4 万元换来的是销量暴涨,甚至不得不调整产能。此外,许多其他合资企业都使用过价格调整,包括丰田 bZ4X 终端优惠达 6 万元,别克 E5 在采用“油电同价”策略之后,取得了良好的效果。

此外,合资阵营除了打破价格全球定价体系,实施中国专项供价博取未来外,还在试图在技术上本土化反击,旨在突破自主品牌的围剿。

例如,本田成立了中国电动汽车研发中心;日产导入 e-POWER 混合动力技术;现代起亚将氢燃料电池汽车引入中国 ... 合资企业开始不断将压箱底技术投向中国市场。

此外,以 BBA 以豪华品牌为代表,甚至开启了打破牢笼的渠道革命,奔驰 EQ 纳入商超体验店,奥迪成立新能源专属销售团队,宝马试点“线上下单” 新的交付中心模式。传统的传统模式 4S 商店系统正面临着数字化重构,合资外资品牌的参与度越来越高。

从定价策略到技术反击,再到渠道革命,合资阵营不断发布的反击策略正在为他们找到新的机会。因为市场越来越诡异,合资品牌不想给自己品牌想要的东西。

注定要激烈拼杀

虽然合资品牌的招数已经耗尽,但是自主品牌的底牌却很多,两强之争下,拼杀注定激烈。

2 月 10 当天晚上,比亚迪智能战略发布会在深圳举行。比亚迪董事长兼总裁王传福在新闻发布会上表示,比亚迪将搭载“神之眼”高级智能驾驶系统,开启“全员智能驾驶时代”。

据报道,“天神之眼”分为 3 个版本 -- “天神之眼” A 为三激光版,主要应用于仰望车型;“天神之眼” B 为激光版,主要应用于腾势、比亚迪品牌;“天神之眼” C 为三目版,主要应用于比亚迪品牌。而比亚迪全系车型搭载“天神之眼”,将智驾的价格压着 6.98 万元起步。

不只是比亚迪,华为 ADS 2.0 已实现全国无图智驾;小鹏 XNGP 突破城市覆盖率 243 城市;蔚来 NOP 里程突破累积 10 亿公里 ... 自主品牌自动驾驶算法的迭代速度远远超过跨国汽车公司,形成了跨代技术差异。甚至特斯拉登陆中国市场。 FSD,同时也不会让步。

另外,大家都知道合资阵营正试图突破“铁幕”的价格,但是大家都知道,这个“铁幕”是由自己的品牌编织的。

2023 比亚迪秦年 PLUS 以“油电同价”战略,将插混车型打入 10 一万元的区间。旋转,五菱缤果,长安启源 A07 等待车型将纯电车型的门槛降低到 5-8 一万元,新力量将通过垂直整合供应链, 800V 高端设备,如高压平台、碳化硅电控等,下放至下放。 20 万元级市场,做到一边卷价格一边卷配备。

然而,在这场关于价格下跌和配备上涨的军备竞赛中,各大品牌车型将激光雷达从选择转变为标准,智能驾驶舱迭代周期缩短至 12 少于一个月。比如小鹏 G6 搭载 31 一个感知硬件,理想 L9 首创五屏三维交互,极氪 001FR 把零百加速推到 2 秒俱乐部 ...

在价格战、智驾战和配备战三大战役中,自主军团正在建设一条稳定的环城河。

伴随着市场的变化,全球汽车产业格局的重构,汽车市场战局也呈现出三大趋势:技术竞争从三电系统向三电系统转变 AI 大型模型;市场竞争向县区下沉;战场范围从中国市场延伸到海外(东南亚、欧洲)。

一方面,自有品牌凭借先发优势占据制高点,另一方面,合资阵营仍然拥有两个王牌,即全球产业链和品牌认知。因此,在这场新老势力的对抗中,我们可以看到两种产业逻辑的碰撞——互联网思维与制造业传统的较量,地方创新与全球系统力量的对抗。

真正的赢家将是那些能够结合技术创新和系统能力,兼顾当地洞察和全球视野的汽车制造商,在这场注定激烈的战斗中。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com