AI热潮没有消失!博通Q2引导超出预期,估计大客户投入持续高,盘后上涨17%。

博通(Broadcom)根据美股周四盘后公布的财务报告,该公司第一财季的业绩和第二财季的应收引导都超出了预期,并预测第二财季。 AI 半导体收入将达到 44 一亿美元,向投资者传递出去 AI 计算费用仍然强劲的信号,刺激该公司股价盘后一度上涨。 17%。

以下是博通 2025 财年第一财季财务报告要点:

1. 主要财务数据

营收:第一财季博通收入 149.2 亿美元,同比增长 分析师预期的25% 146.1 亿美金。

非 GAAP 纯利润:第一财季非博通 GAAP 净利润为 78.23 亿美金

调整后 EBITDA:在调整了博通第一财季之后 EBITDA 为 100.83 亿美元,占营收 68%

调整后 EPS:在调整了博通第一财季之后 EPS 为 1.60 高于分析师预期的美金 1.50 美金

经营现金流:第一财季博通运营现金流为 61.13 十亿美元,扣除 1 资本支出亿美元后,自由现金流达 60.13 亿美元,占营收 40%

2. 分业务数据

半导体收益:半导体收入在博通第一财季收入 82 亿美元,同比增长 高于市场预期的11% 81 亿美金

AI 芯片业务收入:第一财季博通 AI 相关收入同比增长 77%,达到 41 一亿美元,主要是由于公司定制 AI 加速器的强大使用率。

基础设施软件收益:在第一财季,博通基础设施软件的收入达到 67 亿美元,同比增长 高于市场预期的47% 65 亿美金

2. 业绩引导

营收:估计第二财季的收入大概是第二财季。 149 亿美元,同比增长 超出分析师预期的19% 145.9 亿美金。

AI 半导体收入:估计第二财季 AI 半导体收入将达到 44 亿美金

AI 支出热潮仍在持续

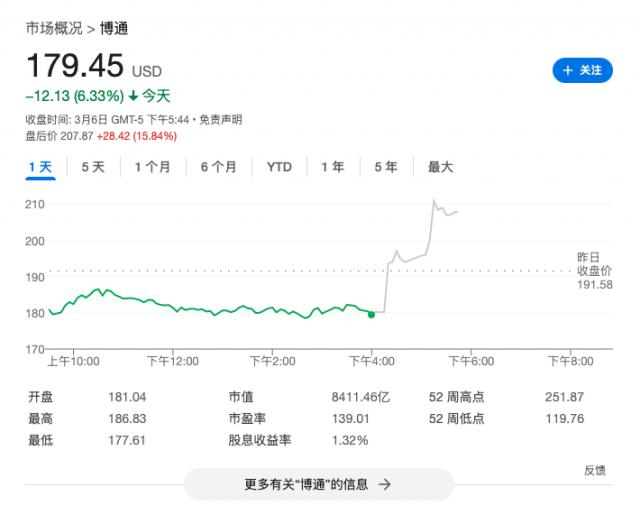

作为主要数据中心的基础设施供应商之一,博通不仅为谷歌提供定制 AI 芯片,也是支持 AI 软体开发的网络基础设施提供关键部件。AI 热潮的推动一度使博通市值突破 1 亿美元。但是,2025 年度投资者变得更加谨慎,他们希望看到 AI 需求增长的长期可持续性,博通股价自今年以来一直在下跌 23%。

但是分析认为,博通最新的财务报告显示,AI 该领域的历史性支出热潮仍在持续。博通是该支出的主要受益者,其数据中心客户正在投入巨资建设新的基础设施。受此消息影响,博通股价在盘后交易中一度上涨超过一次。 17%。

陈福阳,博通CEO(Hock Tan)表示,在截止日期 2 月 2 日本第一财季,公司得益于 AI 相关费用,并预计公司的费用。 AI 第二财季将达到半导体营收。 44 由于超大规模数据中心客户积极投资于定制,亿美元 AI 对数据中心的计算能力进行了优化。他还表示,在过去的三个月里,两家大型科技公司开始与博通合作,计划大规模定制。 AI 芯片。

" 在第一财季,博通创下了历史上最高的利润和优化。 EBITDA,这个主要得益于 AI 半导体解决方案和基础设施软件的增长。第一财季 AI 相关收入同比增长 77%,达到 41 与基础设施软件收入同比增长的亿美元相比, 47%,达到 67 亿美金。

" 随着超大规模数据中心合作伙伴的持续投资,我们预计将继续投资 AI XPU 和 AI 第二财季数据中心连接解决方案 AI 半导体收益将继续保持强劲增长,实现 44 亿美金。"

首席财务官博通公司 Kirsten Spears 表示:

" 企业整体收入同比增长 达到创纪录的25% 149 十亿美元。调整之后 EBITDA 同比增加 达到创纪录的41% 101 亿美金。"

" 自由化现金流量同比增长 28%,达到 60 亿美金。"

需要更多的定制芯片 将加大 AI 投资芯片技术

尽管博通在 AI 面对英伟达以太网式数据中心的网络设备领域 Infiniband 产品的残酷竞争,但它仍然是 AI 最大的数据中心网络设备供应商之一, AI 受益于数据中心的扩展。

尽管博通生产各种类型的芯片,包括 iPhone 连接组件和网络技术,但投资者最近最关心的是其定制芯片设计业务。该部门协助数据中心客户开发专门用于处理海量问题 AI 另外,博通现在也是企业级软件的主要供应商,支持公司的运营和网络管理。

分析人士认为,随之而来 AI 随着计算任务的复杂性和个性化需求的增加,大型科技公司将进一步转向定制芯片,而不是依赖标准芯片。这种趋势有望让博通继续受益。

在财务报告电话会议上,陈福阳表示,该公司加强了对 AI 投资芯片技术,为市场提供最先进的投资 AI 定制芯片,公司正在加快面向超大规模数据中心运营商的生产。(hyperscalers)的 AI 芯片。

同时,他还表示,目前博通在这一领域已经有三个现有客户,并且有望增加四个新客户,其中两个已经接近成为有利可图的用户。

"我们的超大型合作伙伴仍在积极投资。"

他指出,在某些情况下,博通的定制半导体比英伟达销售的通用加速芯片更有效。。

陈福阳还说,2025年 年博通将下线两个新的超大型云供应企业 AI 芯片,新增4家超大型云供应企业客户,有序推进芯片布局。

相比之下,博通的竞争者 Marvell Technology 虽然有同样的报告 AI 业务增长强劲,但未能满足投资者的高期望。

博通的另一大收入来源是基础设施软件业务,其中包括 2023 财年第四季度完成收购。 VMware 软件产品。

上周,Oppenheimer 分析师 Rick Schafer 重申了博通股票的“跑赢大盘”(Outperform)评级,并保持它 225 目标价格为美元。Schafer 报告中表示:

“我们认为,博通是半导体行业最具吸引力的战略和财务模式之一,也是仅次于英伟达的世界第二大公司。 AI 半导体公司。"

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com