多邻国:TikTok 难民潮降温,绿鸟还能飞吗?

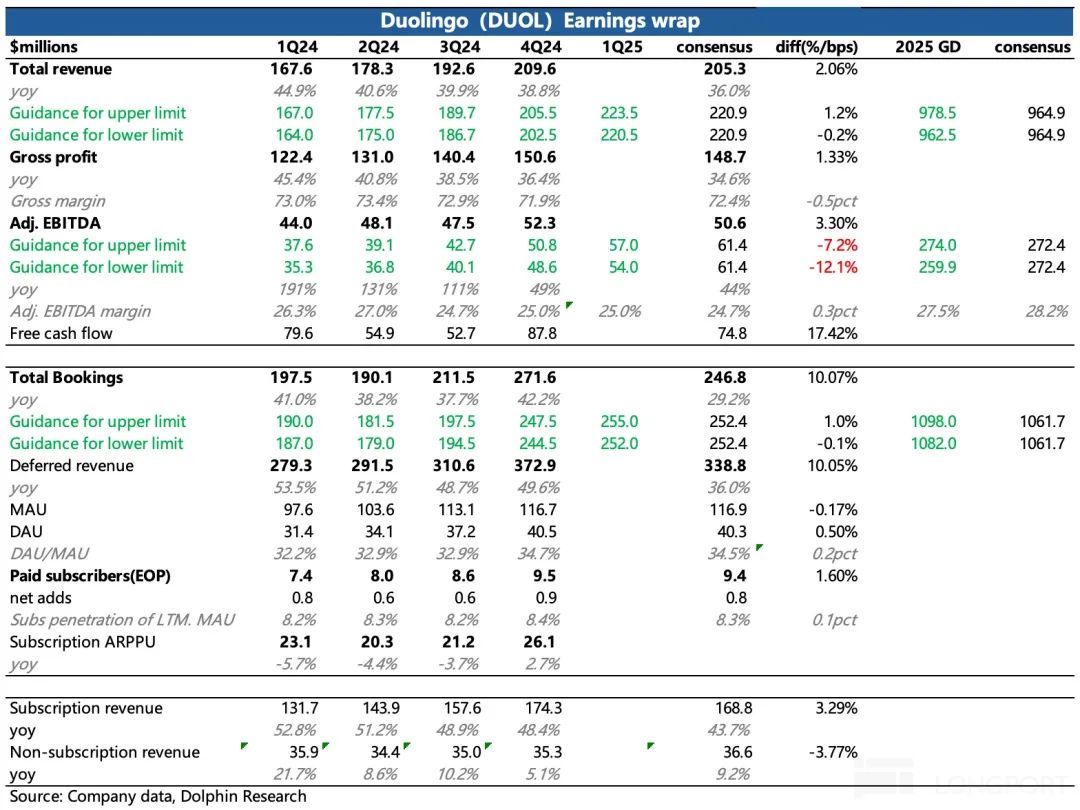

在美东时间,多邻国 2 月 27 日盘之后发布 2024 2008年第四季度的表现。因为买家的预期更高,所以这个时期的表现没有超出预期的含金量。然而,基金显然更关心指标,1Q25 而且全年引导表现不佳——在没有惊喜的情况下,流水/收益端的利润提升节奏要明显落后于预期。

这个恐怕会让一些资金失望,是毛利率因为 Max 增加成本带来的压力更大?还是今年有意渗透更多低成本地区的用户?去掉 SBC 此外,销售、R&D支出增长加速背后的原因是什么?建议关注电话会议上管理层的解释和中长期利润率目标。

绩效核心要点:

1. 最大失望点:引导不佳

先说指导问题。对于高估值的成长股来说,目前引导显然更为关键。虽然看机构之前的 preview,提示利润承受压力的问题,但是短期利润似乎比想象中的压力更大。

(1)Q1 和 2025 年度流水引导,从区间中位数来看,增速分别为 28%/25%,高于投资银行的预期。但是有定价权的买家期望更加积极,所以这个指导只能说基本上是 inline,还能接受。

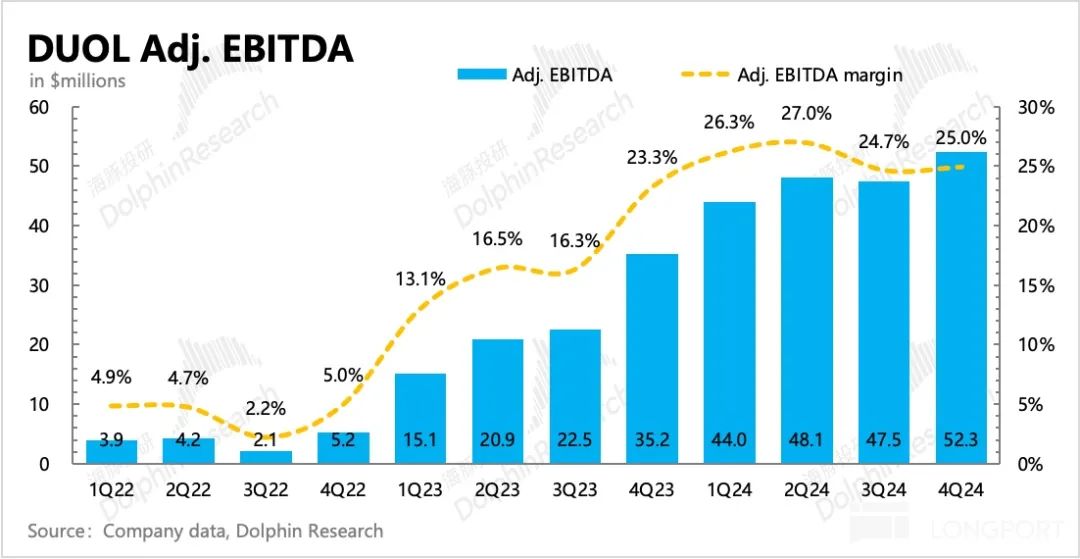

(2)但是利润引导显然要落后于预期,公司引导 Q1 经调节 EBITDA 在 5400-5700 万区间,而市场预测在 6140 万,预期差主要在利润率上(实际情况) 25%vs 预期 27.5%)。

除 MAX 除了增加短期成本或降低实现效率外,还有家庭套餐的渗透。海豚君也注意到了 Q4 去除 SBC 此外,运营费用也有加速增长的迹象,根据目前的指导,说明这一增长暂时没有放缓。

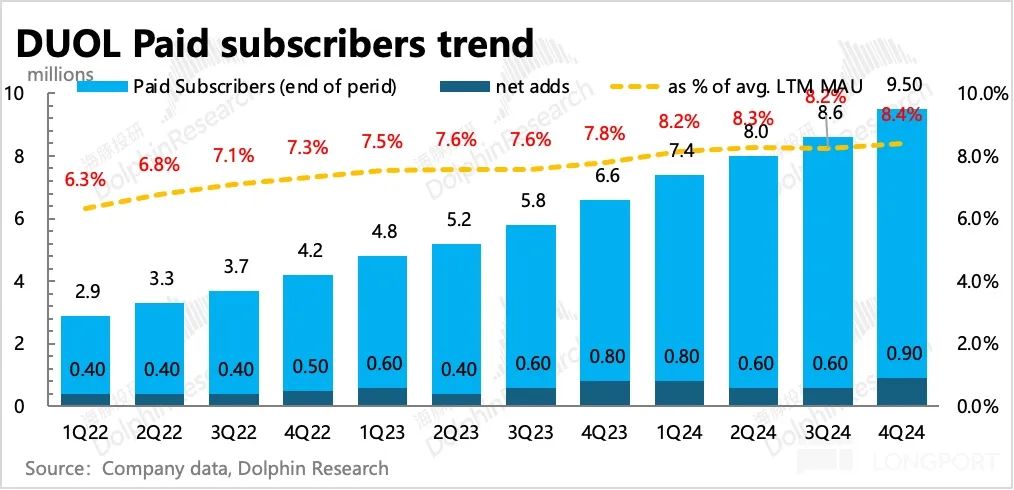

2. 订阅业务:流水表现最为亮眼。Q4 流水增长 50%,数量,价格都有推动作用。

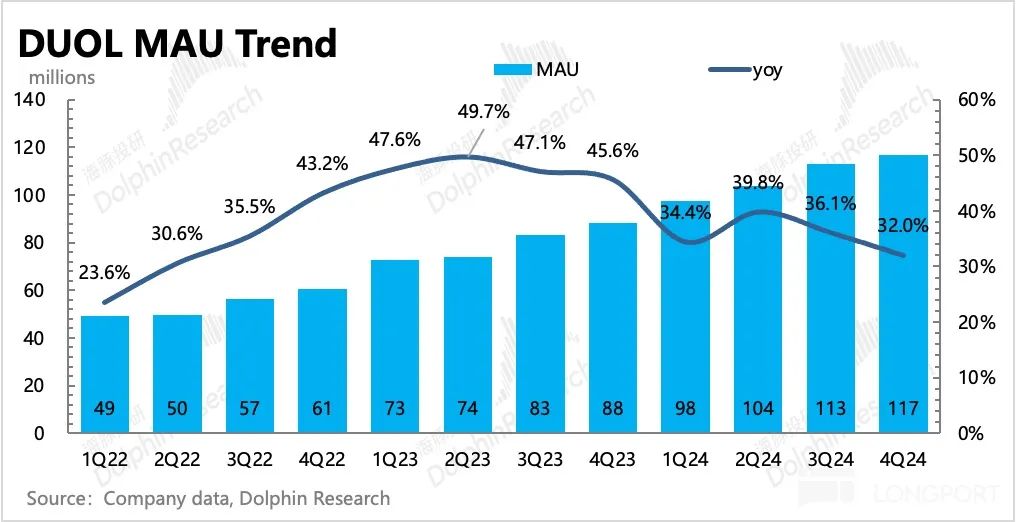

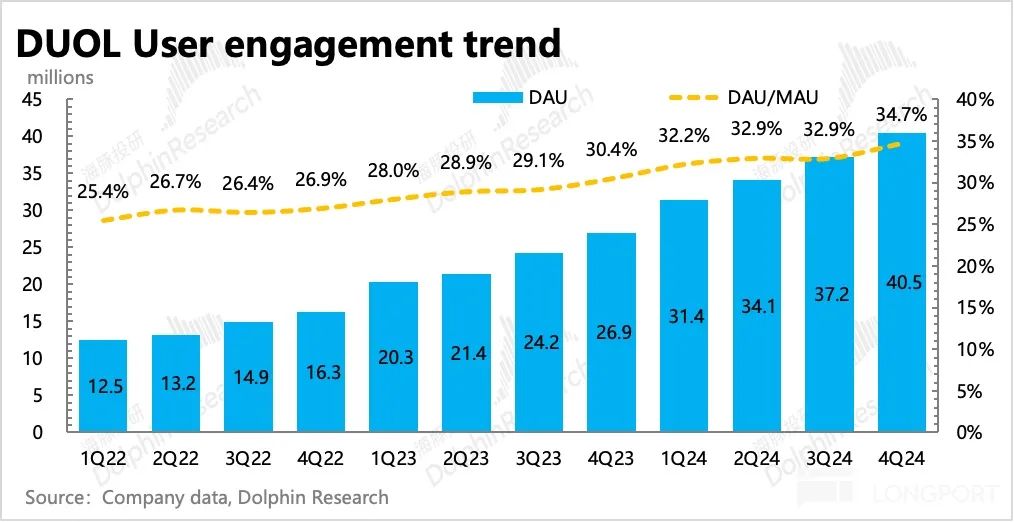

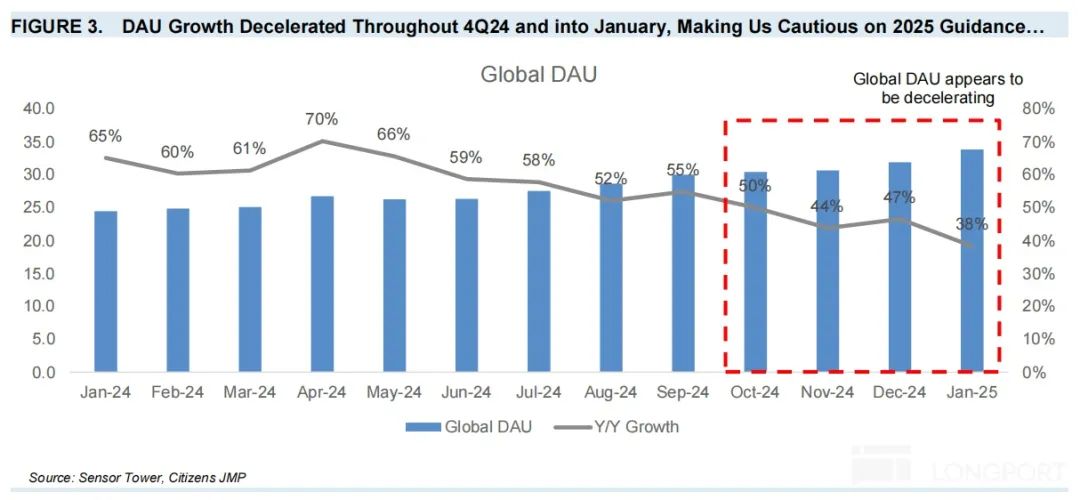

(1)单纯从客户运营指标来看,平台高增长平稳持续。Q4 总用户数量 MAU 同比增加 环比净增长了32%。 360 万人,接近 1.17 一亿,同时用户粘性 DAU/MAU 进一步提升到 34.7%。年底,付费用户的支付意愿增加。 90 万,整体支付率略有提高,略超市场预测。

根据 Sensor Tower 每月下载,MAU 数据显示,12 每个月都有明显的加速,应该是由于“鱿鱼游戏” 联动学习韩语的营销活动令人兴奋。但是 1 月的 TikTok 难民学习普通话事件,虽然短期内冲向美国用户下载活跃峰值,但也没有形成远远超出预期的持续增长。

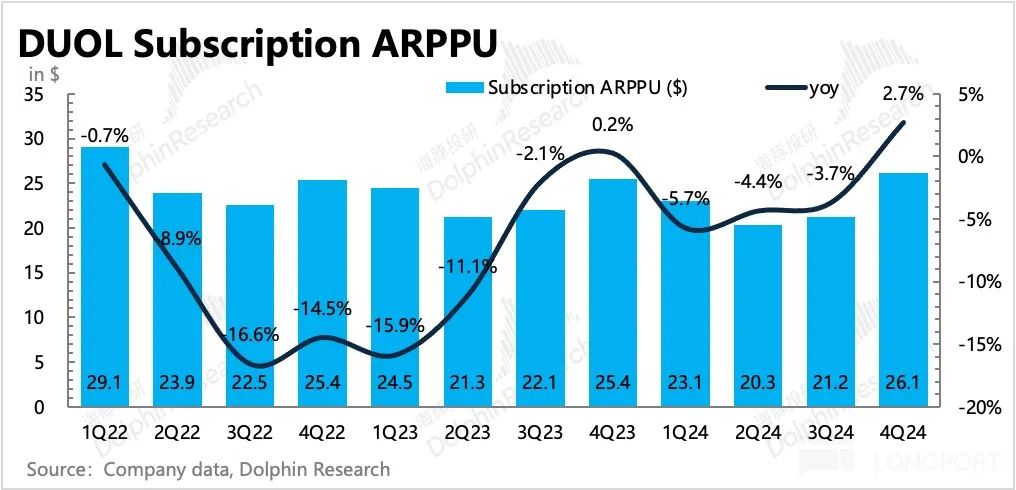

(2)人均订阅费 Q4 最后还是回到了增长。以前因为 Family 家庭套餐(家庭套餐) 5 人工计算,人均支付只有 Super 单人套餐的 30%的渗透,以及低成本地区客户的快速扩张,促使人均支付持续下降。

Q4 回归正增长,海豚君认为应该主要是从更高的客户单价中受益。 MAX 套餐费率上升较快,或者更多人单独购买视频通话功能。据财务报告显示,MAX 订阅者占总订阅用户的比例 5%,也就是 45 万人,这种渗透速度明显超出了机构的预期。

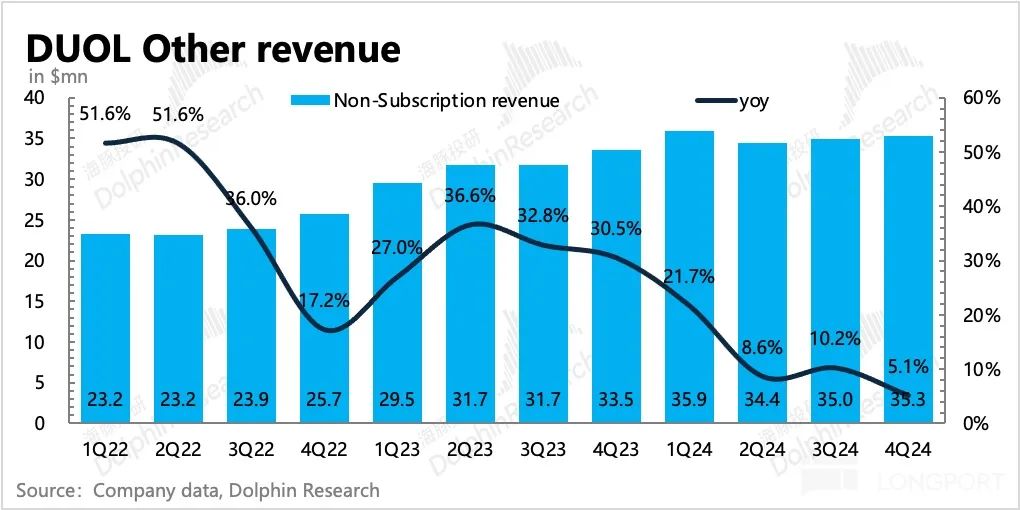

3. 其它广告:增长缓慢,不能称之为 第二条曲线。

Q4 其它收入同比仅增长 与第三季度相比,5% 10% 进一步下降。其他收入主要由广告、英语测试和应用中的道具购买组成,三个子业务的收入规模约为 4:3:3 比例关系。

Q4 业务表现细分还需要等待年报披露,海豚君粗略估计,英语测试和 IAP 道具购买仍然是个位增长,其中道具购买略高。尽管广告仍然存在。 10% 上下,但是比较 Q3 而且明显放缓了。

从历史表现来看,除了应用内购买之外,随着用户规模的增加,可能还会有持续扩张的趋势,但是除了用户数量之外,广告和英语测试中还有很多干扰因素,所以增长趋势无法确定。总的来说,目前的相关业务很难促进未来的业绩。公司的成长故事只能通过订阅来完成。

4. 利润:短期改进节奏放缓

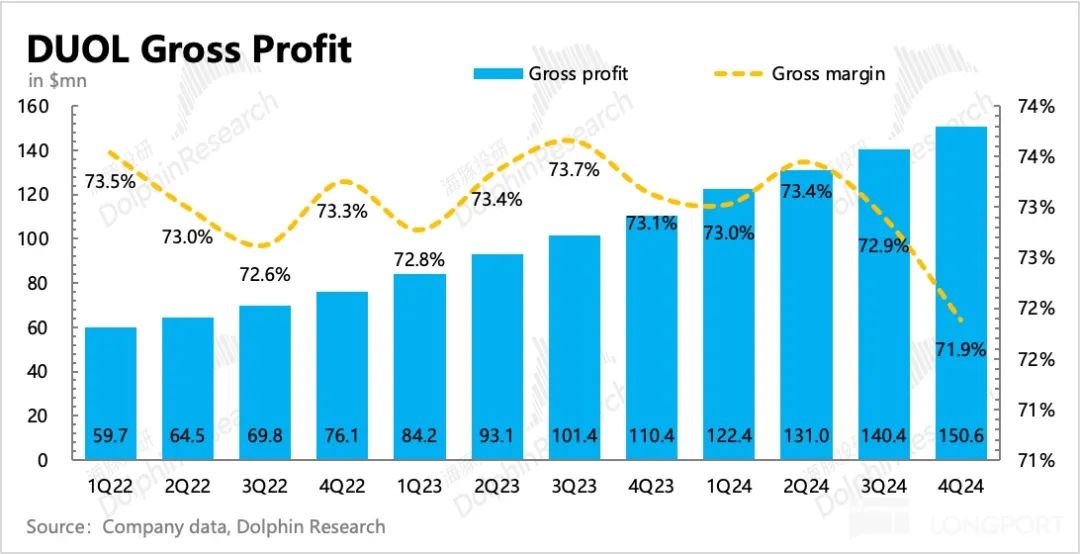

Q4 经调节 EBITDA 同样也只是符合买方的预期,毛利率因为 MAX 带来的 Gen-AI 增加成本(Q4) MAX 顾客已占用总订阅用户的位置 5%),以及低成本国际地区人均支付的家庭套餐和扩张,而短期压力,Q4 进一步下降到了 72% 以下。

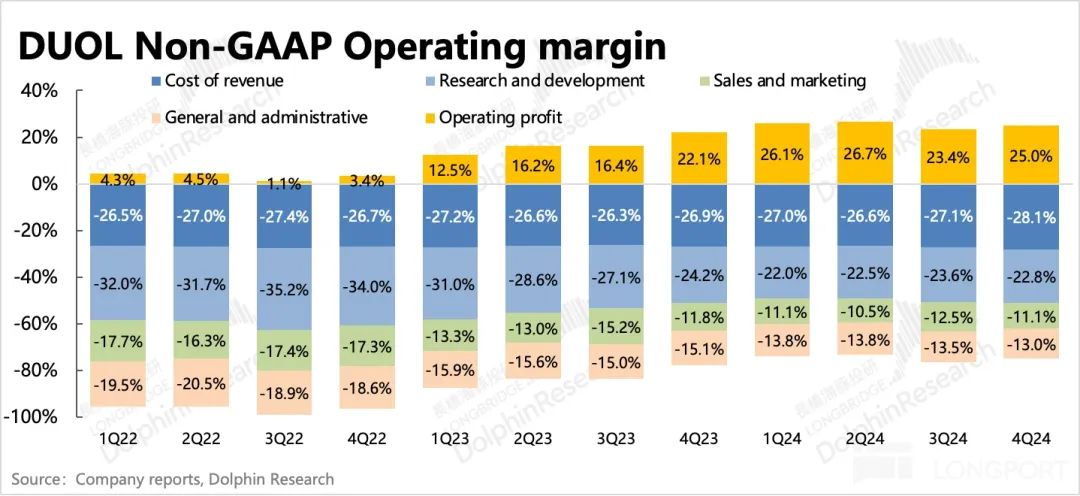

同时,在运营成本方面,R&D和销售成本本季度增长加快。R&D费用或 “低基数 研究与开发的投入保持” 而且销售费用可能和 11 每月的超级碗广告, 12 月球和鱿鱼游戏 二是联动营销相关。

从引导的角度来看,短期压力的影响还会继续,所以利润率的提高节奏还会继续放缓。以上仍然是毛利率端 Gen-AI 成本的原因,但是运营费用似乎仍然保持高增长。海豚君估计R&D的投资仍然保持高速,然后是营销费用,也许和 2 月的 “复活 Duo 行动” 有关部门,带来了一些增量费用,具体可关注管理层在电话会议上的相关解释。

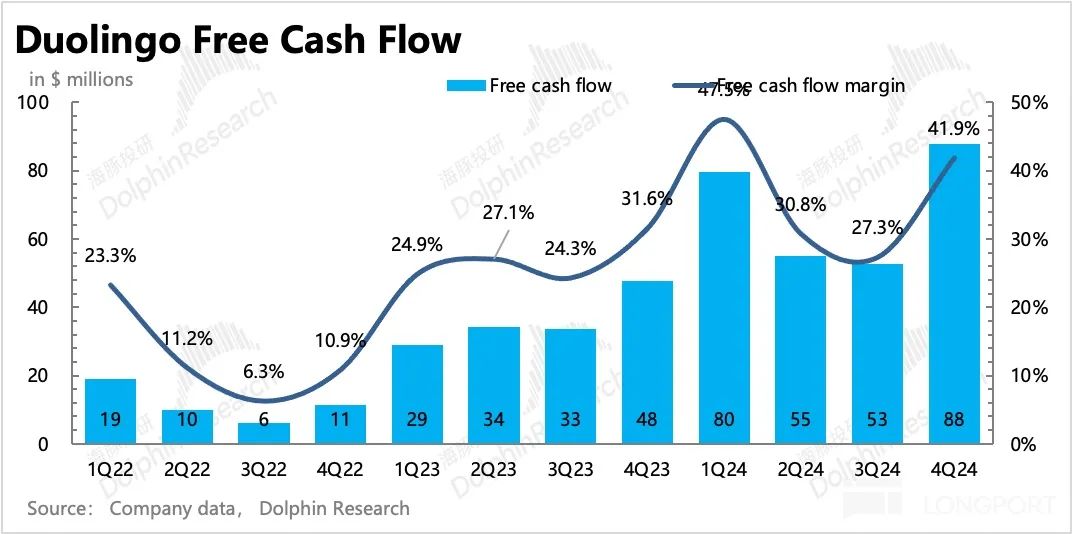

5. 自由现金流利润率大幅提高

Q4 从自由现金流增加到 8800 万,占收入的比例提高到 42%,表示至少有 Q4 本期,亮眼的订阅流是保持自由现金流不拉胯的绝对基石。尤其是在性价比更高的年度会员下,相当于公司提前应收了大量的规模流水,从而为现金流状态释放了更多的空间。

6.重要财务指标列表

海豚君观点

多个邻国是相似的 “流媒体 游戏” 在线教育平台,目前在一般情况下的外语学习市场,用户数量居首位。

类游戏,能抵消学习教育自然逆人性的赛道缺陷,即通过类冲关,PVP 与传统教育平台相比,排名特征的游戏体验,接近游戏容易上瘾的特点,获得更高的用户粘性和付费意愿。

流媒体表明其良好的商业模式。尤其是在刚性内容投入不高的情况下,规模效应和现金流优势会更快显现出来。参考 Netflix 和 Spotify,当竞争优势明显时,如果配合套餐变相涨价,商业模式的好处就会进一步放大。

与流媒体不同的是,它实际上是一种游戏化和程序化的教学特征,实际上是一种代码驱动的教学方法,投资成本相对较低。只要能产生用户数量,就是合适的现金牛(自由现金流可以占据收入。 42% 同时也说明了商业模式的优势)。所以,海豚君选择对多个邻国进行长期跟踪。

短期来看,收益端稳步增长,但也确实面临着利润压力的问题,源于国际扩张,Gen-AI 家庭套餐的成本和渗透。

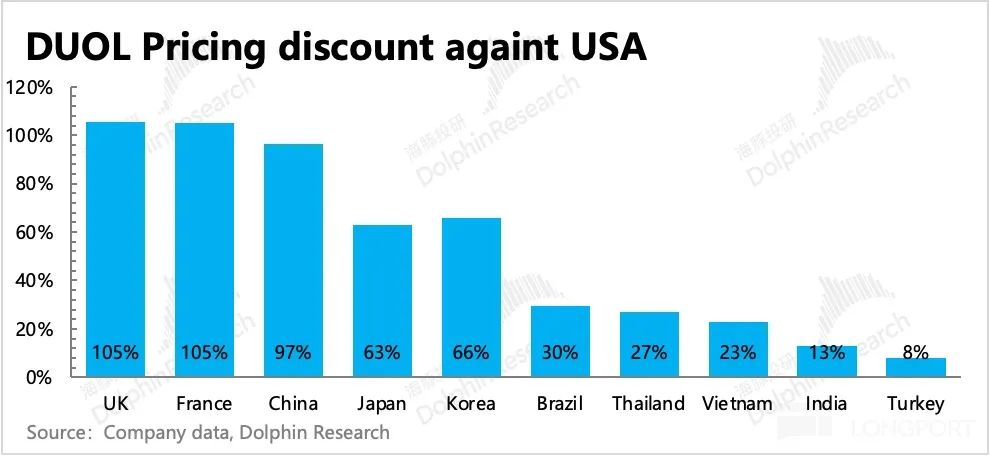

(1)国际扩张自然会降低变现效率。由于有很多邻国 40% 上述顾客正在学习英语,这种语言在许多邻国中更是涵盖了最完善的课程和最全面的服务。但是世界上最昂贵的欧美地区,恰恰不是英语客户。此外,当许多邻国开发支付能力良好的国家和地区时,后续用户的增长显然取决于支付意愿较弱的国家和地区的渗透,这使得很难避免低客户数量(为了获得客户,许多邻国在低支付意愿地区打折)削弱毛利率。

(2)Gen-AI 在中长期看来,成本并不是什么大问题。当然,短期的根本原因是产量不够,导致利润受到高投入的影响。

(3)家庭套餐一般为单人套餐。 1.5-2x 价格,但可以释放 4-6 个人订阅帐户数量,这样人均价格就相当于打了。 3 折叠。现在家庭套餐的渗透也很快,所以也会带来利润。

而且从企业的角度来看,似乎宁可牺牲短期利润,也要先做大渗透和用户数量知名度。假如很多邻国没有盈利,那么市场就会关注。 topline 上,但是多领国早就盈利了,吸引了一些看利润的资金。所以现在投资它,必须承受利润压力对股价的影响。另外,目前估值本身也比较高(26) 年 EV/EBITDA 大于 40x,而按照 25 在每年的引领下,利润增速已经不足。 40%,25-27 年度复合增长预期也是如此。 25%-30%,如果 Max 推广更加顺利,好一点也许超过。 30%)短期业绩, miss 这将带来更大的估值波动。

那么,多个邻国能长久成长到什么空间呢?海豚君认为,计算多个邻国的优势市场和攻击市场规模对于多个邻国的长期估值非常重要。后续海豚君将在多个邻国的深入研究中进行详细讨论,敬请关注。

重要提示

欢迎用户扫描下面的二维码加入海豚交流群。我们所有的研究报告和研究记录都将在小组中分享。我们也可以和专业分析师讨论投资观点,分享投资经验。

下面是详细的解释

第一,用户增长强劲,粘性提高

Q4 总用户数量 MAU 同比增加 环比净增长了32%。 360 万人,接近 1.17 一亿,同时用户粘性 DAU/MAU 进一步提升到 34.7%。根据 Sensor Tower 每月下载,MAU 数据显示,12 每个月都有明显的加速,应该是由于“鱿鱼游戏” 联动学习韩语的营销活动令人兴奋。但 1 月的 Tiktok 难民学习普通话事件,虽然短期内冲个用户下载活跃峰值,但也没有形成超出预期的增量。一方面 TikTok 迅速暂停封禁,另一方面普通话学习门槛确实高于欧美客户。

第二,订阅流程是唯一的亮点,相关业务的增长持续放缓。

Q4 订阅流量增加 50%,数量,价格都有推动作用。

1. 期末付费订阅用户 950 万,同比增长 环比增长32% 90 万,整体付费率小幅提高至万, 略超市场预测8.4%。

2、人均订阅费 Q4 最后还是回到了增长 2.7%。以前是因为 Family 家庭套餐(家庭套餐) 5 人工计算,人均支付只有 Super 单人套餐的 30%的渗透,以及低成本地区客户的快速扩张,促使人均支付持续下降。

Q4 回归正增长,海豚君认为应该主要是从更高的客户单价中受益。 MAX 套餐费率上升较快,或者更多人单独购买视频通话功能。据财务报告显示,MAX 订阅者占总订阅用户的比例 5%,也就是 45 万人,这种渗透速度明显超出了机构的预期。

但是在其它业务中,增长进一步放缓到 5%。其它收入主要由广告、英语测试和应用内道具购买组成,三个细分业务的收入规模差别不大。

Q4 业务表现细分还需要等待年报披露,海豚君粗略估计,英语测试和 IAP 道具购买仍然是个位增长,其中道具购买略高。尽管广告仍然存在。 10% 上下,但是比较 Q3 而且明显放缓了。

就历史表现而言,随着用户规模的增加,除了应用内的购买可能会有持续的扩张趋势,但除了用户数量,广告和英语测试还有很多干扰因素,所以增长趋势无法确定。总的来说,目前的相关业务,还是很难对未来的业绩起到多大的推动作用。公司的成长故事,只能通过订阅。

第三,利润率承压,现金流健康。

Q4 经调节 EBITDA 同样也只是符合买方的预期,毛利率因为 MAX 带来的 Gen-AI 增加成本(Q4) MAX 顾客已占用总订阅用户的位置 5%),以及低成本国际地区人均支付的家庭套餐和扩张,而短期压力,Q4 进一步下降到了 72% 以下。

同时,在运营成本方面,R&D和销售成本本季度增长加快。R&D费用或 “低基数 研究与开发的投入” 维持带来,而且销售费用可能和 11 每月的超级碗广告, 12 月球和鱿鱼游戏 二是联动营销相关。

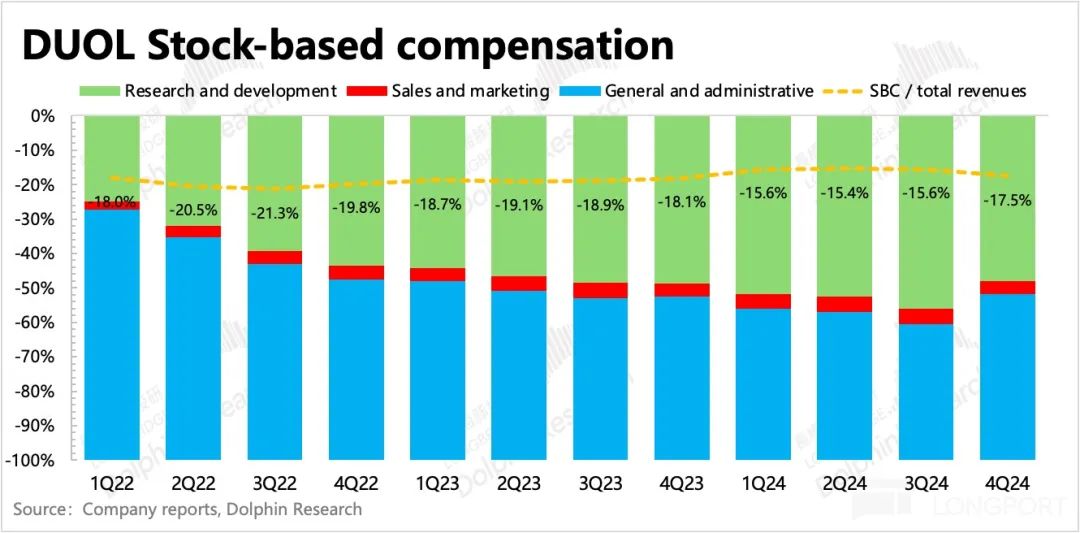

另外,公司还提到创始人团队有一个之前约定的一次性鼓励,约占一半。 Q4 股票激励费用 15%。但对高成长型企业来说,我们一般主要看去除 SBC、其它收入、利息支出等影响后的调整 EBITDA,所以创始人鼓励这一短期影响不必过分关注。

总体而言,SBC 占收入比例环比略有提高,SBC 基本上由R&D和管理者的鼓励组成,主要依靠官方的设计和营销活动、社会媒体的传播和口碑的客户获取渠道,不需要过多依赖营销团队的规模。

从引导的角度来看,短期压力的影响还会继续,所以利润率的提高节奏还会继续放缓。以上仍然是毛利率端 Gen-AI 成本的原因,但运营成本似乎会保持高增长。海豚预计R&D投资将保持高速,然后是营销成本,也许和 2 月的 “复活 Duo 行动” 有关部门,带来了一些增量费用,其它原因可以关注管理层在电话会议上的相关解释。

流媒体这种预付款的商业模式,一直有利于公司的现金流,很多邻国都是年度会员居多的平台(年度支付折扣很大),不需要像长视频那样频繁投资新内容的制作,否则订阅用户会有起伏。

对于内容忠诚还是平台忠诚,至少对于很多邻国来说,不用太担心,显然主要忠于平台。在这种情况下,许多邻国的现金流优势会更加明显。即使有人均支付和低支付率的自然劣势,也可以凭借自身的竞争优势,将更多的教学内容纳入支付权益,从而达到变相涨价的效果。

Q4 从自由现金流增加到 8800 万,占收入的比例提高到 42%,进一步突出商业模式的优势。同时表明,明亮的订阅业务流程是保持自由现金流而不拉胯的绝对基石。尤其是在性价比更高的年度付费会员下,相当于公司提前应收了大量的规模流水,从而为现金流释放了更多的自由空间。

本文来自微信微信官方账号 “海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com