东吴证券:给珠海冠宇买入评级

曾朵红东吴证券有限公司 , 阮巧燕 , 近日,朱家佟对珠海冠宇进行了研究,并发布了《2024》调查报告 年度业绩快报点评:Q4 业绩符合预期,AI 预计将开启新周期,给珠海冠宇一个买入评级。

珠海冠宇 ( 688772 )

投资要点

Q4 业绩符合市场预测。公司 24 年营收 115 亿元,同增 归母净利0.9% 4.3 亿元,同增 扣除非净利润26% 3.5 亿元,同增 52%;其中 24Q4 营收 30 与环比相比,亿元 归母净利润4%/-5% 1.7 与环比相比,亿元 205%/ 0.1%,扣除非净利润 1.7 与环比相比,亿元 1283%/ 11%。利润拆分看,我们预计 Q4 消费盈利 2.1-2.2 亿,动储权益亏损 1 十亿,汇兑损益 5-6k 万,业绩基本符合市场预测。

Q4 消费者出货环降 5% 至 1 亿只,季节性起伏利润有所下降。消费者,我们预计公司 24Q4 出货超 1 亿只,环降 贡献5%的利润 2 亿 ,单只盈利 2 元,环降 0.8 元素,主要是季节性稼动率波动,加上年末出口退税的影响。公司是我们的预期 24 年出货 3.8 亿只,同增 贡献利润的15% 8 亿 。25 一年四季,移动端钢壳 & 公司海外高端客户比例增加,异形等新产品成交量增加,利润水平有望提高。

起停业务毛利转正,预计全年亏损 4 亿元。动力方面,我们预计公司 24Q4 出货近 40 万件,环增 权益损失约为33% 1 亿元,环比小幅增长。公司是我们的预期 24 年出货 90 万台,同比 8 倍数以上的增长,权益损失 4 亿。该公司已经获得捷豹路虎,Stellantis、德系车企定点,为理想主供,小米独供,我们预计 25-26 25年出货量进一步翻倍, 年减亏,26 预计年度盈亏平衡。

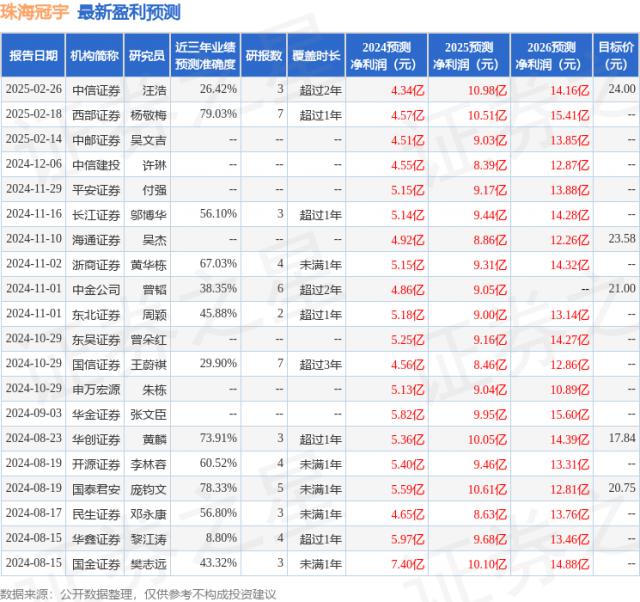

利润预测和投资评级:由于行业需求波动,我们将进行下修。 24-26 年度公司归母净利预期 4.3/8.4/12.7 之前预期的亿元( 5.2/9.2/14.3 亿元),同增 对应26%/94%/51%。 PE 为 47/24/16 考虑到公司在全球消费锂电池巨头中的地位,启停电池创造了第二条增长曲线,保持“买入”评级。

风险提示:下游需求放缓,新产品低于预期。

根据近三年发布的研究报告数据,西部证券之星数据中心对该股进行了深入研究,近三年平均预测准确度为 预测79.03% 2024 年度归属净利润为利润 4.57 十亿,根据现价转换预测。 PE 为 43.95。

最新的利润预测细节如下:

此股近期 90 天内共有 10 家庭机构给予评级,购买评级 9 家庭,加持评级 1 家;过去 90 天内机构目标均价为 20.25。

本文为证券之星公开信息整理,由智能算法生成(网信算备) 310104345710301240019 号码),不构成投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com