科技牛市来了,还有必要买红利吗?

新年以来,科技板块大放异彩,而曾经深受青睐的红利板块却继续走弱。到目前为止。 2 月 24 日,上证指数年内小幅下跌。 中证红利指数暴跌0.17% 跑输市场超过6.36% 6 %。

俗话说“买在没人问的时候,卖在拥挤的地方”。当资金涌入科技板块时,红利板块可能会迎来布局机会。

三个主要原因是红利下降

近期红利板块持续回调,主要受市场风格转换、资金收紧、基本面变化三重影响。

就市场风格而言,红利板块本身更倾向于市场和价值风格。因为经营稳定,估值低的大企业有能力持续分红,所以被认定为红利板块。但在科技板块主导的主题市场中,市场风险偏好通常会增加,股票基金会追求赔率而不是赢率,从偏向避险的红利板块流向重视游戏的科技板块。因此,弹性更好的小盘和增长风格通常表现更好,但市场和价值风格可能会有负回报。

例如,从年初开始,科创就更倾向于增长风格。 50( 11.52%),以及更倾向于小盘式的国证。 2000( 10.03%),涨幅远远超过沪深沪深,兼顾市场和价值特征。 与整体市场(-0.17%)相比,300(-0.24%)的风格差异十分明显,且明显超过。

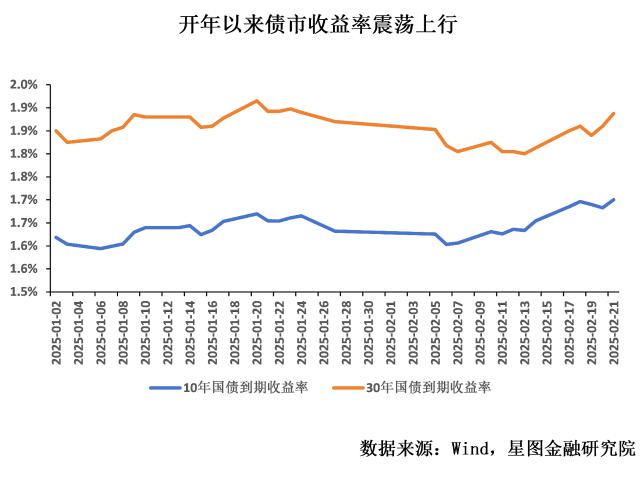

就流动性而言,红利板块兼顾股票和债务,债务是其近年来表现突出的重要原因。因为分红股票会定期给投资者丰厚的分红,市场认为股票分红不仅可以作为长期稳定收益,还可以作为股价下跌的安全垫。在这种情况下,红利股实际上类似于“永续债券”,从而与债券市场呈现出正相关关系。在债券市场回报率波动上升的情况下,红利板块也会受到影响。

最近经济金融数据表现不错,前期债券市场对年内宽松预期的过度解读,央行开始在政策窗口期间收紧流动性,导致债券市场回报率持续上升。截至 2 月 24 日,10 年度国债利率年内上升 8.45BP,30 年度国债利率年内上升 11.6BP。

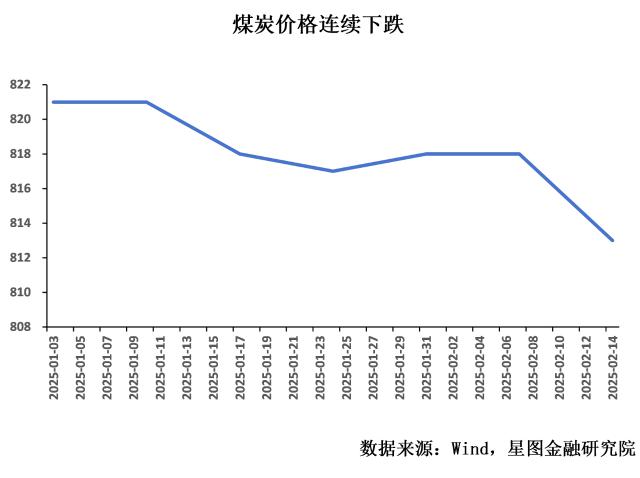

就板块业绩调整而言,股价下跌与周期性资源产品价格下跌有关。从年初到现在,中国证券红利指数主要包括煤炭、交通、银行、媒体、石油石化等。 5 大型产业的连累。在这些企业中,表现最差的是煤炭企业,由于煤炭价格迅速下跌,中证申万煤炭指数年内下跌 考虑到中证红利指数中煤炭企业权重占比高达12.85%, 18%,所以,只有煤炭企业才会导致中证红利指数下跌。 2.31%,相当于奉献了指数。 4 成跌幅。放宽到前 5 大型产业,可以解释指数整体下跌的近期 8 成。

股息率等于股息率 / 在市盈率方面,红利股必须具有高分红和低估值的特点。因此,红利板块很容易将周期性股票纳入其中,主要是因为当周期处于底部时,周期性股票通常具有较低的估值水平。但如果周期还没有走出底部,继续下跌,周期性股票的基本面可能会恶化,导致股价迎来“戴维斯双杀”,即每股利润和估值水平同时下降。

中长期配置价值突出

目前,中国经济复苏压力仍然很大,整体环境仍处于降息周期,无风险收益率持续下降。在这种情况下,能够兼顾收益和稳定的优质资产必须越来越稀缺。因此,当短期因素扰乱红利板块的股价时,它会为我们创造一个难得的机会来增加底部位置。

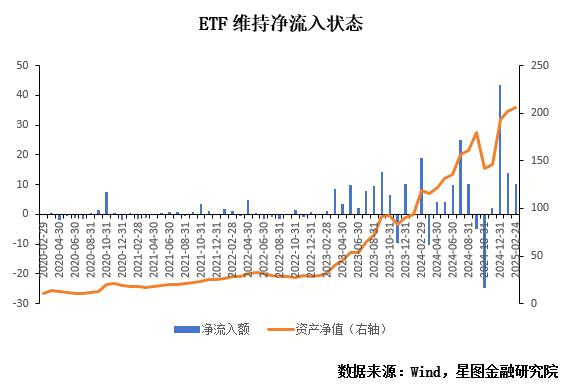

就市场风格而言,一方面,科技板块的交易拥挤度已经达到高水平,小盘和成长指数的估值普遍高于市场和价值,如国证。 2000、科创 50 等近 5 年 PETTM 所有的估值分数都高达 70% 上述情况下,一旦突发事件导致风险偏好下降,资金可能会再次回到红利板块避险;另一方面,尽管红利板块承压,但以 ETF 以中长期资金为代表,仍保持流入状态,跟踪中证红利指数 ETF 年内净流入 23.02 1亿元,未来将带动红利板块在更长的时间内保持上涨。

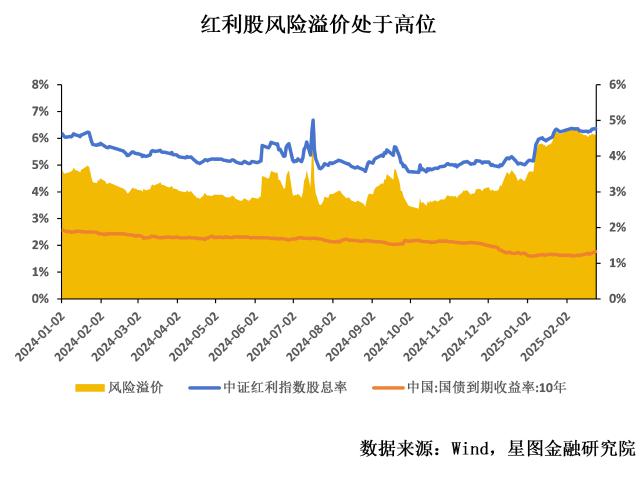

就流动性而言,去年 10 年度国债利率和 OMO 利率平均利差为 经过极度压缩后,50BP现已回升至现在, 25BP,隐含降息幅度大概是 25BP。考虑到中期分红对股息率的干扰,中证分红指数的股息率和 10 每年国债利率的风险溢价几乎是 315BP,截至 2 月 24 当天,风险溢价已上升至 465BP。即使根据最悲观的情况,也就是降息预期完全空虚,10。 年度国债利率和 OMO 利差回升至 中证红利指数和50BP 10 每年国债利率的风险溢价仍然超过正常范围 125BP。可以认为,红利板块在债券市场调整之前已经到位,积累了很大的安全垫。即使债券市场的回报率继续上升,也不会对红利板块产生很大的影响。

就板块业绩而言,最近煤价下跌,主要是由于国内供需失衡,需求劣势恢复,供给加速上升。短期来看,由于供需格局难以改变,煤炭价格可能会保持劣势。但考虑到煤炭价格已经完全跌破长期协调区间,并且已经跌破部分煤矿成本价,未来不太可能继续下跌,市场可能已经充分定价煤炭价格下跌对煤炭行业利润的影响。两会召开后,预计将释放更多刺激信号。随着经济复苏进程的加快和增长预期的上升,煤炭、交通、银行、石油化工等顺周期行业将表现良好。

历史数据显示,过去 10 年中证红利指数年化收益达到 4.41%,明显优于同期市场 1.24%。目前调整或中长期布局窗口。我们仍然看好红利板块作为底仓的配置价值,建议长期投资与红利板块相关的定投方式。 ETF。考虑到港股通红利税改革仍有落地概率, A 股票和港股之间的股息折扣没有得到充分的反应,相当于同时给投资者一个看涨期权。建议多投资港股红利板块。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com