成功反击,世界看久中国!

目前,全球资本市场呈现出明显的结构性分化,中国资产持续强劲,科技板块领涨效应持续强化;美国资产疲软,美股动能衰减与美元指数下跌产生共鸣。

2024 2008年,政策窗口推动了中国资产阶段性反弹,但情感驱动型市场的脆弱性限制了其持续性。与之形成鲜明对比,DeepSeek 技术突破引发的本轮科技股市场,正在重构全球资本对中国市场的估值范式,其影响力已经超过了短期波动范围。

一、 中美博弈:核心是生产力的竞争

我们国家竞争的本质是生产力的竞争。虽然学术界有各种各样的评价体系,但生产力始终是检验国家实力的核心标准。俗话说“仓库知道礼仪,衣食知道荣辱”。生产力弱的国家注定无法在激烈的国际竞争中取胜。2024 年度数据显示,美国 GDP 总量为 29.2 中国为亿美元 18.9 两国经济规模比例约为1亿美元。 3:2。

中美在制造业领域呈现出不同的竞争优势。在尖端技术领域,中国拥有完整的产业链体系,美国保持领先地位。在全球范围内,中国制造业增加值占全球 明显超过美国的30% 11%。但是,美国高端制造业的比例已经达到 40%掌握了半导体、航天工程、生物医药等关键领域的核心技术,其制造业增值率(35%)远高于中国(20%),这意味着美国公司在商品制造过程中获得了更多的利润,这表明他们凭借技术和品牌占据了价值链顶端的优势。

在高端领域,中国制造业正在加速升级。改革开放初期,“十亿件衬衫换飞机”的贸易模式已经成为历史。目前,中国正在 5G 在战略领域取得了重大突破,如通信、航天工程、新能源等。DeepSeek 大模型、C919 客机、第六代战斗机等标志性成果,证明中国在高端制造领域取得了实质性进展;新能源汽车、锂电池和光伏组件的“新三样”出口增长迅速,展现了中国民用工业产品的国际竞争力。

二、 美国资产溢价:增长预期和人工智能的多重支持

美国科技部门继续吸引全球资本。人工智能技术革命与“科技七姐妹”(BIG7)的快速增长相结合,推动纳斯达克指数在 2023-2024 年累计上涨 84.50%,跟踪 BIG7 的 TAMAMA 同期科技指数涨幅达到 146.70%。对企业进行调查 EPFR Global 数据显示,2024 年度美股基金净流入资金达到 4400 亿美金。

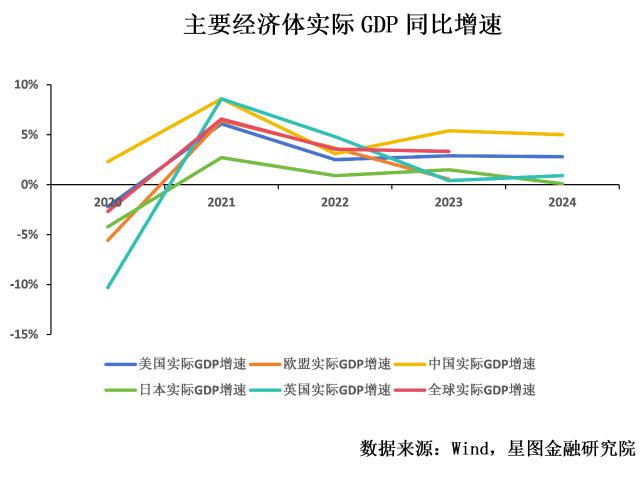

资本流向美国的思想基于两个关键因素:一是经济表现强劲,2024年,美国在主要发达经济体中保持相对优势 2000年,具体的中国、美国、英国和日本 GDP 增速分别是 5.0%、2.8%、0.9%、0.1%;二是技术领先优势,在人工智能领域,美国拥有技术垄断地位,英伟达控制着高级计算率芯片市场,OpenAI 主导通用大模型研发,全球资本广泛认为人工智能将引领第四次工业革命,未来将推动整个工业生态模式向更高效、更准确、更智能的方向发展。

相应的,中国面临的资本外流压力来自两个挑战:一是房地产给经济带来麻烦,房地产泡沫破裂后,中国投资、消费等内需持续走弱,经济一直处于柔和复苏区间,原因是收入效应和财富效应急剧下降,政府保持了相对稳定的政策取向。第一二是加强技术封锁力度。,2025 2008年,美国商务部发布了更严格的人工智能芯片禁令,将中国列为第三类控制区,完全禁止进口高性能计算率芯片,增加了中国人工智能技术突破的难度。

三、 模式重构:“东升西落”趋势再次确认

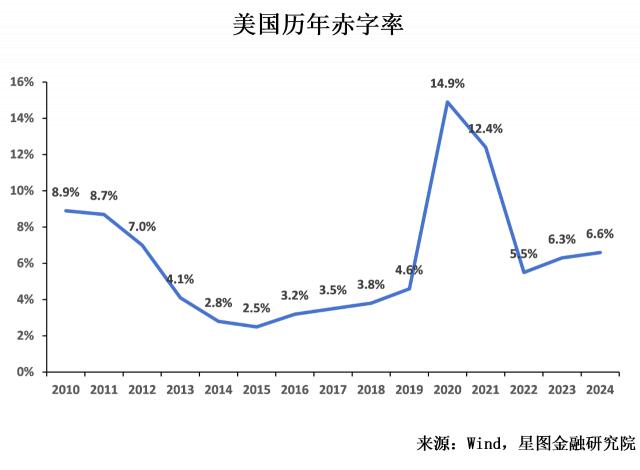

深入分析表明,美国的竞争优势明显被高估。目前,美国经济呈现出“四高”特征(高赤字、高增长、高通胀、高利率),这与常规经济调控理论相矛盾。按照常理,财政和货币政策应该是逆周期的。当社会高涨,物价上涨时,除了收紧货币政策外,积极的财政政策也应逐步退出,以减少总需求。然而,2022-2024 年度美国财政赤字率平均达到 6.1%,尽管低于疫情时期,但仍远高于疫情时期。 3% 美国经济在很大程度上依靠积极的财政政策刺激国际警戒线。

在人工智能革命中,美国将希望解决经济危机。历史经验表明,1998-2001 2008年,克林顿政府利用互联网浪潮实现了连续四年的财政盈余,实现了各自的利润。 693 亿、1256 亿、2362 亿和 1282 亿美金。目前,美国试图复制这种模式,通过人工智能技术提高所有元素的生产率来解决债务困境。1996-1999 2008年互联网发展期间,美国 GDP 平均年增长率达到 4.4%,明显高于前期水平。

在中美竞争中,美国也希望通过人工智能获得优势。美国持续高赤字,并非全部用于消费,同样大部分用于投资。由拜登政府推出 1.2 根据亿美元的基础设施法案,美国正通过债务融资提高行业竞争力。其战略逻辑是:利用人工智能技术革命,抵消中国在制造业中的规模效应和人工成本优势,重塑全球制造业格局。但是,这种策略具有双重风险:技术突破的不确定性,以及中国在人工智能领域赶超的可能性。

事实上,美国的打法是“以时间换空间”。美国一手大肆借钱,一手人工智能,其实是不得已而为之。需要持续大规模刺激经济,全球资金才会持续流入看似经济繁荣的美国。同样,只有大力投资和发展。 AI 技术方面,投资者会相信美国的经济危机可以通过发展慢慢解决,美元体系不会面临崩溃,他们会看好美国与中国竞争的未来,愿意给美国更高的资产配置权重和估值水平。

这两种叙述并非牢不可摧。在“以时间换空间”的战略下,美国的债务实际上正在与人工智能竞争。人工智能带来的生产力大大提高,确实有可能应对美国的经济危机,但前提是美国可以等到这一刻,而不是在黎明前。此外,美国准备依靠人工智能来抵消中国的竞争优势,但如果中国拥有与美国相同甚至超过美国水平的人工智能技术呢?

全世界都在审视美国失败的可能性。与 ChatGPT 相比,DeepSeek 在保证同等性能的同时,大大降低了成本,这表明中国可能会找到“算法优化” “硬件突破”相结合的双重发展路线。这一技术创新正在改变全球资本对中国科技企业的价值评估标准,以及推动中国在国际竞争中取得胜利的可能性。 DeepSeek 宏观逻辑导致中国资产重估。

在这方面,美国的麻烦不止于此,财政困境加剧了战略压力。在马斯克的领导下,政府效率部门正在进行审计、裁员和预算削减。截至目前。 2 月 20 日本,马斯克新官上任不到。 1 数月来,声称为美国政府节省了它。 550 一亿美元的费用。这种“节约开支”的紧急措施暗示着美国财政可持续性面临严峻形势,这可能是特朗普、马斯克等顶级政商人物如此迫切行为的原因。

总的来说,中国资产的系统性价值重估可能刚刚开始。随着技术突破的不断涌现和产业升级的有序推进,全球资本对中国市场的认知正在发生根本性的变化。这一变化不仅反映在短期市场变化中,而且将在长期内重塑全球政治经济格局的平衡趋势。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com