从厨房电器龙头到“两头不靠” 老板电器四面楚歌

乔丹,投资者网

老板电器在中国厨房电器行业(002508.SZ)曾经凭借吸油烟机、煤气灶等核心产品稳居高端市场榜首。

然而,从目前的业绩来看,这家家族企业面临着前所未有的挑战。在房地产低迷、消费需求疲软、技术迭代加快的背景下,老板电器能否突破增长瓶颈?它的战略调整路径在哪里?

收入下降的背后,房地产依赖和需求疲软

2024年前三季度,老板电器收入同比下降6.78%,净利润下降12.44%。根据过去财务报告披露的信息,房地产市场需求低迷是导致公司业绩动荡的主要原因。

根据国家统计局的最新数据,2024年我国新建商品房销售面积达97385万平方米,同比下降12.9%,住宅销售面积下降14.1%。房地产市场的萎缩显然直接关系到新房装修中厨房电器的需求,这使得老板电器的增长面临压力,这意味着其传统的销售渠道和市场潜力受到严重挤压。

上司电器的产品结构过于单一,也是其业绩波动的一个重要原因。

根据2024年上半年的财务报告,该公司70%以上的收入取决于两种传统产品,即抽油烟机和燃气灶。但这两类产品的收入都呈下降趋势,抽油烟机的收入下降2.85%,燃气灶的收入下降1.17%。

相比之下,虽然集成机、洗碗机等其他新兴品类有一定的市场潜力,但老板电器的收入占5%左右,同比增速也呈下降趋势。这一产品结构的不平衡,使得老板电器在面对市场变化时显得捉襟见肘,难以灵活应对。

从整个行业趋势来看,厨房电器市场正在加速向智能化和一体化发展。但该领域老板电器布局相对滞后,R&D投资不足,限制了其技术创新和产品迭代的速度。

数据显示,东财choice,2024年前三季度,老板电器的R&D支出为2.76亿元,占营收的3.74%。这个数字远低于同行公司,比如海尔智家、华帝、万和电气,分别达到4.01%。、4.29%、3.92%。

虽然老板电器正在推广“AI烹饪大模型”等技术理念,但实际产品的技术实施并没有取得突破。在集成灶领域,方太的“高效静吸”技术和火星人的“蒸烤一体化”设计形成了堡垒,而老板电器依然依靠传统渠道配送商品,差异化竞争力较弱。

除了收入和R&D问题,老板电器的财务健康也面临一定的风险。2024年前三季度,公司经营活动现金流净额同比下降62.3%,主要原因是房地产客户支付周期延长,供应商支付增加。

在资金周转方面,应收账款周转天数的增加也暴露了公司的不足。

根据数据,2024年前三季度,老板电器的应收账款周转天数为66.9天,远高于海尔智家的27.63天,华帝股份的44.14天,万和电气的37.43天。这说明老板电器与上游供应商的议价权不足。如果现金流压力持续加大,公司可能不得不减少市场投资或推迟技术投资,这无疑会削弱其长期竞争力。

高档守不住,性价比打不赢?

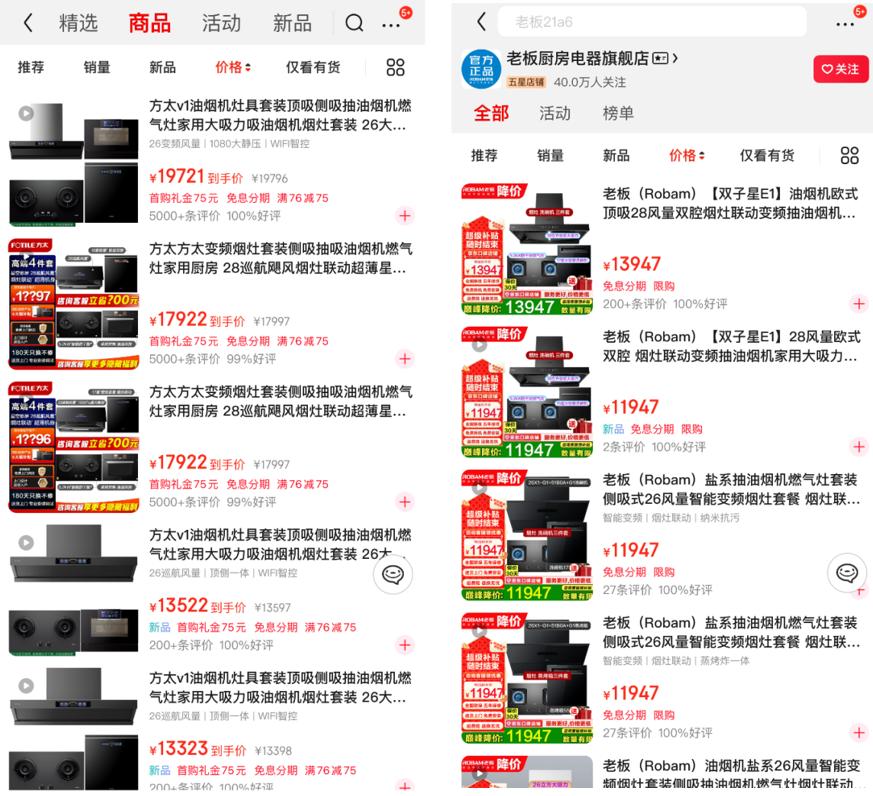

在高端市场,老板的电器正面临着方太的强大挤压。方太在品牌溢价能力上与老板的电器拉大了差距,拥有“水槽洗碗机”、“母婴级净烟技术”等创新产品。

依据京东上的价格,在高端烟灶套餐中,方太烟灶套餐均价在1.3万元左右,其中最贵的套餐价格已经达到1.97万元,而老板电器烟灶套餐中最贵的产品价格在1.39万元左右,而其他大部分产品价格在1.1万元左右。

在性价比市场,华帝通过“套系化产品” “数字渠道”战略占有一席之地。依据奥维云网(AVC)测试数据显示,华帝在线烟灶热套餐 TOP 品牌销售比例 18.40%,位居行业第一。研发比例逐步提高,多项专利申请智能算法和节能技术,技术差距逐步缩小。

在高端市场,老板电器未能巩固技术优势,同时在性价比市场上未能形成显著的成本优势,导致其在市场竞争中处于“两头不靠”的尴尬局面。

作为家族企业,老板电器的治理结构也令人担忧。任富佳接任总经理后,核心决策仍然集中在任氏家族手中。这种治理模式在公司稳步发展的阶段可能会有很好的效果,但面对行业的剧烈变化,可能会降低决策效率,从而影响公司的反应速度和市场适应能力。

在智能家居的出路上,其他企业,如美的、海尔,通过引入战略投资者或分拆上市,加快了布局,而老板的电器依然显得缓慢。目前,厨房电器行业已经进入“淘汰赛”阶段,企业的竞争格局越来越激烈。如果老板的电器仍然坚持传统的增长路径,未来将面临被其他竞争对手超越的风险。(思维金融产品)■

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com