AI解围,阿里死而复生?

DeepSeek自1月13日在中国重现美股“ChatGPT“此时此刻,阿里巴巴在推动国内AI资产重估后,从低点上涨了约50%。毫无争议的是,市场最关注、最有前途的目标(之一)。作为决定阿里后续能否进一步上涨的支撑,这一表现可谓惊喜,起到了支撑之前大幅上涨的作用。具体来说:

CMR和收益双beat,淘天正式回归增长?

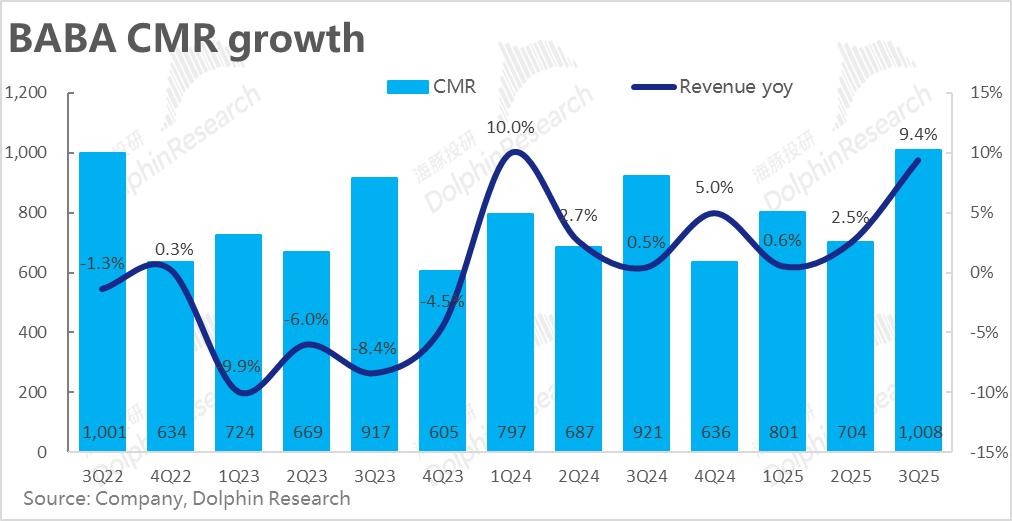

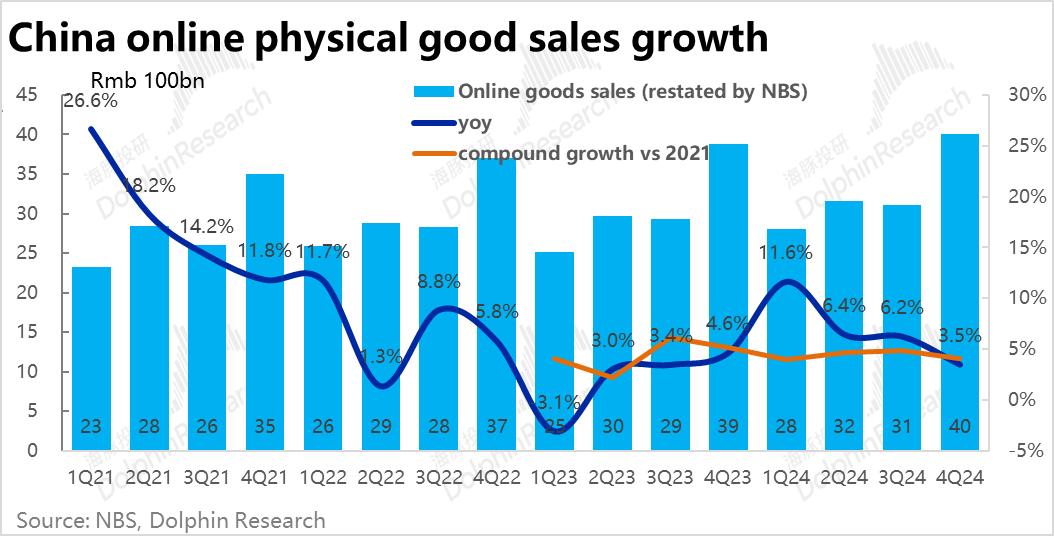

虽然宏观社的零数据显示,与6.2%相比,在线实物零售的增长率下降到3.5%,但是阿里和JD.COM之前发布的4Q业绩指导普遍比3Q有所提升,市场与3Q相比,淘天集团CMR增速预期将提高到5%~6%。。而实际本季度国内零售客户管理收入(CMR)同比增长9%,修复水平高于一致预期。

由于9月初收取的0.6%的服务费和全站推广广告工具的推广,CMR增长超出预期,对淘天变现率有利,本季度全面释放。自25财年以来,CMR增长连续三个季度加速,基本确定了淘天的takee。 rate止跌回升的趋势。

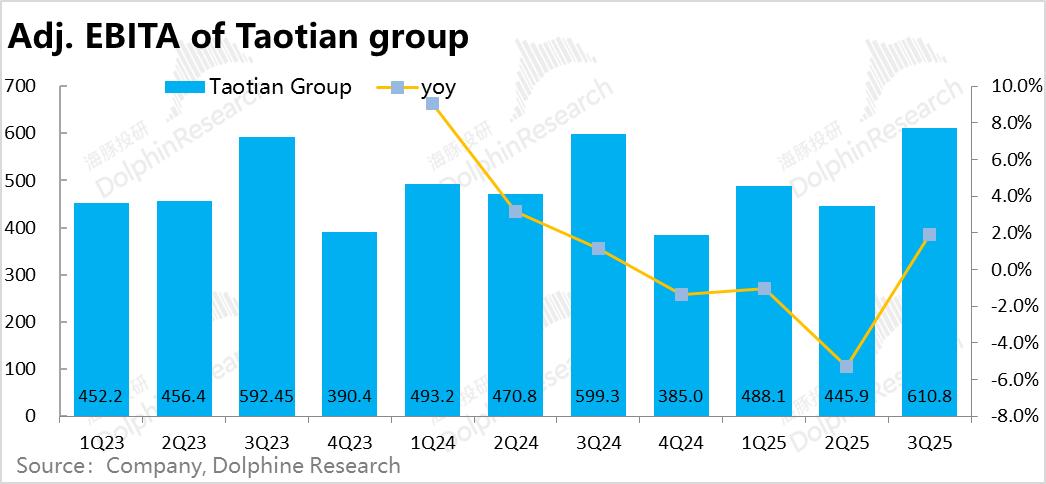

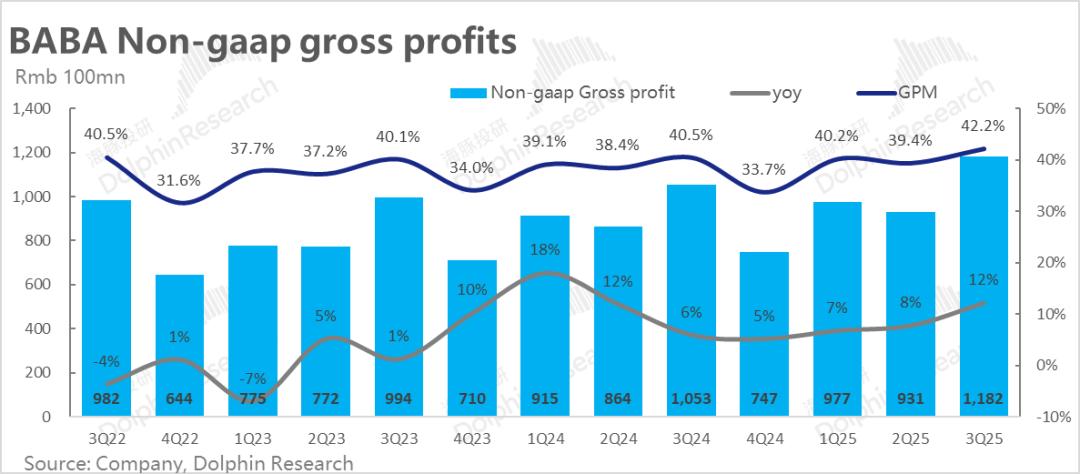

淘天本季的收入表现也不错。。本季adj.同比增长2%的EBITA为611亿元。,明显好于同比减少卖方中值约-2%。但是我们也注意到了,在业绩之前,JPM预计淘天本季利润将同比增长6%,因此,与买方的预期相比,相当一部分资金应该知道这个消息,实际上2%的增长可能与预期相符。结合这个季度远远超出预期的营销费用,应该还是会给盈利带来一些麻烦。

二是阿里云正式走向双位数增长,未来浩瀚的星星将正式走向双位数增长。

阿里云的重估作为AI浪潮下的主要受益资产,是本轮上涨的主要原因。本季度阿里巴巴云的增长有望回升到10%以上,实现双位数增长的承诺。关键是在AI的推动下,增长率能否进一步明显上升。

事实上,本季阿里云业务实现收入317亿,同比增长13%,明显优于市场预期的9.7%。虽然近期买方的实际预期可能已经上升到10%以上,但海豚投资研究认为,3pct的beat范围也应该是买方满意的数据。

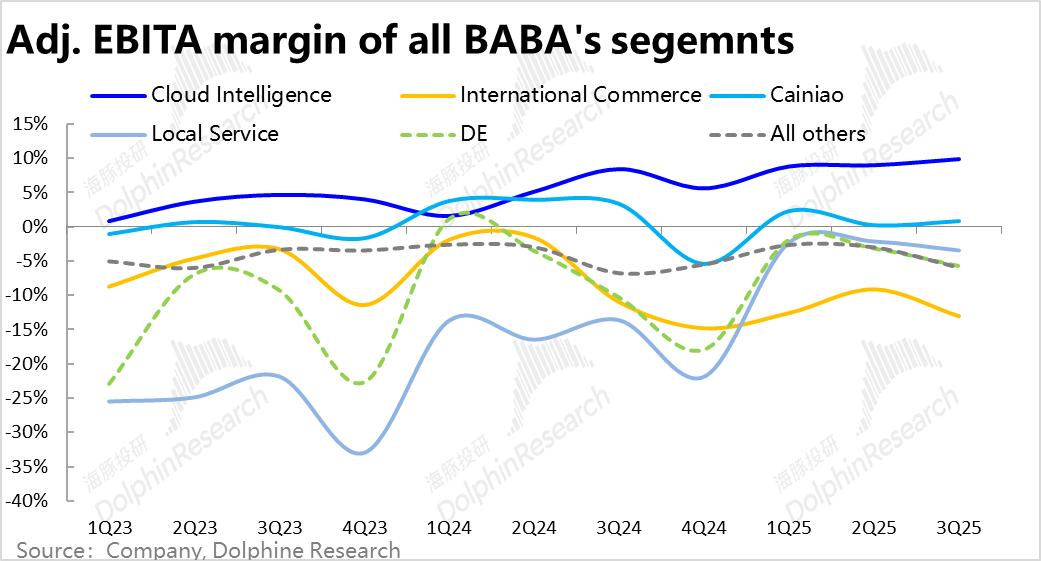

利润方面,本季度EBITA在阿里云调整后的利润达到31.4亿,高于预期的28.3亿。Adj.EBITA的利润率环比再次上升0.9pct。作为阿里这次重新评估的关键(比淘天业务更重要),双beat,阿里云的收入和利润,无疑会促使市场进一步向乐观发展。

国际电商增长&亏损双双扩大,不怕地缘风险?

本季度国际电子商务收入同比增长32.4%。与市场预期相比,它没有减速,而是逐月加速,优于预期的26.8%。其中,国际零售业务的增长率与上季度大致相同,但国际批发业务的增长率从9.4%提高到18%,这可能与特朗普利提前发货有关。

随着增速的加快,本季度国际板块亏损也扩大到50亿元,高于去年同期和市场预期的30亿元。 亏损1亿元,亏损率同比扩大2pct左右。据公司解释,在4Q消费旺季,公司加强了欧洲等地区的投资和客户获取,导致增长和亏损同时扩大。

四、菜鸟

菜鸟的收入增长率出人意料地下降到0.8%的负增长,超出了市场预期。结合之前的新闻报道,菜鸟应该把原来的部分和平台业务重新分配给淘天和国际电商集团,这应该是收入负增长的主要原因。因此,国际电商集团的增长加速(淘天的影响应该是有限的)也应该受到业务重新划分的影响。

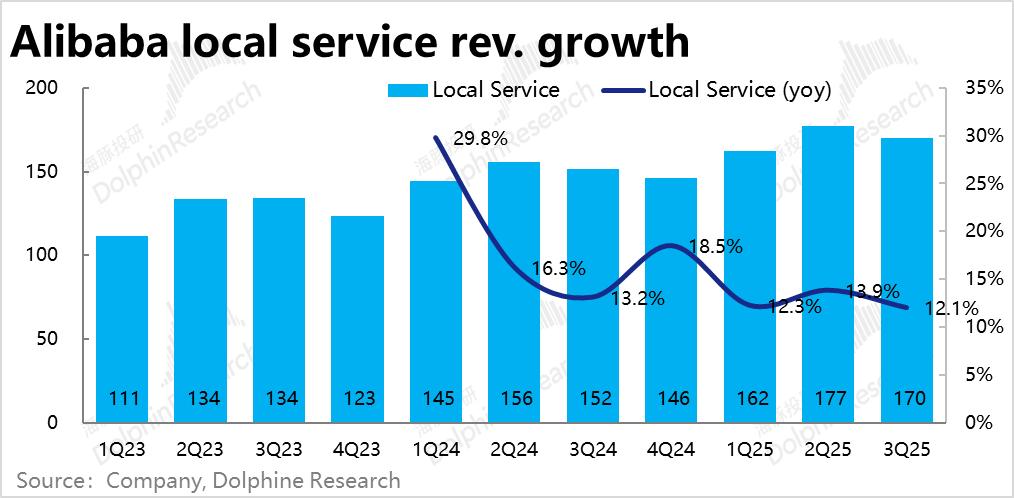

五是本地服务亏损扩大,竞争力再次提升。

阿里本地服务本季度业绩略逊于预期,收入增长12.1%,较上月略有减速,不如市场预期的13.5%。与此同时,亏损也明显扩大到6亿元,高于预期的5.2亿元。结合这两个指标,似乎出现了竞争环境恶化的迹象。结合JD.COM最近高调宣布进入餐饮外卖和网络汽车业务,后续竞争环境可能会进一步加剧。

泛娱乐和“泛娱乐”N“公司继续预期亏损,下一季度出售资产的作用将体现在报告上。

大娱乐等“大娱乐”N"企业,本季度的收入与市场预测大致一致,但损失幅度再次放大。这一季大娱乐亏损3.1亿元,高于上一季的1.8亿元。“N“公司整体亏损31.6亿元,几乎是上季度的两倍。在核心淘天和阿里巴巴云业绩趋势有所改善的同时,投资相对边缘资产的“勇气”似乎也在上升。

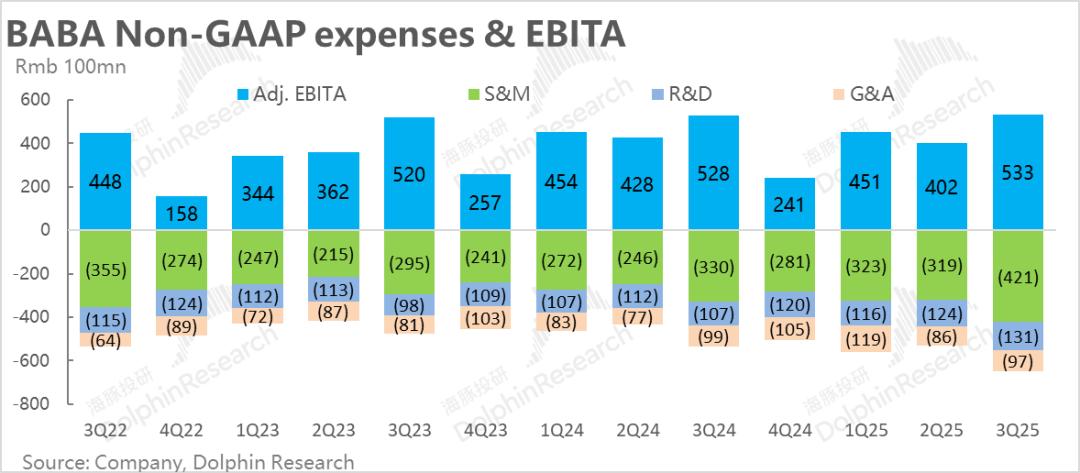

七、费用猛投造成的利润不是很亮眼。

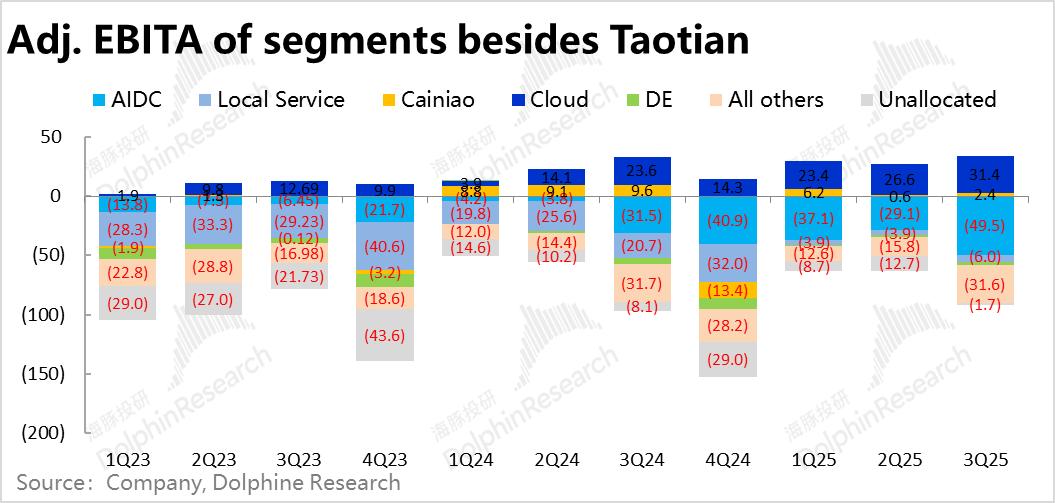

虽然重点业务领域的增长都有了显著的改善,但是本季度的利润并没有超出预期。整个阿里巴巴集团adj整体.EBITA为549亿元,仅略高于市场预期的536亿元。除淘天和阿里云利润率呈上升趋势外,其它大部分板块或由于投资力度的增加, 这个季节的大部分亏损都在扩大,从而拖累了盈利能力。

费用方面,在股权激励规格下,与去年同期相比,本季营销费用高达427亿元,同比增长近90亿元,也远高于市场预期的372亿元。可见阿里整体在获得客户和补贴方面的支出确实有了明显的提高。,其中一个主要原因就是利润不是很亮眼。

AI伴生资本支出大幅增加。

随着AI叙述带来的估值上升,市场对AI所需的Capex投资规模的关注度也大幅增加。根据目前的流量表,阿里本季度在固定资产上的投资超过310亿元,远高于市场预期的140亿元。结合管理层的声明,后续年化支出将超过1000亿元。

海豚投研观点:

总的来说,阿里巴巴的整体表现可以说是相当不错的。两大核心业务——淘天集团的CMR超过了仍在上涨的市场预测,达到9%。adj.EBITA也是三个季度以来第一次同比止跌回升,验证了takee。 rate止跌回升,核心电商业务有望至少止跌企稳,利润不再下降的叙述。

另一项核心业务——阿里巴巴云在收入和利润方面均有所提升,表现优于市场预期,初步验证了市场对阿里巴巴云后续美好前景的乐观情绪。推动市场进一步想象阿里巴巴云在AI时代可观的收入和利润提升空间。

至于其他业务领域,虽然亏损扩张的迹象普遍显现。但一方面,目前市场的重点不在这些业务之上,估值没有大部分反应。另一方面,上述两个核心板块的增长和创收能力是边际的。 更好的时候,其他“弟弟”业务的发展战略和投资预期变得相对乐观,这显然是合理的,不需要过度批评。

回放阿里上一个财务报告季到现在的股价波动:1月20日,从上一份财务报告(11月15日)开始,单股不到90美元,一路回落到1月中旬的80美元。 Seek R1公布后,阿里的重新评估开始真正启动,并一路飙升。在业绩的前几天,它几乎遇到了2021年股价水平的130美元。而且在这短短一个月内发生的价值重估中,卖方对公司的利润预期基本上是零调整的,重估的重点基本集中在重新定义阿里云的价值。

在阿里漫长的杀戮估值中,阿里云的收入增长率从40-50%迅速下降到没有增长,分拆上市到没有分拆,几乎经历了估值几乎被清除的时刻。在DeepSeek时刻之前,阿里对阿里云的收入指导是修复到双位数增长,卖家一般给予10-15%的增长预期。

目前,阿里在125美元左右(市值勉强3000亿美元)。根据海豚君的估计,2026财年对应阿里云的PS估值是5倍左右,而淘天业务利润不增长的传统对应是2025年的8倍左右。 PE。

因此,阿里能否突破120美元的束缚,进一步走向160-180(3700-4000亿美元),显然取决于这两大业务的后续进展预期:

第一,阿里云的关键:根据海豚君了解到的信息,公司部署DeepSeek的速度几乎可以算是每分每秒都在争取,而部署过程中遇到的问题几乎是普通用户目前使用的DeepSeek手机应用程序相同——计算率基础能否满足客户的需求。

解决问题,要么是自建私有计算率,要么是租用云计算能力。作为目前市场占有率36%的云服务提供商,阿里巴巴云很可能是计算能力的首选服务提供商。因此,在这次电话会议上,阿里如何重新引导市场对阿里巴巴云增长率的预期,解释AI云的盈利能力,将变得非常重要。

以阿里巴巴云目前在国内市场的地位,如果按照海外SaaS的低估值区间7倍左右,阿里还有10-15%左右的空间,仅仅依靠拉阿里巴巴云的估值。但是,如果公司指导阿里巴巴云的增长率,比如放在海外云同行30%-40%的范围内,那么阿里巴巴云也会有进一步的业绩。 双击估值。按照10X 按照PS计算,阿里云重估相应阿里的机会仍然有30%的上升空间。

2)电子商务业务:这个资产还是两大问题?——a.经济周期不佳;b. 行业地位下降;但能稍微抵抗这两个因素的是自己的周期,因为从去年9月开始,淘宝通过以支付渠道费为核心的0.6%的技术服务费,同时新的营销工具——全站推送渗透率上升,电商流动率的提升有望慢慢拉出淘天业务的收益萎缩泥潭。

新淘天CEO上任后,会不会掀起阿里新的投资周期?根据媒体报道,海豚君倾向于认为它仍然是一个稳定的类型。从重点回归天猫所代表的优质商家,通过阿里妈妈购买全球广告资源的生态游戏,以及从日常用户到活跃客户的重点,似乎总体上更倾向于看投入产出率和实现效率。

现在的淘天看起来至少不会给集团的整体估值带来麻烦,更多的是估值是从8倍小幅修复到10~12倍,还是继续徘徊8倍。

三是股东回报:从目前的价格来看,海豚君估计,股息加回购的股东回报应该在5%左右,基本上是一个退可守的价格。

在理清了这三个重要的分歧之后,我们可以大致得出一个结论:虽然短期股价大幅上涨60%后会有很多利润结束,但这种强劲的表现会促使市场继续重新估计阿里巴巴云。但根据海豚君目前的估值,如果股价想要超过200美元的范围,单靠简单的估值是很难实现的,而是要回归到“辛苦”——电商业务基本面改善&云业务增长率实际上明显上升。

下面是对绩效的详细分析

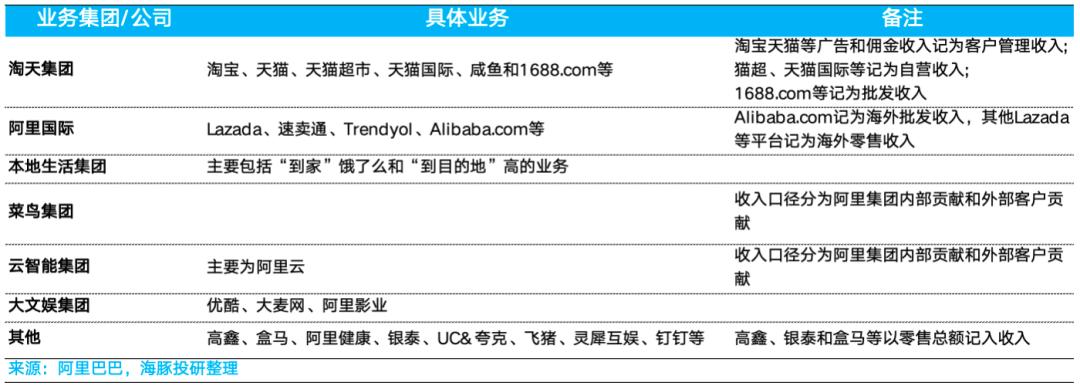

第一,阿里财务报告新规

从2023年6月开始,阿里集团对财务报告公布的规格进行了大幅调整。以下是目前最新的财务报告规格,供大家了解后续分析:

1)淘宝集团:淘宝,天猫,天猫超市 进口业务;国内批发;

国际集团:跨境零售速卖通,跨境批发国际站,海外本地零售Lazada、Trendyol等等;

当地生活:饿了么和高德?

4)菜鸟集团:和以前一样,但是现在的收入计划把阿里集团的相关业务当成客户,他们产生的收入计入菜鸟公司的收入;

5)智能云集团:阿里云,钉钉23年9月被剥离到其它业务分类中;

6)泛娱乐集团:优酷和阿里影业;

其它全部:高鑫(传闻有可能出售)、盒马、阿里健康、银泰(这三种直营新零售包含线下业态,原本在国内商业业务中);灵犀互动、UC、夸克(原泛娱乐业务)、飞猪(原生活业务)、钉钉(原在云业务中)。

CMR和收益双beat,淘天正式回归增长?

虽然24年第四季度宏观社零数据显示,与6.2%相比,在线实物零售的增长率下降到3.5%,指向电子商务市场的整体增长是边际疲软的。然而,阿里和JD.COM此前发布的4Q业绩指导普遍高于3Q,市场与3Q相比,淘天集团CMR增速预期将提高到5%~6%。。实际本季度国内零售客户管理收入(CMR)同比增长9%,修复水平高于一致预期。

虽然公司仍未披露GMV或订单增长情况,但是,结合公司之前的定性描述和市场预测,我们认为本季度GMV的增长率应该与市场大致一致。

因此,CMR的增长超出了预期的强劲,主要是由于9月初加收的0.6%服务费和全站推广广告工具的推广,本季度全面释放了淘天变现率的优势。自25财年以来,CMR增长连续三个季度加速,确定了淘天的takee。 rate止跌回升的趋势。展望接下来的几个季度,由于上述两种有利效果的进一步释放,不排除淘天的takee。 rate有进一步提高的空间,但是提高速度可能会放缓。

除CMR增长明显改善外,淘天本季的收入表现也不错。。本季adj.同比增长2%的EBITA为611亿元。。相比之下,卖方预期中值同比下降约-2%,显然更好。但是我们也注意到了,在业绩之前,JPM预计淘天本季利润将同比增长6%,因此,与买方的预期相比,相当一部分资金应该知道这个消息,实际上2%的增长可能与预期相符。结合这个季度远远超出预期的营销费用,应该还是会给盈利带来一些麻烦。

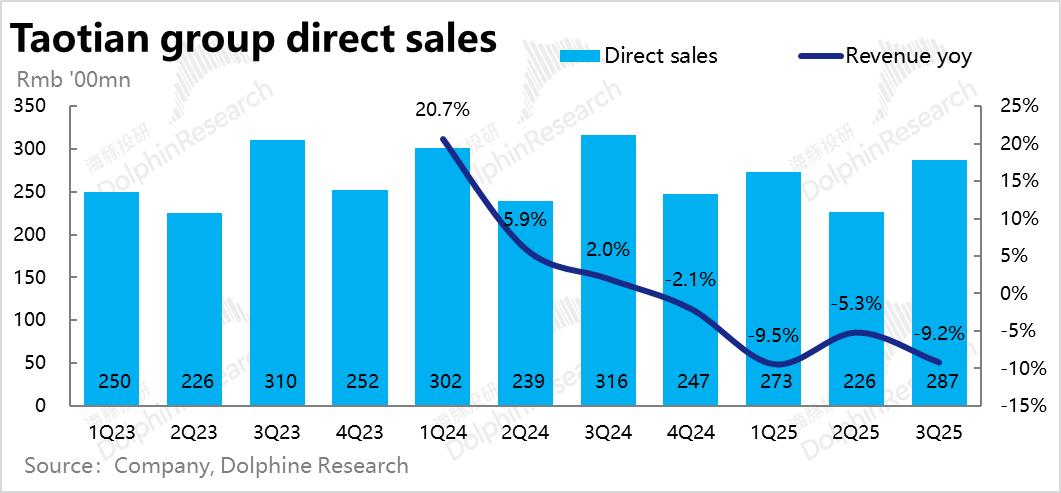

直销零售继续精简提纯。

在淘天集团直销零售业务,本季度收入同比下降9.2%,与上个赛季相比,减幅不如市场预测。从逻辑上讲,国补的利好效应在4Q推广季节对淘天直营零售的贡献更为显著,但实际增长率进一步下降。根据公司的解释,正是主动收缩,剥离了某些业务的影响。

最元老的1688.com批发业务,作为淘天“性价比”游戏的主要落脚点,本季度收入同比增长23.9%,在转型2C模式和作为跨境电商供应的推动下,增速持续加快。

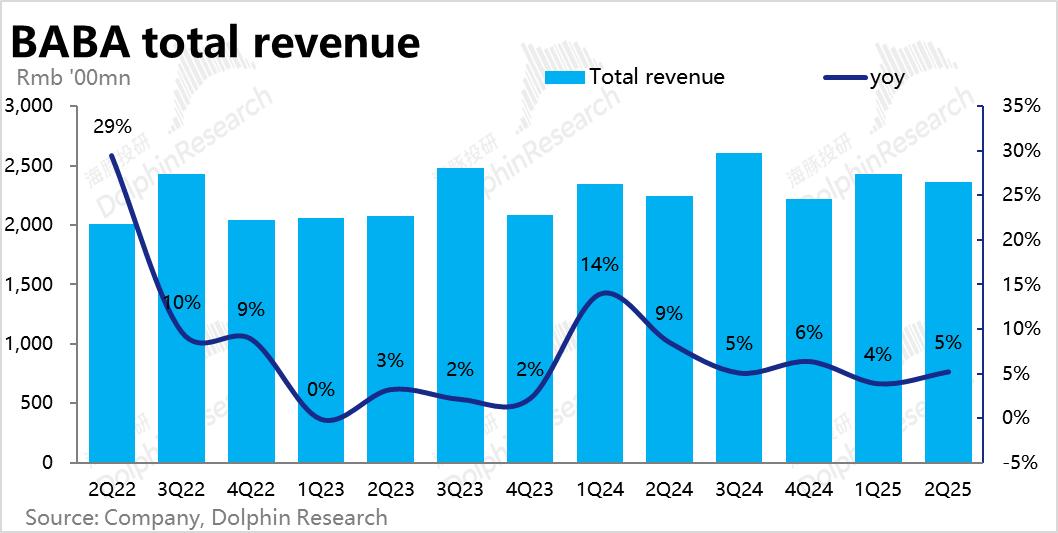

总的来说,由于CMR超出预期的强劲表现,本季度淘天集团整体营收同比增长5.4%,明显优于市场预期的2.1%。可以说是淘天集团正式成长和加速的强烈信号。

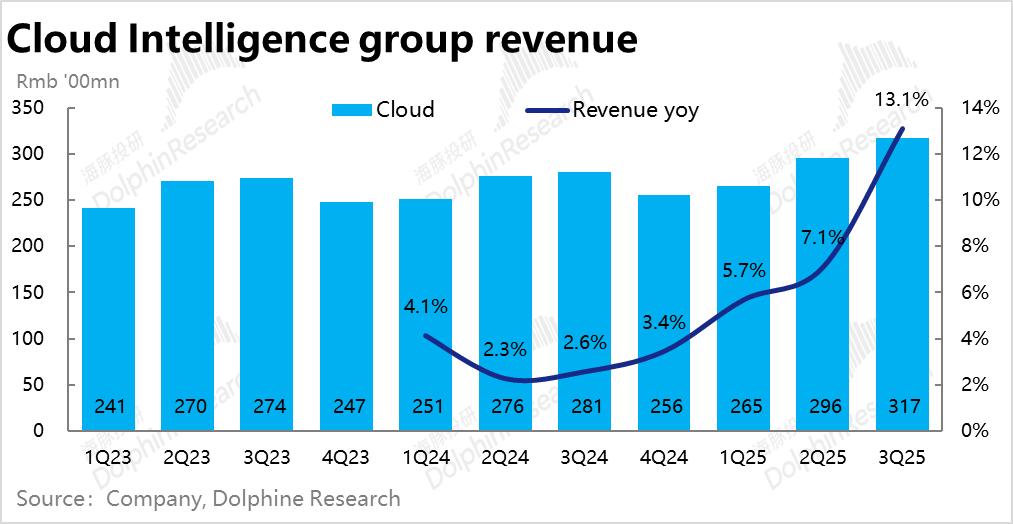

阿里云正式走向双位数增长,未来的浩瀚星辰将正式走向双位数增长

自1.13日以来,在“DeepSeek时刻”推动的中国AI资产重估下,阿里巴巴自低点已经上升了近50%。而且这次重新评估,市场主要关注和期待的是对阿里云业务的重新评估和对未来业绩的想象。阿里云业务本季度实现收入317亿元,同比增长13%,较上季度继续改善7.1%,明显优于市场预期的9.7%。虽然近期买方的实际预期可能已经上升到10%以上,但海豚投资研究认为,3pct的beat范围也应该是买方满意的数据。根据公司披露,AI相关需求创造的收入连续六个季度保持3位数%的增长,这一次比预期的云增长率要好,这显然会增强市场对后续云增长加速的预期。

从盈利能力来看,EBITA在本季度阿里云调整后的盈利能力达到31.4亿,高于预期的28.3亿。Adj.EBITA的利润率环比再次上升0.9pct,根据公司的解释,利润率的加速仍然是由于商品销售结构的提高,以及对低质量业务的积极收缩。

阿里云营收和利润的双beat作为阿里重新评估的关键(比淘天业务更重要),无疑会进一步推动市场向乐观进化。

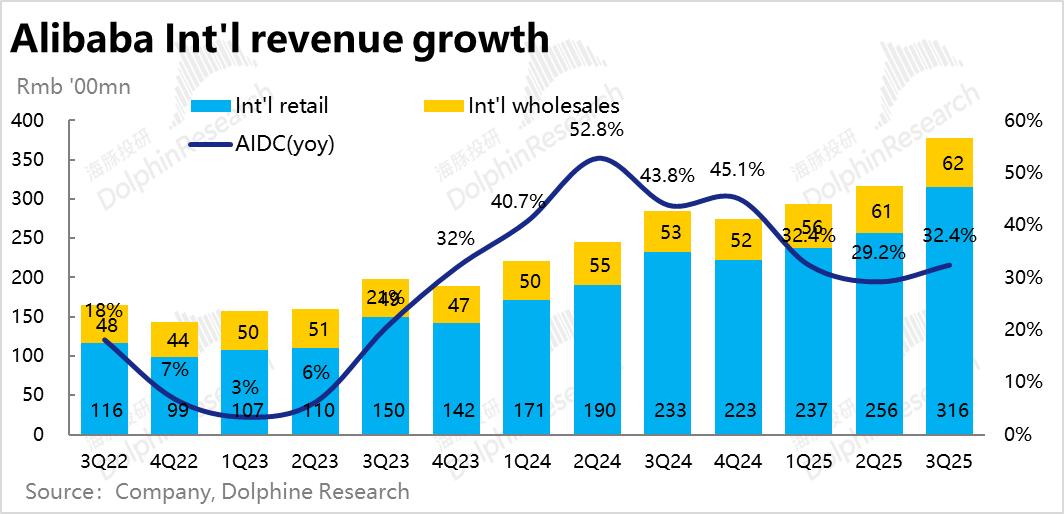

国际电子商务增长&亏损双双扩大,不怕地缘风险。

本季度国际电子商务收入同比增长32.4%。与市场预期相比,它没有减速,而是逐月加速,优于预期的26.8%。其中,国际零售业务的增长率与上季度大致相同,但国际批发业务的增长率从9.4%提高到18%,这可能与特朗普利提前发货有关。

然而,随着增长和加速,本季度国际板块亏损也扩大到50亿元,高于去年同期和市场预期的30亿元。 亏损1亿元,亏损率同比扩大约2pct。

根据公司的解释,在4Q消费旺季,公司增加了在欧洲等地区的投资和客户获取,从而导致了增长和亏损同时扩大的局面。

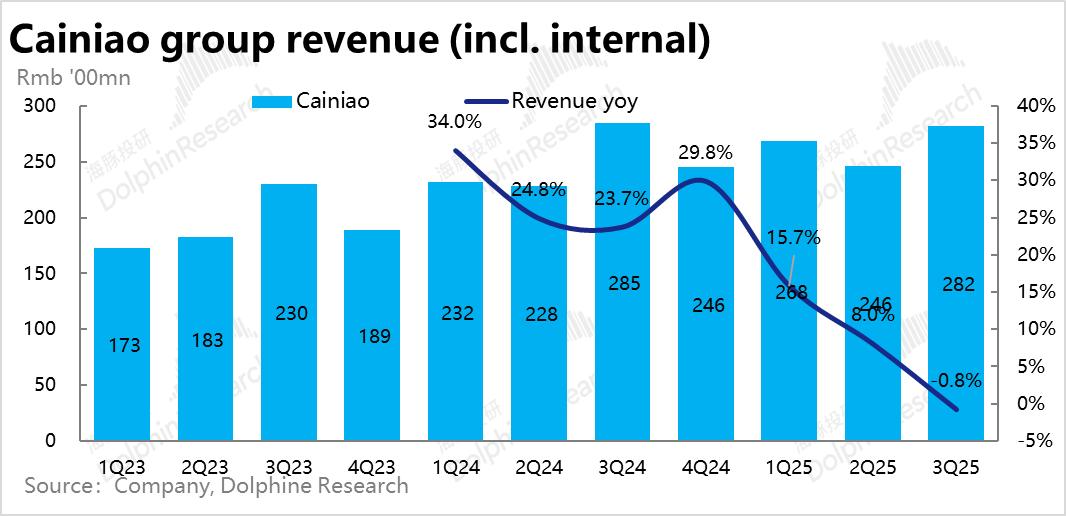

第六,业务调整影响下菜鸟收益负增长

在市场预期之外,这一季度菜鸟的收入增长率出人意料地下降到0.8%的负增长。如此显著和意想不到的增长起伏,显然有特殊事件的影响。结合之前的新闻报道,菜鸟应该把原来的部分和平台业务重新分配给淘天和国际电商集团,这应该是收入负增长的主要原因。所以之前国际电商集团的增长和增长(淘天应该受到一些影响)也应该受到这次业务重新划分的影响。

由于跨境物流需要大量的capex投资,以及剥离高利润率的平台业务,这个季度菜鸟的adj.EBITA为2.4亿,远低于去年同期市场预期的3.7亿。

七是本地服务亏损扩大,竞争力再次提升。

本季度阿里本地服务业绩略逊于预期,收入增长12.1%,较上月略有减速,不如市场预期的13.5%。与此同时,亏损也明显扩大到6亿元,高于预期的5.2亿元。结合这两个指标,似乎出现了竞争环境恶化的迹象。

结合最近京东也高调宣布进入餐饮外卖和网约车业务,展望未来竞争环境将进一步加剧。

八、娱乐与“娱乐”N”企业扭亏再次扩大 ,再一次倾注?

其它相对边缘的大娱乐等“大娱乐”N"企业,本季度的收入与市场预期大致相同,但一个共同点是亏损幅度再次放大。这一季大娱乐亏损3.1亿元,高于上一季的1.8亿元和市场预测。“N“公司整体亏损31.6亿元,几乎是上季度的两倍,远高于预期的17.4亿元。在核心淘天和阿里巴巴云业绩趋势有所改善的同时,相对边缘资产投入的“勇气”似乎也在上升。

九、受淘天、阿里云外大部分业务亏损再次扩大连累,集团整体利润小于预期

总的来说,由于淘天、阿里巴巴云、国际电商三大重点收入增速普遍较上月提前,超出预期,其他板块大致符合预期,除了菜鸟应该明显调整业务。,本季度阿里集团整体收入增长约5.4%,环比明显加快,明显高于预期的2.1%。

盈利上,阿里巴巴集团adj.EBITA为549亿,仅略高于市场预期的536亿。虽然重点业务领域的增长有了显著的改善,但是最重要的淘天集团或者应该增加营销投入,利润并没有超出预期。在其他行业,除了阿里云的利润率呈上升趋势外,其它大部分也是由于投入的增加, 这个季节的大部分损失反而扩大了。所以拖累盈利表现并不是很超出预期。

十、营销费用大大超出预期,阿里再打增长战?

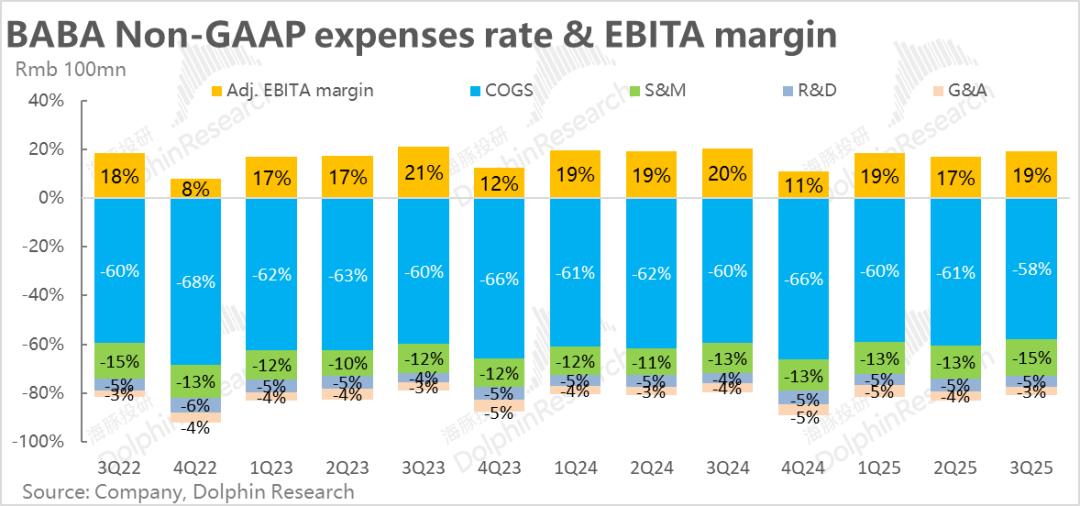

从成本和费用的角度,本季度与去年同期相比,阿里剔股权激励后的毛利率提高了1.7pct。集团毛利率上升趋势在积极剥离低效资产、淘天、阿里云业务利润率提高的推动下依然存在。

费用方面,在股权激励规格下,本季度营销费用高达427亿元,与去年同期相比增长近90亿元,远高于市场预期的372亿元。如此大幅超出预期的营销费用增长,可见阿里整体在获得客户和补贴方面的支出确实有了明显的提高。,这是本季度盈利表现不如增长端那么亮眼的主要原因之一。

在AI等相关功能的投入下,R&D支出同比增长22%,但在市场预测范围内。管理成本负增长近2%,实际支出低于市场预测。结合员工数量持续下降的披露,可以看出阿里的内部控制成本仍然很高。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com