时隔多年,产量首次下降。 酱酒格局发生变化

仅用了三年时间,从双位数增加到双位数下降。

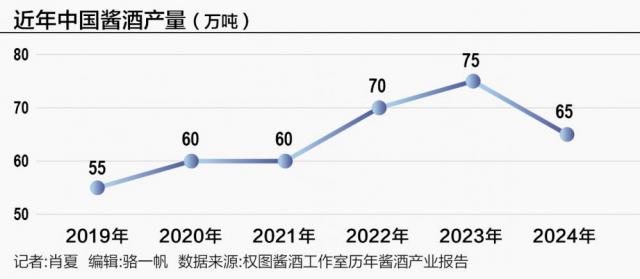

贵州省白酒企业商会商会上周 2024 年度会议上,权图酱酒工作室发布了《2024》 — 2025 2024年酱酒产业发展报告(以下简称《报告》),数据显示 年中国酱酒公司实现销售收入 2400 亿元,同比增长 4.35%;实现利润约 970 亿元,同比增长 3.19%;产量约 65 万千升,同比减少 13.33%。

这是酱酒报告发布67年来,酱酒年产量首次下降。行业对酱酒的热情是 2018 2008年左右爆发,随着白酒景气周期的到来,资本积极进入酱酒行业,推动众多中小型白酒企业销售大幅上涨,积极提升产量。

但是热情只持续了几年。

贵州酱酒生产强省的数据也证明了产业端投资强度的明显下降。官方数据显示,2024年 2008年贵州规酒、饮料、精制茶制造业增加值增长 时隔四年,7.2%再次回落到个位。在过去的十年里,除了 2020 2008年,这个数据一直保持至少两位数的增长,甚至出现过多的情况。 30% 涨幅,主要是由最大工业白酒推动的。

根据报告,产量下降主要是因为中小型酱酒公司减产停工,只有少数头部企业仍在增产,但幅度明显不如往年。

关注效益指标可以发现,随着白酒深度转型期的不断变化,酱酒的竞争格局也发生了显著变化:大部分酱酒公司的效益在去掉头部企业后,其实已经迎来了一个转折点,年收入 10 超过1亿元的酱酒俱乐部萎缩,头部名酒的拉动作用微乎其微,酒企间的分化已蔓延到有一定规模的腰部酒企。

产量,效益迎拐点

至少七年来,酱酒行业的投资热情一直持续着。

但是拐点的前兆早就出现了。

2022 年底酱酒热方兴未艾,当时一些非头部酱酒企业已遭受动销受冷。2023 2008年,酱酒热降温蔓延,越来越多的酱酒单品价格倒挂。直到 2024 2008年,没有一家酱酒公司敢画成长大饼,只有少数头部还能保持成长。

正如权图酱酒工作室专家权图所说,去年整体产量下降主要是由于中小型酱酒公司减产所致。

由于销售需求疲软,最近两个下沙季节,很多中小型酱酒公司直接选择减产甚至停工。21 世纪经济报道记者 2024 年于茅台镇曾走访过镇上一些卖原酒的商家,普遍反馈前来洽谈的顾客数量不如往年。

根据《报告》的统计,2024 2008年下沙季,只有茅台、郎酒、珍酒、金沙酒业等少数头部酱酒产量略有增加,但产量略有增加。事实上,茅台的增产主要是系列酒的贡献。去年茅台原酒产量多年后首次减产。

不但产量进入拐点,相当一部分酒企的效益实际上已经下降。

虽然去年酱酒行业的收入和利润保持了个位增长,但众所周知,茅台是这些数据的主要推动者。如果不考虑去年,还是会继续。 15% 茅台业绩有所提升,整个酱酒行业的整体效益有所下降。

酱酒格局发生变化

下行周期已经影响到酱酒行业的形势。

另一方面,酱酒公司的体量差距再次被拉开,头部企业依然稳定,但腰部及以下的酒类企业再次落后。

近年来,除茅台跨越千亿大关外,郎酒、习酒的销售额已超过千亿大关。 200 亿元,国台年销售额一度达到百亿级,年销售额达到百亿级。 50 金沙酒业、珍酒、茅台保健酒业等种子选手已有亿元。但是到了 2024 年,销售额 50 只有珍酒一家,体量亿元。

若下行趋势持续,数百亿、50亿 亿级酒企面临断档。事实上,甚至, 10 一亿元也再次成为非头部酱酒的一道门槛。

另外一方面,珍酒、国台、金沙三家二梯队酱酒的排名不断变化,说明腰部酱酒的市场格局还不稳定。

2024年,根据报告, 每年只有珍酒年销售规模在哪里? 50 亿级,超越了曾经规模较大的对手,如国台、金沙等。

回过头来看,前几年依靠团购和产品开发的钓鱼台、衡昌烧坊等酒企规模明显萎缩。可以说,酱酒行业缺乏可以补位的潜力股。

测试工业资本耐力

酱酒的起起落落,与许多非头部产品没有充分建立消费者认知有关。

近年来,非头部酱酒公司主要依靠三种路线:具有一定品牌力的腰部酱酒,通过快速吸引投资和开发合作商品,取得了巨大的成就;业外资本认可的茅台镇酒企通过团购大规模;缺乏品牌优势的中小酱酒,卖原酒也能卖个好价钱。

这意味着大量酱酒品牌的爆发式增长实际上是通过渠道实现的,真正的消费需求并没有爆发。非头部酱酒公司更注重追求业绩,没有相应跟上品牌建设和消费者教育的投入。

但这并不意味着酱酒品类的价值一去不复返,而是对产业资本耐心的考验。

权图觉得,2025 每年,所有制造商都必须调整增长目标,甚至接受负增长,以保护经销商的利益。在他看来,产能头部化是必然趋势,60 年产能加万吨 120 万吨储能,已经足够满足国内酱酒的供应需求。

然而,爆发式增长带来的结构性矛盾,需要时间消化。

一是产能释放与整体需求趋势的矛盾。

21 与近几年酱酒产量和白酒全行业产量相比,世纪经济报道记者对酱酒产量的比重已经从 2019 年 7% 上下提升至 2024 年近 16%,比例翻了一番以上。在过去的三四年里,酱酒的产能将在未来几年继续进入市场,并且会不断增加,这与目前白酒行业需求方的下降形成了分歧。消化这些增长只有两个方向:吸收其他类型白酒的市场空间,或者等待白酒整体需求方的复苏和增长。

但考虑到 2016 到目前为止,中国规模以上企业的白酒产量一直在持续下降。即使未来白酒需求有所改善,所有白酒企业也不太可能再次增长,中小白酒企业可能无法等待春天。

另外一方面,行业整体产能与优势产区产能存在差异。

虽然酱酒行业的整体产能已经迎来转折点,但优势产区的产能仍在增长。仁怀市地方官方媒体 2 每月发布的政府报告提到,2024 年仁怀新增酱酒产能 5000 吨,新增大型白酒企业 4 家庭,超过1亿元产值酒企业 33 家。

这种情况表明,不仅茅台等头部酒企正在成长,而且产能的消化周期也会进一步增加。

对于这一点,近年来,地方政府已有意引导中小葡萄酒企业整合产能,从而释放风险。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com