牛市刚刚开始!

在 DeepSeek 大受欢迎后,市场对中国资产的态度急剧变化,包括高盛、德银、瑞银等外资机构连续唱出更多中国资产,有“风雨欲来”的趋势。

与此同时,中国资产市场火爆,截至 2 月 18 日,上证综指年内下跌。 深证指数年内上涨0.81%。 1.95%,创业板指年内上涨。 港股表现明显强于1.91%。 A 股票、恒生指数年内上涨。 恒生科技指数年内上涨14.54%。 26.21%。

港股之所以表现如此强劲,主要是因为港股的估值远低于 A 股票,所以有更好的向上韧性和更多的修复空间。目前,恒生指数 PETTM 为 10.3 倍,恒生技术指数 PETTM 为 25.8 倍数,而上证综指 PETTM 为 14.3 倍,深证指数 PETTM 为 25.4 倍,创业板指 PETTM 为 34.7 倍。

但是,如果与美股相比,无论是港股还是 A 股票,在估值上都有很明显的折扣。道琼斯工业指数是美股三大主要指数之一。 PETTM 为 32.6 倍,标普 500 指数 PETTM 为 28.3 纳斯达克指数的倍数 PETTM 为 45.6 倍。

众所周知,高市盈率对应乐观预期。中美股市的估值差异巨大。一方面,中国房地产市场的下行给经济带来了一定的困扰,导致市场对中国资产的评价更加谨慎;另一方面,AI “美国例外理论”在该领域盛行,以英伟达为代表的科技巨头垄断高端芯片技术,导致市场认为美国更有希望率先完成技术过渡,在中美竞争中获得优势地位。

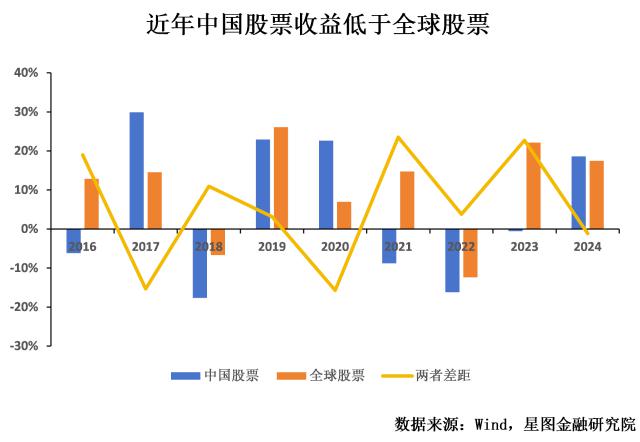

然而,就像霍华德一样 · 马克斯说,市场钟摆很难长期停留在中心位置,更多的是在极度乐观和极度悲观之间。中国资产的估值折扣也是如此。 2021 到目前为止,美国、欧洲、日本、印度等国家或地区的股市已经走出了普遍上涨的市场,中国资产,无论是 A 股票或港股,但都在持续下跌,明显偏离了全球权益市场。

从 2021 至 2023 2008年,全球股票和中国股票的收益率差异分别达到 23.52 pct、3.80 pct、22.69 pct,直到 2024 2008年,中国股票收益率超过全球股票 1.16pct。这不仅与中国作为世界第二经济大国和第一工业强国的地位不匹配,也忽略了中国近年来在新能源、半导体、人工智能、生物技术等新生产力方面的巨大进步。

然而,俗话说“物极必反”,事实证明,中国仍然是唯一能在前沿技术领域与美国正面竞争的国家,而欧洲、日本、韩国等国家和地区显然已经与中美拉开了立场。DeepSeek 横空出世,与其说是偶然,不如说是必然。归根结底,这样的意外只能在中国诞生,除了中国, DeepSeek,还有通义千问,豆包,文心一言,混元,Kimi,除深入探索外,还有阿里、字节、百度、腾讯、月亮的暗面。

中国资产上涨的很大一部分原因是过去被市场“误杀”,现在的“重估”只是让中国资产回到合理的价格水平。比如对于阿里来说,我们不能简单的按照竞争激烈的传统互联网电商来估值,还要认识到阿里在云计算业务上的增长潜力。

去年大火的 Kimi,使人们普遍接触到中国自主研发的通用大模型,真正感受到中国的科技创新,A 股里的 Kimi 概念股备受关注,迅速上涨。然而,当时的炒作市场并没有持续太久,主要是因为 Kimi 中国在高端算率上不能证伪有限的逻辑。

DeepSeek 完全不同,它无法得到 OpenAI 5% 成本完成了与竞争对手相匹配的性能,证明中国可以通过精心设计的算法,在一定程度上避免计算率的限制。美股科技巨头推崇的技术路线主要是暴力堆叠率,而不是 AI 这个领域唯一的进步方法。

而且,如此低的R&D成本意味着大模型的盈亏平衡将大大降低,因为下游应用端的接入门槛将大大降低,大模型公司也可以从更广泛的下游企业中获得收入。过去,市场十分担心大模型难以实现盈利,美股巨头过去的高资本投入可能无法持续。这一次,中国显然已经领先,更有希望提前进入“R&D投资-实现盈利”的正循环,在中美竞争中反手一击,再次获得优势地位。

此外,宏观上,随着美联储进入降息周期,中国刺激政策的空间正在逐步开放,经济复苏的好迹象正在逐渐显现,一些金融数据已经成为“春江水暖鸭先知”。1 月份,信贷数据开局良好,实体部门融资需求回升,新增人民币贷款 5.13 亿元,同比增长 2100 亿元,其中,企业贷款是核心驱动项目,新增 4.78 万亿元,同比大幅增长。 9200 代表企业信心的亿元中长期贷款新增 3.46 万亿元,同比增长 1500 亿元。

中央定调将在去年的经济工作会议上实施“更积极”的财政政策和“适当宽松”的货币政策。回首往事,这一政策组合最后一次也可以追溯到 08 2008年国际金融危机期间,中央政府对当前经济运行中存在的困难有了充分的认识。考虑到中国的财政赤字率一直保持在原地 3% 左右水平较低,美元未来走弱可以减少汇率对货币政策的限制。我们也积极看好今年两会的表述和即将出台的刺激政策。

假如用美股中概股来衡量外资对中国资产的信心, 2 月 18 从年初开始,万得中科技龙头指数上涨。 纳斯达克中国金龙指数上涨24.49% 16.20%。这样可以排除内资的影响,完全体现了外资对中国资产的信心上升。

现在,市场对上涨行情的持续质疑开始增加。然而,牛市在绝望中诞生,在怀疑中成长,在兴奋中消亡。假如市场一致预期上涨,反而要提高警惕。现在只是到了怀疑阶段,还没有出现普遍的疯狂现象。我们认为,在科技传播和经济复苏的逻辑下,中国资产的上涨远未结束,科技板块引导的结构性市场可能会率先启动,估值水平相对较低的港股可能会有更好的上涨。如果刺激政策如约落地,乐观情绪可能会溢出到整个行业,造成指数级普涨行情。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com