国际化妆品品牌在华受阻,国产产品在夹缝中突破

国内美妆个护板块,愈来愈难混。

近日,华西生物、上海家化、水羊、丽人化妆公布了2024年业绩预告。三家公司的净利润同比下降50%以上。

2024年归属于母公司所有者的华熙生物和上海家化净利润均为近五年(2020-2024年)的最低水平。

当然,除了以上几个,还有前三季度表现良好的珀莱雅和巨人生物。

美容行业的起伏很正常。因为近年来功能性护肤品的混战,线上线下渠道能力的整合,医疗美容领域产品线的开发,都意味着国内护肤行业会有明显的波动。与此同时,国际美容品牌欧莱雅和雅诗兰黛在中国“失败”。国内美容品牌迫切需要找到新的出路和机会来应对市场形势。

2024年美妆品牌“沉浮”

过去2024年,国内头部美妆个人护理品牌都在积极布局品牌矩阵。但是大多数品牌,似乎都告别了高增长阶段。

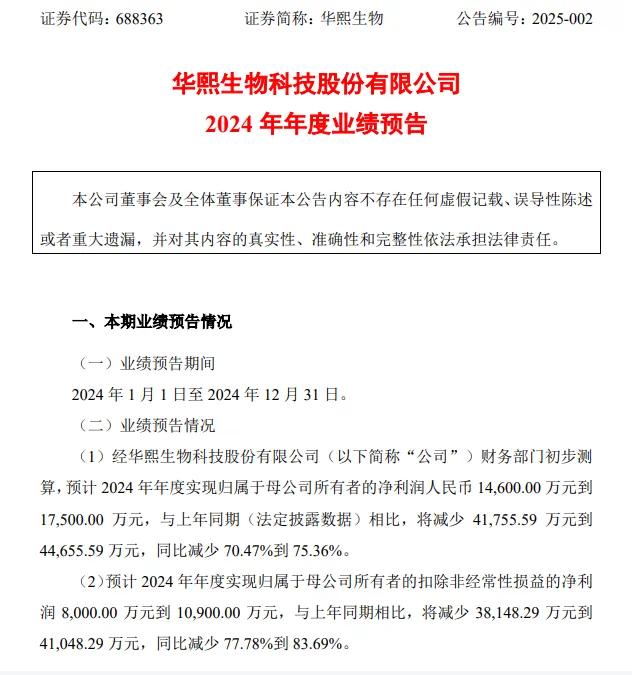

首先看看华熙生物发布的2024年年度业绩预测,预计2024年年度归母净利润将达到1.46亿至1.75亿元,同比下降70.47%至75.36%;扣除后归母净利润8000万至1.09亿元,比去年同期下降77.78%至83.69%。

华西生物认为盈利能力下降的原因是,受市场竞争加剧、产业周期波动、战略调整等诸多因素影响,公司收入占比相对较高的功能性护肤品业务仍在继续调整。此外,公司对应收账款、库存、信誉等资产进行了减值测试,计提了约2.1亿元的大额减值准备金。

简而言之,华西生物拳头业务“透明质酸功能护肤品”的竞争壁垒被削弱。毕竟胶原蛋白、肉毒杆菌毒素等新成分的兴起吸引了客户的注意力。面对同行竞争激烈,产品同质化,收入增长缓慢。总的来说,华西生物的各种成本都比较高,直接导致经营业绩不佳。

类似于华熙生物的还有上海家化,水羊股份,丽人丽妆。

据上海家化公布的业绩预测,2024年,归母净亏损预计将达到7.1亿至8.8亿元。与前一年5亿元的净利润形成鲜明对比,不少业内人士对其未来发展表示怀疑。

谈到亏损的原因,上海家化认为主要原因在于海外业务的失败。受海外出生率低、婴儿品类竞争加剧、经销商库存减少等因素影响,2024年全年业绩同比大幅下滑。与此同时,上海家化计划在报告期内为5.5亿元至6.8亿元提供商誉减值。多重因素导致当前收入和利润下降。

在水羊股份的业绩预测中,预计2024年上市公司股东净利润为1亿元~1.3亿元,同比下降56%~66%。业绩变化的主要原因是公司初步打造了“全球新豪华美容集团”的标签,加强了对高端品牌的品牌和市场成本投入。此外,公司利润水平较去年同期下降,各品牌都遇到了竞争问题。

与上述公司的运营模式不同,代表海外知名品牌的美妆也发布了业绩预测,预计2024年净利润将损失1700万元至2805万元。原因类似于上述公司,是公司整体营业收入下降和战略转型期间自主品牌投资增加造成的。

从这些企业的亏损原因可以看出,美容市场越来越难“挺身而出”。近年来,玻尿酸补水、早C晚A等护肤理念火了、目前面对严重同质化,新品牌难以脱颖而出,老品牌“难守家”,精简护肤、成分党护肤等。

当然,除了上述品牌,2024年也有整体表现良好的品牌。2024年前三季度,珀莱雅的收入和净利润保持双位数增长。只是销售成本增加到了32.32亿元,反映了市场的残酷竞争。

也有报道称,2024年GMV同比增长78.1%,主要推广可复美和可丽金的巨型生物。浦银国际研究认为,主要原因是大促销保持了高增长,新产品驱动了新增长。

事实上,国内美容品牌的起起落落都与内部产品迭代、企业战略调整、外部竞争环境有关,这也是国内美容产品崛起的必由之路。然而,国内美容品牌不仅深化了股票竞争,也挤压了国际品牌在中国的生存空间。

这些国际品牌的焦虑不亚于国产品牌。在社交平台上,很多大牌平替的话题还是很热门的。可见,追求性价比仍然是年轻人消费的主流选择。

国际化妆品巨头“减速”

在过去的几十年里,国际大牌美容产品在中国市场几乎处于垄断地位。然而,随着市场营销、渠道整合、消费者洞察力和产品创新的突破,一批国内品牌逐渐让客户耳目一新。

目前,欧莱雅、雅诗兰黛等国际品牌的高端线通常“坚守”其高端定位,降低价格。这些品牌的营销方式比较“内向”,主要是通过相对稳定的方式进行营销,比如和流量小生、头部主播合作带货,在社交平台上签KOC宣传种草。这限制了它在国内市场的发展。

另一方面,近年来的国产品牌,如完美日记、珀莱雅、欧诗漫等。,主要通过大咖营销、短视频、短剧、综艺节目等形式获得流量。甚至很多品牌高管和创始人都会走进直播间,放下身段,与粉丝和网友互动。

所以,国内消费者逐渐对海外品牌“祛媚”,国货也有了崛起的机会。

根据海关总署的统计,2024年全国化妆品进口总额为32.48万吨,进口总额为1160.8亿元,比上年分别下降9.4%和7.9%,是近5年来最低的。

看到护肤理念和彩妆趋势在中国市场流行,这些国际品牌在财务报告中将问题归纳为“旅游零售业务压力”。然而,这些细分赛道的“挫折”直接反映在财务报告中。

资生堂发布的2024财年合并财务报告显示,其最终亏损108亿日元(上财年利润217亿日元)是该公司四年来首次出现最终赤字。业绩恶化的主要原因是中国市场消费放缓和价格竞争加剧。

不久前,欧莱雅集团还公布了其2024年全年和第四季度的业绩数据。报告期内,欧莱雅集团销售额同比增长5.1%至434.8亿欧元;营业利润为86.88亿欧元,同比增长约6.7%。可见,欧莱雅的销售和营业利润仍保持双增长态势。但是,与往年的双位数增长相比,欧莱雅集团的业绩增长有所放缓。

从业务领域来看,欧莱雅集团的专业美发产品部、大众化妆品部、高端化妆品部、皮肤科学美容部的发展都实现了正增长。就地区而言,中国所在的北亚市场已经成为欧莱雅集团五大市场中唯一一个下滑的市场,其年销售额同比下降3.4%至103.03亿欧元。近10年来,欧莱雅集团首次在中国市场下滑。

另外一家美容巨头雅诗兰黛集团也于近日公布了2025财年第二季度(2024年9月30日至12月31日)的财务报表,报告期内,集团净销售额下降6%至40.04亿美元,净利润损失5.8亿美元,同比由盈转亏。

报告期内,雅诗兰黛集团在美洲、欧洲、中东和非洲(EMEA)而亚太市场的净销售额也有所下降。在这些因素中,中国所在的亚太地区下滑最为明显,净销售额同比下降11%至12.87亿美元。雅诗兰黛集团总裁兼首席执行官司泰峰将这一结果归咎于中国产业的发展颤抖。

而且,在过去的一年里,欧莱雅、雅诗兰黛、联合利华等多个品牌被曝裁员。更有意思的是,最近有网友在小红书发帖称,欧莱雅集团将从今年2月1日起提高专柜价格,覆盖兰蔻、科颜氏、赫莲娜等品牌。很多消费者评论“如何还涨”、又涨价了?印象中刚刚上涨。

然而,不可否认的是,国际品牌在R&D和材料方面仍然比大多数国内产品更关注。国产品牌要想在未来的竞争中生存下去,还是要在品牌研发和创新上下功夫。在“本土化”和专注的营销方式上,国产产品必须保持“独特”,才能不断吸引客户。

国产产品的“新赛道”和“出海”两手抓住

面对内外困难,各大国产品牌都希望有更多的增长点。很多品牌在坚持“化妆品品牌”的同时,不断创新“机械品牌”的边界,形成第二条增长曲线。因此,产品与医疗美容技术的融合成为各种品牌竞争的方向之一。

像巨人生物旗下的可复美,华西生物旗下品牌润百颜都有可医用的“机械品牌”标识产品。贝泰妮还推出了“化妆机械结合”的新品牌“科科”进行布局。

国货丸美也在年初进行了另一项投资,目标是再生医学。天眼调查显示,圣至润合(北京)生物科技有限公司新增股东广东丸美生物科技有限公司..事实上,广东丸美生物科技有限公司在2024年底发布公告,将股票证券的简称从丸美股份调整为“丸美生物”。简而言之,也许丸美未来更倾向于依靠科技力量来促进公司的发展。

另外,近几年来,国产美容品牌纷纷走向海外市场,加强了第二增长曲线。

2024年5月,贝泰妮在泰国曼谷成立了东南亚业务总部,通过线上线下相结合的方式在泰国市场上销售。花西子于2024年9月在巴黎百货商场莎玛丽丹设立专柜。2025年1月,华西子在日本东京银座地区最大的商业设施银座6设立了第一家海外旗舰店。

早在2008年,上海家化旗下品牌百草集就在法国巴黎香榭丽舍丝芙兰旗舰店,随后在德国、西班牙等欧洲市场陆续开业。

近年来,通过东方美学和中国文化,华西子、薇诺娜、科拉琪、华知、完美日记等新的国产美容品牌纷纷出海。这些品牌的出海位置主要集中在日本、韩国和东南亚。

伴随着各种竞争者鱼贯的进入,出海的竞争压力也会扩大。

总之,从以上国内品牌和国际品牌来看,功能性护肤跑道仍然可以一直保持增长,这是一个热门的竞争跑道,但这条赛道的增长率无疑在下降。接下来,当功能性护肤难以满足消费者的需求时,下一个窗口是医疗美容产品,还是护理和大健康?国内美容品牌需要加强自身实力,做好应急准备。

本文来自微信微信官方账号“鲸商”(ID:bizwhale),作者:胡笃之,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com