海菲曼IPO:将“超高端”毛利率定位为近70%,R&D费用低于行业平均水平。

瑞财经 吴文婷 近日,昆山海菲曼科技集团有限公司(以下简称“海菲曼”)在北交所披露招股书,保荐机构为申港证券有限公司。

海菲曼是一个以自有品牌为主的高端电声品牌。 HIFIMAN “终端电声产品的设计、研发、生产和销售,企业产品包括头戴式耳机、真无线耳机、有线入耳式耳机、播放设备等。

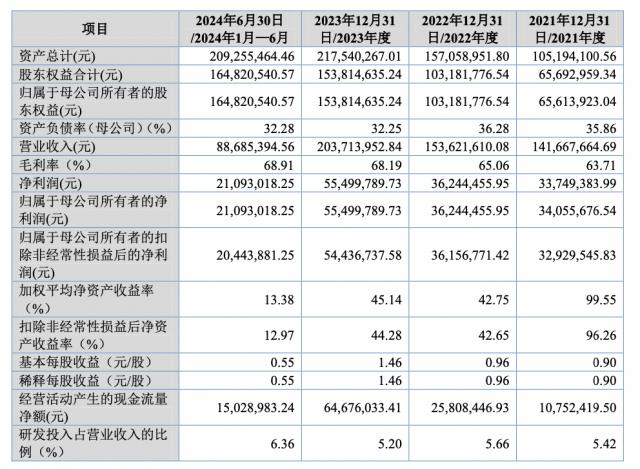

据招股书,2021 年 -2023 年及 2024 上半年,海菲曼的收入分别为 1.42 亿元、1.54 亿元、2.04 亿元、8868.54 一万元;属于母公司所有者的净利润分别是 3405.57 万元、3624.44 万元、5549.98 万元、2109.3 万元。

根据海菲曼官网显示,售价不到1000元的耳机屈指可数,大多数耳机的单价都在。 1 千元 -1 万元不等。

2016 2008年,海菲曼推出了一款高端耳机——香格里拉,目前官网价格高达 30 万。这是一个静电耳机系统,由配备静电扬声器的头戴式耳机和专用功率放大器设备组成。它声称“这个声音只应该存在于天上,但现在它来自世界各地”。

在“超高端”定位的背后,海菲曼的毛利率水平也在逐年上升。报告期内,海菲曼的毛利率分别为 63.71%、65.06%、68.19%、68.91%。

与同行业可比公司相比,海菲曼的毛利率极高。以漫步者、惠威科技、先歌国际为例,2021年 年 -2023 年及 2024 上半年,毛利率的平均值分别是 34.69%、32.8%、35.82% 及 37.37%。可以看出,海菲曼的毛利率远远超过行业平均水平。

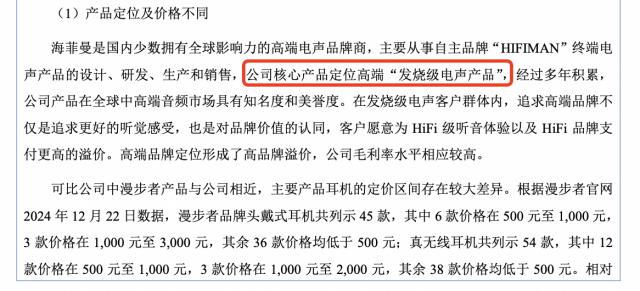

对此,海菲曼解释说,企业毛利率高于同行。一方面,由于市场定位和价格的不同,企业核心产品定位为高端“发热电子产品” ;另一方面,主要市场定位不同,企业海外销售收入占比高;此外,不同的主要营销模式使得海菲曼的在线直销收入占比相对较高。

然而,企业的R&D费用率低于同行业的可比性公司。报告期内,海菲曼R&D费用率分别为 5.42%、5.66%、5.20% 和 同行平均值分别为6.36%。 6.3%、6.72%、6.67%、8.58%。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com