总有人对房价暴涨抱有幻想。

二十四年末房地产市场的翘尾行情,又让一些人产生了想象。

新年伊始,有个朋友问我:现在是换房子的好时机吗?

就自住改善而言,我认为“是的”。

但他是另一个视角:现在换房,就像股票下跌加仓一样,“以小换大”。一旦房价暴涨,不仅可以回到之前的下跌,还可能赚到。

听到这个逻辑,我非常“无语”。

因为“成年人,时代变了”。

01

时过境迁,变量总是慢慢积累,草蛇灰线,等到最后一根稻草放上去,才惊天一震。

在“震撼”之前,有人会认为大环境是一些人破坏的,或者是一些不准确的政策造成的。只要我们取消或调整这些政策,我们就可以再次回到过去的美好日子。

感觉:人活着,靠的是假想敌。

但是真正的逻辑是这样的吗?

有几个关键数据放在我们面前:

《2024年第四季度民政统计数据》刚刚在民政部官网发布,2024年我国结婚登记人数为610.6万对,创下1978年至今的最低纪录。与此同时,去年离婚登记人数为262.1万对。

相比之下,去年“净结婚”348.5万对——不到700万新人进入婚姻殿堂,约占14亿人口的0.5%。

结婚人数的变化,不外乎这些原因:

适龄人数减少;

结婚意愿下降,导致不愿结婚,或结婚年龄延迟;

想要结婚,但是不能结婚。

相应的,适龄人数的减少与生育率的下降有关,而生育率的下降则会继续导致适龄人数的减少,短期内很难改变向下的螺旋。

结婚意愿下降是大城市年轻人的共同体验。房价高,生活成本高,导致婚姻成本高。每个人都致力于赚钱,婚姻不是必需品。

三四线城市的年轻人不是“单身高发区”,而是“难找对象”的重灾区,因为他们离家庭关系近,受传统家庭观念的影响,更愿意结婚,生活成本更低。

因为越往低线城市走,以年轻人为主的人口流出越严重,尤其是在“多子化”最受欢迎的农村地区。尤其是女性,可以在大城市实现自给自足和自由。

这样就形成了大城市单身女性多、小城市和农村单身男性多的不平衡局面,导致“想结婚,却无法完婚”。

这三个共同作用,导致全国婚姻登记数量和新生人口迅速减少,两者的协同作用构成了减少螺旋。

这种趋势在短期内无法改变。并且,造成这种趋势的,不仅仅是因为历史政策。

在《200年老龄化——全球化视角下的中国人口问题》一文中,慕峰分析了英国、美国、德国、法国、日本、韩国等国家的“婴儿潮”和生育率下降趋势。

他认为,农业技术和技术的爆发会导致婴儿潮的出现,经济负担、农村人口大规模转移到城市、福利体系薄弱会导致妊娠率下降。首先,国家的出生率也经历了“先高后低”的周期。

到2000年,西欧、美国、日本、韩国等地的“出生率”都不到2.0。

人口研究通常认为,一个国家(地区)的出生率只有保持在2.1,才能保持总人口规模。如果低于2.1,人口总量最终会减少。

而且我们国家目前的总生育率是1.0左右。极低。

再次说一遍:这一趋势,在短期内,鼓励政策是无法改变的。

工业化带来了城市化,城市化带来了生育意愿的下降和人口红利的下降。这是欧美第一次走向中国的路,我们也是如此。

20世纪80年代以前,中国人口的农村比例一直在80%以上,但是现在全国城市化率已经在70%左右。

同时,农民工、青年群体的流动性增加,福利保障的转移跟不上,也显著降低了生育率。

因此,从人口角度来看,房地产也是一个“生产过剩”的行业。除非国际资本集中流入,否则房价很难再暴涨。

02

房地产走势的关键,主要看两点:人、钱。

中长期来看,资本推动型涨价是有希望的,但短期内也看不到。

为何?

这个星期又有一条热门新闻:

新闻发布会比亚迪

媒体提供的标题是:比亚迪掀桌!

在价格战的背后,是生产过剩。

有些人认为,技术迭代、成本下降是主要原因。

但是看看越来越多的新能源汽车企业、油车品牌躺在ICU上,都会得出一个理性的结论:汽车行业出现了生产过剩。

在全国经济领域,生产过剩的不仅仅是汽车和房地产,还有光伏、锂电池、空调、钢材、水泥、工程机械、功率半导体、养殖等。

在这些行业中,一些行业的中国产能已经超过了各自产品的全球需求。

2月5日,梁建章发表了一篇文章,指出中国基本走出了物资短缺的困境,以世界第一的制造业整体规模进入了物质充足的新时代。另一方面,强大的生产能力也带来了生产过剩的新问题,影响了相关行业的健康发展。

据国家统计局公布的数据显示,2024年第三季度,全国工业产能利用率超过75.1%,比去年同期下降0.5%。%。

结论:供给侧改革势在必行。

在全球范围内,自由经济势力下滑,国际市场走向分割,也加剧了生产过剩的影响。

合硕首席分析师郭毅说得很好,很直接: 在生产过剩的后半段,资产价格仍将下跌。

产业周期内,生产过剩,代表着未来将进入减少曲线,市场力量利用价格,企业破产,产业升级,完成清算。

这个阶段将伴随着公司利润的下降,员工收入的下降,风险的上升。每个人都可以制定传统的策略,提前进行风险隔离。

房地产的发展周期与整个社会的经济周期一致。随着全社会的通货膨胀和杠杆化,房地产发展迅速。社会转变为传统,杠杆降低,房地产市场萎缩。

大众化产品市场萎缩,价格暴涨是想象。

房屋作为商品,不再是绝对稀缺的商品。根据央行2019年的调查,我国城镇居民家庭住房占有率为96%,有一套住房占有率为58.4%,有两套住房占有率为31%,有三套或三套以上住房占有率为10.5%,每户有1.5套住房。

那就是为什么现在一直在提到“好房子”,新周期。

实际上是在暗示:普通的房子已经不缺了。

03

每一次剧变,都伴随着一次至少近几年的痛苦。

对整个社会影响很大的“改革开放”于1978年正式启动。今天,它就像一个雷声。但现实中,直到1992年“价格突破”成功,计划经济的钢印才在民间被解除,改革才真正开始滚滚向前。

在14年的时间里,充分消灭了一个人的梦想和青春。

课本上的历史给人的印象是,转折总是突如其来的。但现实是,社会无时无刻不在积累变量,从来没有一个宏观叙述是突如其来的。

在积累的时期,虽然它走得很慢,但是一旦到来,就不会回顾旧社会,哪怕是一眼。念念不忘的,只有“人”自己。

一些看似微不足道的小事情背后,实际上是时代的力量。

04

房地产市场上,还有一些细微的变化需要注意。

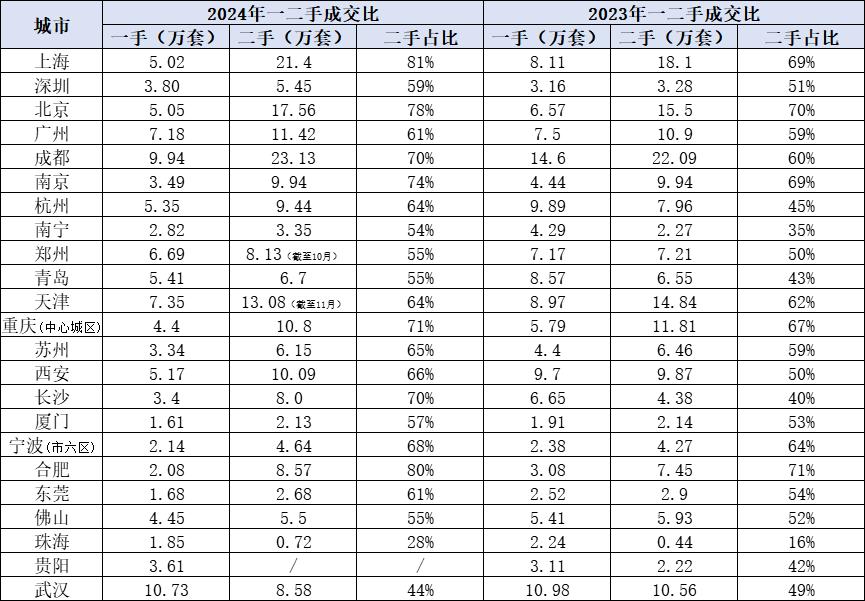

首先,2024年,上海等一大批城市二手房成交量创下新高。

- 在上海,二手房交易占81%以上。;

- 在北京、南京、成都、重庆、长沙5个城市,二手房交易占70%以上;

- 二手房交易占广州、杭州、天津、西安、苏州、宁波、东莞7个城市的60%以上。;

- 在深圳、郑州、南宁、青岛、厦门、佛山6个城市,二手房交易占50%-60%。

就连疯狂买房、买“炒房之都”称号的杭州,2024年也逆转了。

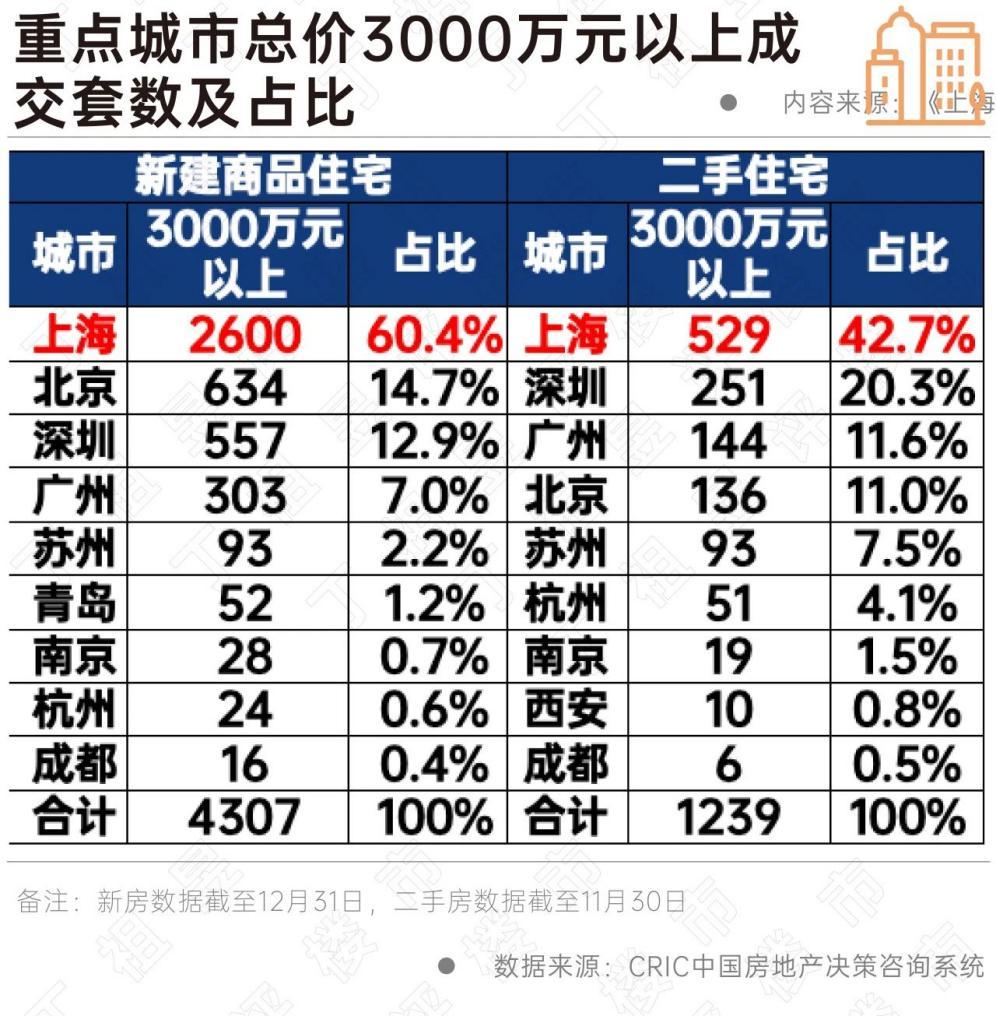

相应地,上海、成都、合肥、西安等地的豪宅交易量大幅增加。2024年1-11月:

- 在一线城市中,上海2000多万新房成交量同比增长52%,深圳2000多万新房成交量同比增长49%。;

- 成都、无锡、青岛二线城市1000多万新房成交量同比增长20%以上;合肥、西安800-1000万新房成交量同比增长40%以上。

往年,二手房交易活跃,将带动新房市场。

但去年新房与二手房之间“断线”。

根据北京一位项目经理的说法,目前市场上最难销售的商品是700万-1000万。

这一价格范围,是往年“卖旧买新”更换的主要范围。

所以,我们猜测,二手房与新房市场分离的背后,有些人卖掉了二手房,却没有再买房。

而且高档豪宅热销的背后,是富人在进行资产“升级”。

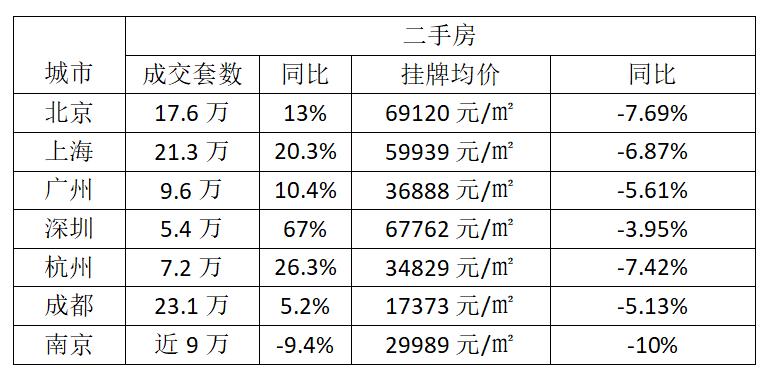

其次,即使二手房交易活跃,价格也不会停止下跌。

资料来源:中指研究院

“200万住进花家地”已经出现在北京市场。、天通苑的价格是20,000。

一线城市的情况相当乐观。毕竟价格下跌,成交量就会增加。2024年第二季度以来,北京、上海、深圳刚刚需要加速入市,300万以下二手房成交量同比明显增加。

三四线城市的情况比较严重,很多房子“减价也不需要”。

春节前后,一些关于县城房地产市场的自媒体文章集中出现,其中提到二手房挂牌价格坚挺,但供不应求,流通性几乎被冻结。

大量的房子挂了2年左右,也没有人过问。

对这一现象,Deep seek说:

“典型的房地产企业集中在一二线城市,三四线城市被城市收购。这说明开发商更看好一二线城市的市场稳定性,而三四线城市可能风险更大。城市收购土地可能是为了拖累土地市场,避免拍卖,但也可能带来库存问题,后续开发不足。”

就趋势而言,2025年比2024年更难。

然而,在谨慎对待未来的同时,2025年肯定比2024年更有希望。因为这一刻离未来更近,会有更多的人出发——带着不小看未来的决心。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com