逆势增长的赛道并不多,“嗅觉经济”可以算是一条

来源/卿照

发文/Rashine

香水作为美容市场的快速时尚品类,在整个化妆品行业经历严冬的背景下,几乎成为逆势增长的宝贵资产。也就是说,2025年香水市场将继续爆发。

我们观察到,去年年底,相关香水板块的风向被转移到市场:国内品牌香水销量增长,高丝集团收购泰国品牌,法国欧龙香水启动全球化战略,部分巨头开始推出新的香水产品系列...

新年到现在,美妆龙头企业在融资、开店、新产品等方面动作频繁。整个市场如何在新的一年里发展?香水市场会有哪些新的趋势变化?

2025年,通过行业、品牌、产品等方面的关键词,美妆市场可能会被窥探:这大概率将是嗅觉经济蓬勃发展的一年。

01

行业:企业进入,成长为主题

整个2025年的第一个关键字:成长为主题。

最为明显的体现就是,行业美妆巨头纷纷闯入香水跑道,推动行业发展。

近几年来,我国香水产业规模不断增长,渗透率逐步提高,公开资料显示,2018年中国香水市场规模从150亿元增长到2023年260亿元,预计2024年市场规模将达到326.6亿元。

根据艾瑞的报告,预计2029年香水行业规模将达到515亿元。在这种背景下,自2024年以来,至少有20家企业进入了香水类跑道。

就国际品牌而言,欧莱雅重启了其香水品牌Atelier Cologne,同时,在亚太地区大规模开店,目前已在上海国际金融中心商场、北京SKP商场等核心商圈设立近10家珠宝店/专柜,并推出淘宝平台;

巧合的是,国内新老美容力量也紧密布局在这一领域。去年年底,中国高端香水品牌在中国免费集团三亚国际免税城和海口国际免税城设立了全球首家免税渠道门店。

同样,登陆资本市场不久的国内前沿美容品牌毛戈平也将推出第一款定位为奢侈品的香水,毛戈平早在之前就注册了同名香水商标。其招股书还表示,计划推出专属香水产品类型。

不难看出,在香水市场一片蓝海之下,全球美容公司都在努力成为香水品类的“抢手货”。

说到底,我们认为:

互联网信息和种草流量的努力促进了线上渠道的增长,促进了行业的高增长。根据专业美容研究机构的数据,2023年中国市场线上香水规模达到63亿元,复合增长率达到25%。预计2028E将增至172亿元,电子商务平台已成为香水行业增长的基础。

与此同时,情感消费也带动了“嗅觉经济”的蓬勃发展。调查显示,68.5%的香水客户是女性,近70%的用户年龄在18-35岁之间。女性消费者重视香水产品的情感价值,通过情感消费寻求精神慰藉,推动香味延伸产品需求不断提升;

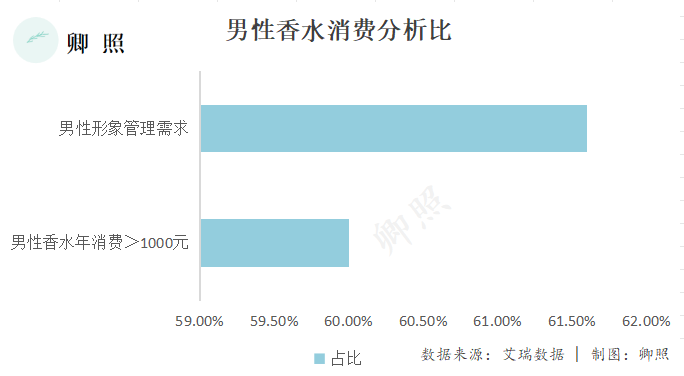

再加上“他的经济”的兴起,也构成了其向上发展的辅助力量,男性爱美的观念不断增加。据艾媒咨询,近60%的男性客户在2023年在化妆品领域消费超过1000元,61.6%的男性消费者认为自己特别需要形象管理;

因此,各种因素使市场不断扩大,转化为香水品类发展的主要动力。因为在消费降级的高档化妆品市场中,每一个有利可图的趋势都会被迅速捕捉和下注,珍惜成为美妆品牌考虑的主旋律。

根据资生堂2023年年报,其香氛品牌业绩同比增长21%;欧莱雅集团年报显示,2023年欧莱雅销售额达到411.8亿欧元,其中香水销售额占12.6%。

同时,中国本土品牌也不断涌现。截至2023年,中国香氛公司注册人数已连续五年超过200家,跑道进入玩家数量逐渐增加,进一步推动了香水市场的扩张,给用户带来了更多接触香水消费的可能性。

02

品牌:西式主导高档,国产香迎机遇

对于香水行业的第二个关键词,我们总结如下:西式主导,国内迎接机遇。

所谓西方高端品牌主导香水市场,就是占据全球主流规模。据欧瑞报道,2023年中国香水市场品牌CR5/CR10为51%/63%。香化和奢侈品巨头占据主要市场份额。随着行业的发展和完善,客户的香味习惯已经形成,集中度趋于正常,新兴品牌可能会获得崛起的机会。

目前国内品牌市场份额处于较低水平,2023年国内品牌市场份额仅为1.3%。但总体而言,国产香水的高端产品趋势明显。2024年,高档香水占香水市场的比重(96%)高于全球和其他成熟市场。海关总署数据显示,我国香水进口件均价从2015年的53元/件上涨到2023年的75元/件。

根据去年9月颖通集团发布的《2024中国香水香水行业白皮书》数据,中国香水香水兴趣群体已经超过6500万,与去年相比,19-22岁的人口比例增加了4%,3-5线城市的人口比例增加了5%。值得注意的是,男性对香水香味的兴趣也在上升。

但考虑到上述情况,虽然中国香水市场蓬勃发展,但仍被外资公司主导。以国内主流电商平台淘宝为例,TOP20香水品牌头部国际香水品牌市场份额为53%,同比增长16%。;但是在抖音平台上,国际商业香的份额达到61%。

虽然文献、观夏等当地香水品牌逐渐崭露头角,但中国香水市场仍然缺乏具有标杆意义的代表性品牌,这表明品牌格局在未来仍有广阔的变化空间。

从国产香水的发展来看,行业已经进入2.0时代,正在努力争夺西方主导市场中东方元素的香水话语权。由于强大的产品实力和品牌影响力,国内化妆品集团逐渐在消费者心中占据重要地位,实力不断增强,具备与国际巨头竞争时尚话语权的能力。

同时,国内香水品牌也在深入挖掘本土文化元素,探索具有独特民族魅力的东方香水,形成差异化发展路线。比如一些国内品牌通过延伸产品线进入香水跑道,借助现有品牌认知扩大香水品类。

03

商品:品类矩阵多样化,精品原料更芳香

对第三个关键字,可从产品层面揭示:多元化,汇聚原料味道。

第一,高档看小众香市场,大众价格同步上涨。

依据Future Market 根据Insights的研究数据,2023年全球豪华香水市场估值已达到127.4亿美元(约921.19亿元人民币),预计到2033年将达到232.6亿美元(约1681.85亿元人民币),市场增长趋势明显。

从近年来的投融资趋势来看,国际化妆品集团和奢侈品巨头纷纷布局高端小众香水品牌。比如2024年1月,欧莱雅投资了少数股权投资中国本土高端香水品牌观夏,突出了高端小众香水在行业领域的重要性。

相关分析显示,在大众市场领域,每年33.8%的消费者香水费用为501 - 在1000元范围内,消费者支出的31.4%为2000元。 - 500元之间,超过30%的消费者选择500元以上的香水。这意味着大众价格商品市场潜力巨大,主流消费市场正在逐步开放。

第二,整个产品定调向沙龙香、中式香、香延伸。

随着行业的发展和消费者需求的升级,消费者对个性的追求越来越突出。小众中式沙龙香凭借其独特性和专业性,在高端香水市场发展迅速,成为行业发展的重要突破点。

为了在新兴功能性香水领域占据前沿优势,一些公司甚至加大了R&D投资,致力于香水传播技术的创新。以科蒂品牌INFINIMENT COTY 以PARIS英菲曼蒂为例,其首期推出的14款香水,采用独特的“分子光晕”香味技术,精确控制味道分子挥发,持香时间长达30小时。

香氛市场的需求也很明显。数颖智库数据显示,93%的资深香氛用户愿意购买美容护肤品,78%愿意购买美容护肤品。香氛品类已经深度融入客户生活,满足了多样化的香氛需求。

最后,追求原材料质量带来的香味,是消费者的一大坚定追求。

在选择香水时,原料质量是顾客尤其是女性的重要考虑因素。艾瑞咨询研究表明,玫瑰(26.0%)、桅花(25.3%)、茉莉花(24.9%)、檀香(21.4%)是最受消费者欢迎的原料。

这类原料不仅满足了用户对个性化表达的需求,而且符合中性香水的潮流,成为品牌开发新产品时的关键选择,有利于提高商品市场竞争力。

04

写在最后

经过2024年内卷价格、高档下跌、消费降级,美容行业的细分赛道越来越出现,香水就是其中一个很有吸引力的蛋糕。

随着嗅觉经济跑道的快速发展,香水的应用不再局限于社交和工作场所,而是更多地被视为一种治愈情绪和表达个性的方式,一般不再局限于女性,这给了业内玩家越来越多的想象空间。

香水市场也将在2025年进一步爆发。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com