中概:值得用心“认知重估”

大家好!我是海豚君。

海豚君在节前年终总结结束时曾经说过:

"在中国资产方面,海豚君个人觉得没有必要进一步悲观,2024 2008年已经是宏观向下,股价也在上涨。经过几年的重估,中国互联网资产 10XPE 这是标准。然而,超越短期经济周期,中国许多互联网资产手握大量现金,市场份额增加逻辑,走出去 10% 长期 EPS 增长率没有问题。”

经过多年的打压,无论是理解的东风,还是宏观的东风,对区域中国资产的低估都只需要一场“东风”。

春节以来,中国证券交易所持续修复后,大家首当其冲的问题是,中国证券交易所还能追吗?本战略周报更多地讨论了这个问题。

下面是详细的分析

第一,“信念已经被碾碎了”

从2010年到现在,海豚君覆盖的中国互联网资产在年复一年的增长中只有两个大坑:2018年,贸易纠纷和经济下行叠加,后半段结束,即增长逻辑突破,导致海外中国资产暴跌40%,中国首次进行深度回调。

但是,与2018年的调整相比,2021-2024年是认知和信念全面崩溃的时期:

a) 前线炮灰在国际投资实力较量中;

b) 技术无用论:技术强国依靠硬技术,“商业模式”迭代则没有真正创新的移动因特网,只会“窝里横”;

c)因特网进入了巨人争雄时代,监管周期强劲。 通缩行业政策,抹杀垄断溢价;

d) 在移动视频时代,老玩家逐渐被拍到沙滩上,中国移动互联网格局重塑;

f)移动因特网商业模式出海困难,

到目前为止,国内互联网企业因为美元出海的问题,无论是股票轨道的增长、业务内部的扩张、投资和并购的发展,还是出海的想象,都被一一击穿,甚至回购的逻辑都成为了问题。

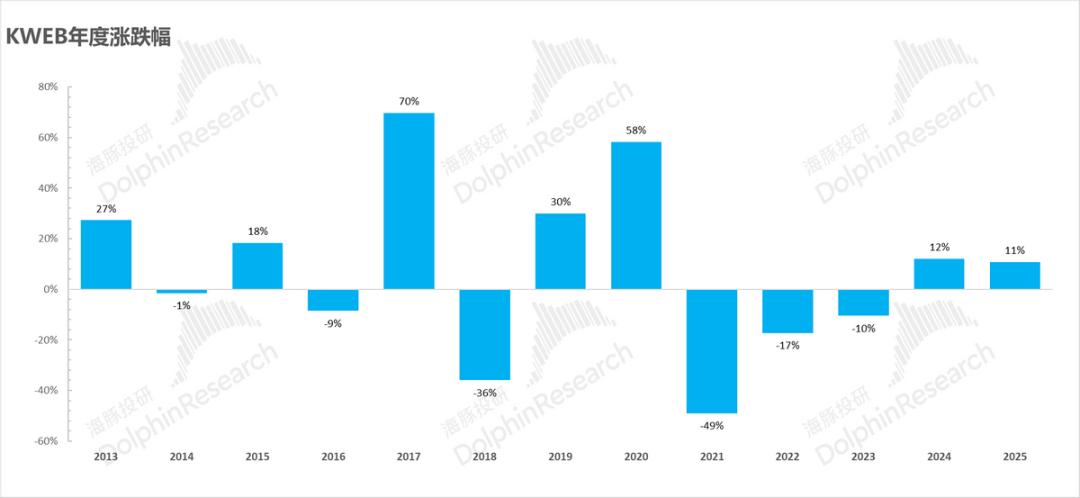

严重来说,在最糟糕的时刻,海外中概资产几乎成了“人人喊打”的过街老鼠。结果,2021年至2024年,经过四年的长期调整,2024年9月底至今的整个中概资产修复主要依靠政策方向性调整。

第二,“给点阳光就会灿烂”,值得一次认知重估。

在过去四年的持续下跌中,即使一些垂直类别的中概资产走出了市场份额上升的逻辑,一些在极端竞争中仍然取得了可观的增长,大多数企业也通过降低成本来释放利润。

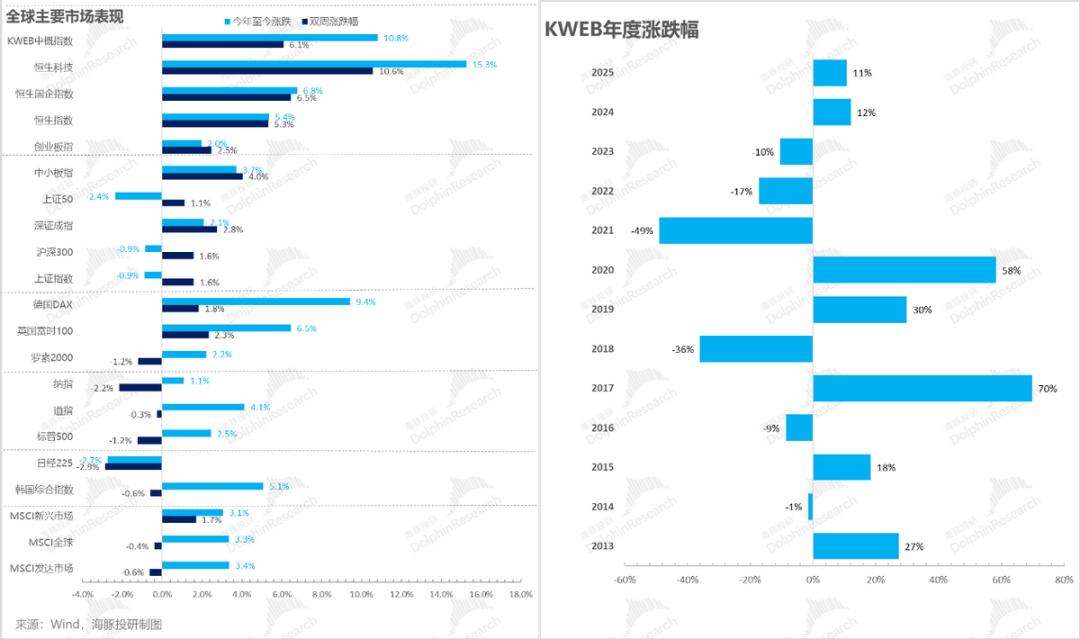

然而,在大多数基金眼中,这种利润释放是不可持续的。他们担心中国资产海外美元回购的诚意和持续性不足。在利润上涨的过程中,估值不断被挤压,类似竞争激烈的电商平台被挤压到6-10X。 PE、直播普遍8X PE上下。

中概值修复的第一步是2024年9月底的政策纠正——期待科技制造强国的浩瀚星辰,但同时也可以看到内需崩溃带来的短期通缩困难。

第二步,海豚君最初想要的是等待房地产和宏观稳定,居民去杠杆化已经结束(25-26年之间)。中国资产基于基本面开始第二波修复重估,每一个底端在震荡过程中都高于前一波。

而且短期的上升空间,主要来自:a.春节假期消费季节;b. 3月份两会前的政策预期,所以春节前和1月下旬是中国证券交易所上涨的好机会。基于此,海豚君在节前对中国证券交易所进行了整体加仓(详见后文调整表示)。

然而,在基本面修复之前,海豚君并没有报道对中国资产认知的希望:毕竟这几年估值挤压过程中形成的偏见太大了,没有真正的表现打在脸上。资本对中国资产的信念早已被打压,连“人渣都没剩下!”

而且回过头来看,当一点点变化累积到一定阶段,就会出现类似Deep的情况。 Seek这一带有资金群体认知重估的事情早就有了线索:

a. 在海豚君覆盖泡泡玛特的过程中,他开始意识到中国公司讲情感和故事的情感价值商品IP也可以顺利出海;从产能输出到品牌价值导出,中国产品的价值链正在向上爬;

b. 黑悟空的走红,TikTok重塑了海外视频轨道的格局,小红书在多个国家的下载榜上名列前茅;文化和中国故事的出海还有多远?

c. 而且最后的神来之笔是Deep Seek,春暖花开的秧歌机器人只能算是锦上添花。

从认知纠偏的角度来看,这一点极为重要:

a) 就国内政策激励制定而言:近年来,一些人一直有一个偏见——半导体和晶圆制造必须有所突破,硬件创新就是创新。阿里和腾讯是反垄断的对象。;在汽车智能化工厂中放置一套代码是政策激励的对手。

Deep Seek的突破在一定程度上反映了硬件的落后,在一定程度上可以从软件中找到补充。软件(Deep Seek)先进性,同样能形成核心竞争力,缓解硬件落后的连续性。

所以民营企业的创新,不管是硬件上的,还是软件上的,都应该受到鼓励。

b) 对于国外资金来说:即使被追逐,生存条件艰苦,中国民营企业科技公司“给一些阳光就会灿烂”的生存能力也是如此值得进行认知重估。

看到一些海豚君也说,Deep Seek的技术实力被夸得太过分了。over-rated"。而且海豚君关心的不是这一点,而是它所体现的国内民营企业与同行相比,生存能力更差。

然而,“认知重估”个体企业自身生存能力的思维确定性将比政府政策转变或宏观改善带来的估值重塑更可靠。

中国资产还能追吗?

所以这波波围绕着Deep 中国Seek资产的上涨主要有三个方向:

a.再一次认识到国内同类大模型的竞争力;

b. 由于Deep,上下游:如阿里云等。 Seek降低成本,大型应用渗透率上升,给公共云市场带来机遇;模型降低成本,给小米手机、联想笔记本等终端设备带来出货机会;

c. 金山软件、广联达等上游硬件生态机会,以及下游应用生态机会。

当然,Deep Seek导致中国资产认知重新评估的前提是中国资产估值足够低,与美股同行估值差异较大,美股同行短期内面临投入产出不平衡(高投入同时收益难以边际上涨)。

从个股来看,在海豚君覆盖的公司中,虽然有些公司已经逐渐接近乐观预期的范围,比如小米、中芯等。,但仍有大量互联网资产的机会。

与此同时,从外部市场来看,美国春节期间发布的经济数据:四季度GDP增长,A总数较弱(结构较强),b.二月份非农就业似弱(实力),c. 一月份居民消费支出强劲(再一次将储蓄率推向新低)。

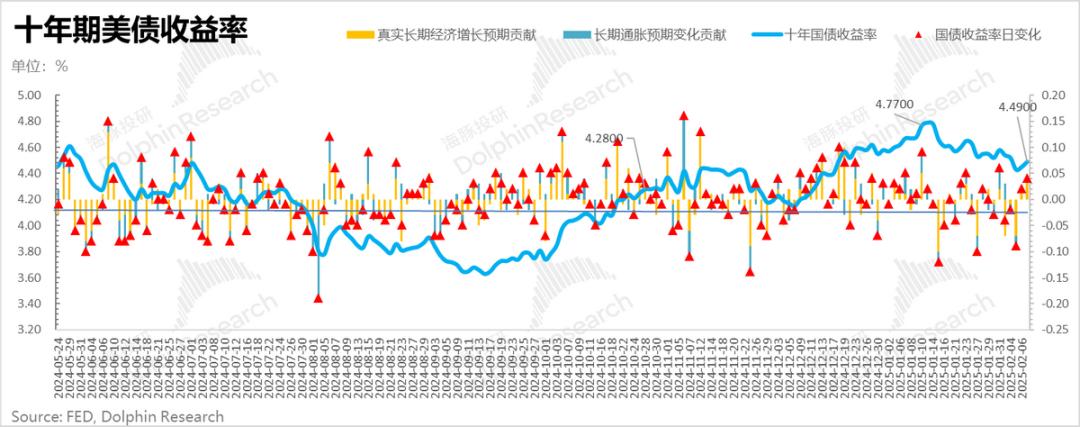

虽然这些经济指标本质上并不差,很难说服美联储在下一次大会上再次降息,但与之前不断“给油”的通胀预期相比,至少没有火上加油,也在一定程度上推动了10年期美债收益率的小幅下降。

至少2月份公布的外部经济指标,并未为中国资产修复创造艰难的外部环境。CPI和PPI数据将于本周发布。如果美国物价稳定,不给美元指数上涨的动力,中国资产应该在两会前夕有希望。

另外,从美股本次财报季的情况来看,未来半年,美股互联网科技股将投入CAPEX和OPEX高资本 AI人力投入 回归加速折旧三因素共振期(详细美股总结,海豚君将于近期发布),但从引导的角度来看,收益端的增速没有边际上升,无法支撑支出的稀释。

与此同时,特朗普再次启动关税大棒后,海外同行反击,美国互联网和科技巨头被视为本轮比赛的“目标”。例如,中国和欧洲都在对美国股市巨头进行反垄断调查。

Deep出现在这一背景下。 Seek时刻,自然会使资金再一次平衡不同类型资产的风险收益比。

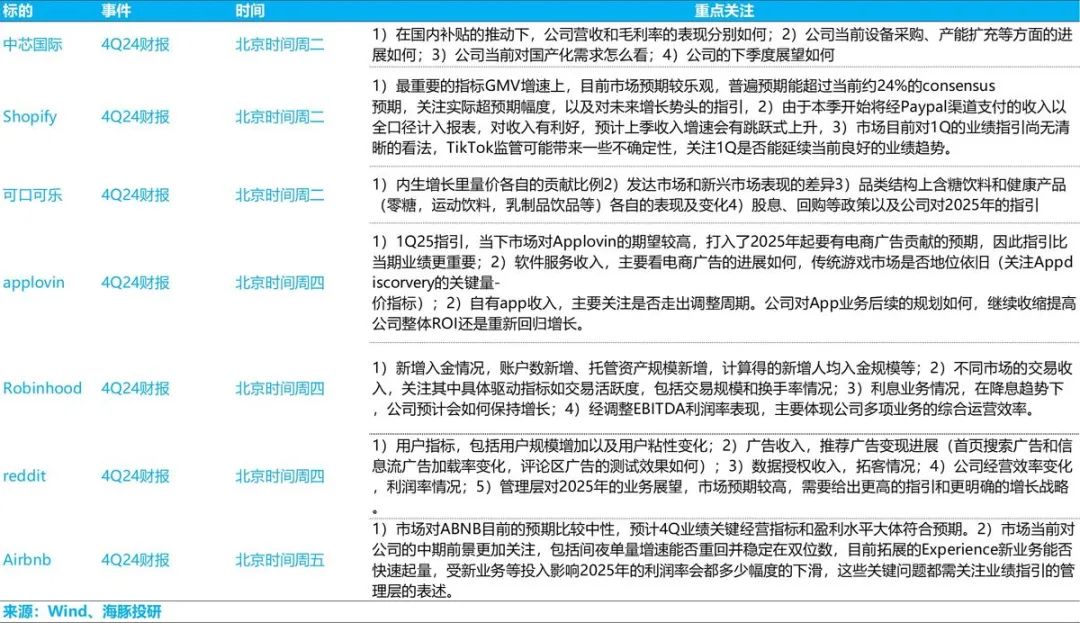

本周重点事件四、重点事件:

美国股市第四季度财务报告季到本周已经到了下半年,主要是一些垂直小龙头发布业绩。在中国资产中,最近持续上涨的中芯开始公布业绩。海豚君覆盖个股,重点如下:

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com