下星期,a股将迎来新一轮行情!

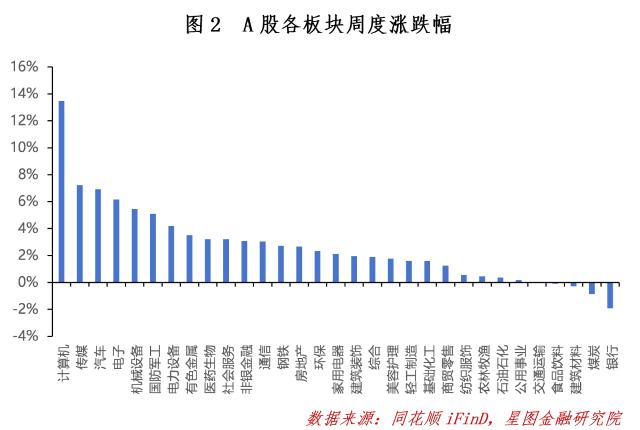

周内,三大指数集体收涨,创业板指数涨幅最大。从行业来看,计算机、媒体、汽车等涨幅居前,银行、煤炭、建筑材料等跌幅居前。市场上的交易相对活跃和完整 A 股票平均上涨 5.36%,赚钱效果好。

中国是宏观的 1 月财新制造业 PMI 为 50.1,前值 50.5,连续第四个月位于扩张区间;中国提出了一系列针对美国增加关税的对策,包括增加关税、出口管制、提起诉讼等。

本文逻辑

第一,投资前景

最近的市场回顾

第三,市场资金走势

第四,市场温度

第一,投资前景

策略前瞻:A 股票迎来了开局,DeepSeek 推动科技板块躁动。春节期间,因为 DeepSeek 冲击力持续发酵,美股中国资产、港股等表现突出,增加了节后。 A 股票高开的预期。虽然 A 股票开盘后一度下跌,但很快就迎来了补涨行情,推动外部持续上涨。

需要注意的是,是的 DeepSeek 影响不应该被视为简单的主题炒作。过去,中国的资产估值长期受到压力,主要是因为美国在技术上有优势。 AI 该领域占据主导地位,吸引了以七姐妹为代表的全球资金美股科技股。市场认为,AI 也许是第四次科技革命的先导,能在未来大大提高所有元素的生产率,引领我国取得竞争优势。

DeepSeek 横空的诞生极大地震撼了世界,美国在美国。 AI 自信的领域主导地位。事实证明,即使没有强大的算率支持,只有精致的算法设计才能达到类似的技术效率,甚至在一定程度上降低大模型的R&D成本。假如这种技术路线能够走通,在廉价大模型普及推开之后,AI 领域竞争可能会提前进入下半场, AI 这正是中国在下游商业应用领域的能力圈和竞争优势所在。

考虑到海外资金对中国资产的配置极低,美股科技七姐妹的涨跌增加,收益下降,从中美财务规划再平衡的角度考虑, A 以股票为代表的中国资产可能会迎来资本流入和估值的增加,其中下游可能会有更多的胜率和赔率,比如大模型和商业软件。

总的来说,短期来看,春季躁动还是有机会的。建议将持股向人工智能、半导体等方向倾斜,积极把握进攻机会;从中长期来看,我们仍然回到哑铃策略。最近收入调整很大,呈现出阶段性加仓的机会,技术仍然可以作为增强的方向。

技术角度:量比明显放大,指数面临均线压力测试。上证综指顺其自然 5 日均线一路向上,两市成交量迅速增长至一路向上 2 万亿上下。然而,在向上探索 60 在日均线附近,指数迅速承压下跌,幸运的是,下面的动能仍然很强。就日度指标而言,MACD 红柱仍在放大,说明拉升力度仍在不断积累和增强,BOLL 指数突破中轴压制,市场可能还没有结束。但是需要注意的是,短期 RSI 已经升到 71.72,升至超买区间。建议边走边看,关注指数能否顺利突破。 60 日均线。深证指数和创业板指数的走势大致相似,区别在于深证指数突破。 60 日均,创业板指南在日均线 60 日均线下降。

市场方向:DeepSeek 上线 20 天全球日活 DAU 突破 2000 万,成为世界上增长最快的。 AI 应用。截至 1 月 31 日上线仅 21 天,DeepSeek 日活跃用户 DAU2215 万,达 ChatGPT 日活用户的 超过豆包的日常客户41.6% 1695 万。

宇树科技机器人春晚风头正劲。蛇年春晚,张艺谋导演创意结合舞蹈节目《秧苗》 BOT》该节目由宇树科技的人形机器人和新疆艺术学院的演员联合主演,引起了极大的关注。

日本计划对十多种半导体相关物品进行出口管制。商务部回应称,一段时间以来,我国个别国家安全概念泛化,出口管制措施乱用,制裁和打压中国半导体等行业。日本计划实施出口管制措施,将影响产业链供应链的安全稳定,影响企业之间的正常业务往来,损害两国企业的利益。具体来说,以下三条线可以持续关注:

(1)DeepSeek 冲击力,重估价值,有望成为全年主线的人工智能板块:DeepSeek 发布代表着中国在人工智能领域的领先地位,显著提振了全球基金对中国资产的信心。同时,大模型成本明显下降,有利于下游商业化领域的快速普及和推广。人工智能板块有望复制新能源、茅指数等市场,全年走出上涨行情。

(2)机器人板块技术进步,商品完善,有望迅速增加成交量:新年以来,机器人行业一直保持强势。随着技术的进步,机器狗、人类机器人等各种产品逐渐进入完善定型阶段,相关企业的业绩有望进入快速增长阶段,这往往伴随着股价的快速上涨。机器人行业仍有很大的升值空间。

(3)海外控制、国产替代、半导体板块有望反转业绩:随着中美摩擦的加剧,西方逐渐加强了对中国的技术封锁。国内替代已经成为规避风险的唯一途径。中国公司技术进步很快。随着国内大型模型对计算能力的需求越来越大,在杰文斯谬论的作用下,中国科技企业对计算能力的需求将会增加,半导体企业的业绩有望复苏。

最近的市场回顾

(一)A 股市场

周内 A 股票集体收涨,9 大指数集体上涨,市场盈利效果良好。就市场风格而言,小盘股保持强势,持续。 4 周跑赢大盘,国证 2000 大涨 沪深同期5.37% 300 和上证 50 各自上涨 1.63% 和 0.95%。增长表现优于价值,科技创新 50 创业板指数分化不大,各自上涨。 6.67% 和 5.36%,均优于上证,价值风格占主流。 50 和沪深 300。

就申万一级产业而言,周内 27 个别一级板块上涨。在计算机、媒体、汽车等领域,涨幅最高。主要是 DeepSeek 由此引发的科技狂潮逐渐蔓延。大幅下跌的包括银行、煤炭、建筑材料等。,主要是前期规避风险的资金从收入板块撤离,回归到盈利效果更好的科技板块。本周大部分板块的表现都比上周好,24。 个别板块继续上涨或下跌收窄。总体而言,当周行情不错。

(二)基金市场

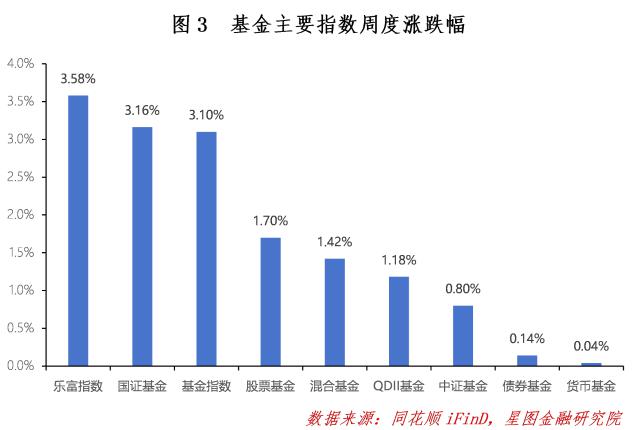

本周各大基金指数表现良好,主要受资本市场反弹影响。乐富指数、国证基金、基金指数等涨幅均超过 3%,估计绝大多数股票基金净值都会上涨。逐步消化市场 DeepSeek 在冲击和关税威胁之后,海外市场迎来了一轮修复,QDII 型基金上涨 1.18%。由于节假日票息收益的集中计入,但债券型和货币基金各自上涨 0.14% 和 0.04%的收入超过了平时的水平。

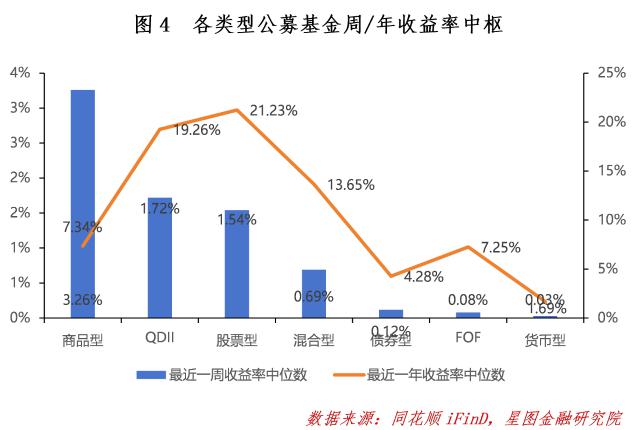

本周基金收益中心表现分化,商品型表现最佳,周回报中心达到 3.26%,主要是因为黄金价格不断创下历史新高。股票型基金也表现不错,周回报中心环比上升。 1.18pct,在所有类型的基金中增长最多。就年收益中心而言,绝大多数基金类型的回报中心都在上升,只有 QDII 类型和货币类型仍在下降,股票类型和混合类型的年收益率中心环比增长均超过 3pct。股票基金年收益中心达到 再次超越21.23% QDII 类型基金,在所有类型基金中排名第一。

三、A 股票,基金市场资金动向

本周主力资金净流入。就申万一级产业而言,流入产业 30 个,净流入将近一周 2382.82 亿元,春节躁动来临时,资金正在积极回流交易。其中,计算机、电子、机械设备和汽车的净流入 719.01、302.82、212.50、200.77 亿元;净流出方面,只有银行净流出。 46.76 亿元。

周内开放认购基金 27 仅涉及博时、广发、国联安、海富通、华安、华泰柏瑞、华夏、中欧、太平等。 12 家庭基金公司,合计 286.12 亿元。本周认购基金包括 4 只有17只主动权益基金, 只有指数基金,4 只有债券基金,2 只 QDII 型基金。总体而言,尽管开放认购基金的数量并不多,但市场认购热情明显上升。

第四,市场温度

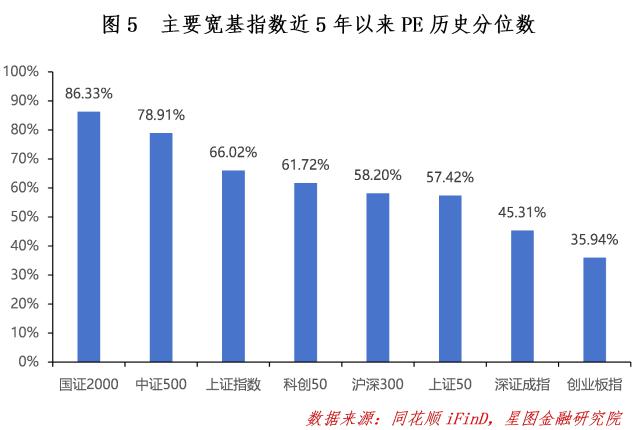

从近 5 从年度到现在的分位值来看,A 股票主要指数估值处于相对较高水平,尤其是中小盘。 500 达到估值分位数 78.91%,国证 2000 达到了 86.33%, 而且还在继续提升。低位指数出现轮动补偿性上涨的迹象。比如前期深市估值低于沪市,周内深证指数估值分数上升。 7.12pct,创业板指估值分数上升。 4.05pct,在所有指数中名列前茅。总的来说,沪市估值高于深市,增长估值高于价值,小盘估值高于大盘。后续涨幅估计取决于板块之间的轮动和基本面的改善。

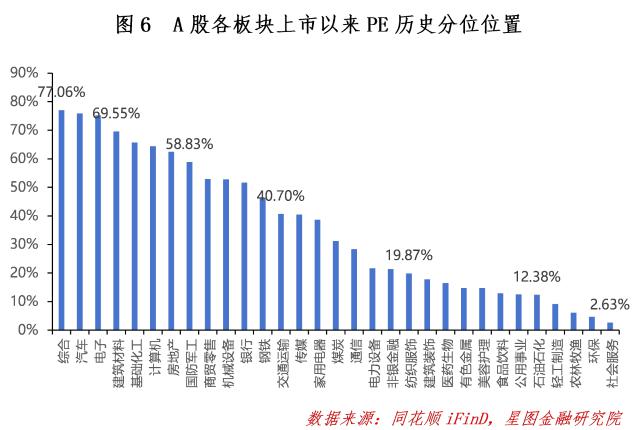

根据申万一级行业的分位值,自上市以来,截至 2 月 7 日收市,共有 24 个别板块估值修正,估值分位数平均增加 2.46pct。计算机、机械设备、汽车等板块的修复幅度最大,主要是 DeepSeek 热度全面蔓延到科技板块;银行、纺织服装、煤炭跌幅居前,主要是节前避险资金流出,科技与收益板块轮换。该板块的中位值为通信(28.34%),中位值有所回升。

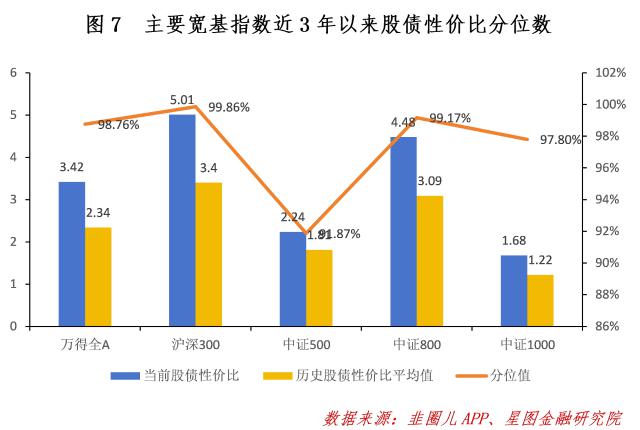

从 3 从年度股债性价比来看,截至 2 月 7 日,万得全 A 与十年期国债(1.60%)相比,市盈率倒数 3.42,环比 而且历史平均值为0.07。 2.34,处在近 3 2008年绝对高位,历史分位位置在 (即性价比高于98.76%) 98.76% 时间),环比 0.41pct。沪深 300、中证 500、中证 800、中证 1000 股票债券的性价比历史分位值各在各处。 99.86%(环比 1.51 pct)、91.87%(环比 0.81pct)、99.17%(环比 1.10pct)和 97.80%(环比 -0.41pct)。与上一期相比,股市整体性价比有所上升,主要是因为国债利率迅速下降,导致股市性价比被动上升;中大票性价比增长较大,发票性价比甚至明显下降;现在购买并拥有 3 年利润率为 100%,保持不变;10Y 国债利率环比 -5.74BP。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com