八亿中国人吃过生抽,要去港股IPO。

1955年,刚刚合并的海天酱油厂首次向香港出口产品。出口产品包括7吨酱油王、1吨香菇酱油和0.4吨柱侯酱。8.4吨是海天酱油厂漫长出口之路的第一步。

70年后,海天叶巍于1月13日向港交所提交上市申请,寻求a股和港股双重上市。此前,海天叶巍宣布“二次上市是为了进一步推进全球化战略,提升国际品牌形象和综合竞争力。”

海外布局的背后,是海天在国内市场的增长已经进入平台期。近五年来,海天味业的营收和净利润同比增速逐渐下降,其中2023年营收同比下降,而纯利润连续两年同比下降。

由于多方面的原因,海天在国内市场面临着业绩压力。

一方面,海天大量产品通过经销商远销B端,即全国餐饮业。2022-2023年,国内中小餐饮业经历了大洗牌。根据久谦的数据,2023年全国新开的餐饮店数量为298万家,新关闭的餐饮店数量为354万家,总体减少了56万家。作为我国餐饮业最大的生抽供应商海天味业,压力也得到了传递。

另外,国内还有很多区域性的调味品牌,市场份额比较分散,头部品牌的市场份额也不高。按照2023年的收入计算,中国调味品行业前五大公司的市场份额集中度为10.9%,低于美国和日本的24.0%。与世界其他调味品巨头相比,海天在国内市场并没有表现出足够的统治力。当市场环境不好的时候,他们不能从同行那里抢太多生意。

即便如此,海天仍然稳居国内调味品行业的首位。在品牌音量、商品积累、供应链和渠道优势的加持下,同类产品(尤其是新品牌)暂时很难撼动其地位。不能涨也不能跌,更接近海天目前的情况。

所以,海天这次寻径国外市场,更像是一场未雨绸缪,居安思危。

近7000个经销商,承担200亿的销售额

海天味业除了产品之外,最大的竞争力就是营销渠道。

与一些主要从事电子商务和专柜销售的消费品不同,酱油、油耗等调味品行业是一个高度依赖线下经销商的行业,面向普通消费者的电子商务渠道和面向食品加工企业等大客户的直销渠道占营收的比例极低。

海天味业的招股书显示,截至2024年9月30日,其经销商网络已有近7000家经销商。海天味业拥有2000多名与其营销体系相匹配的销售人员,覆盖了全国几乎所有的地级市和近90%的县级市,成为中国覆盖面最广的调味公司。

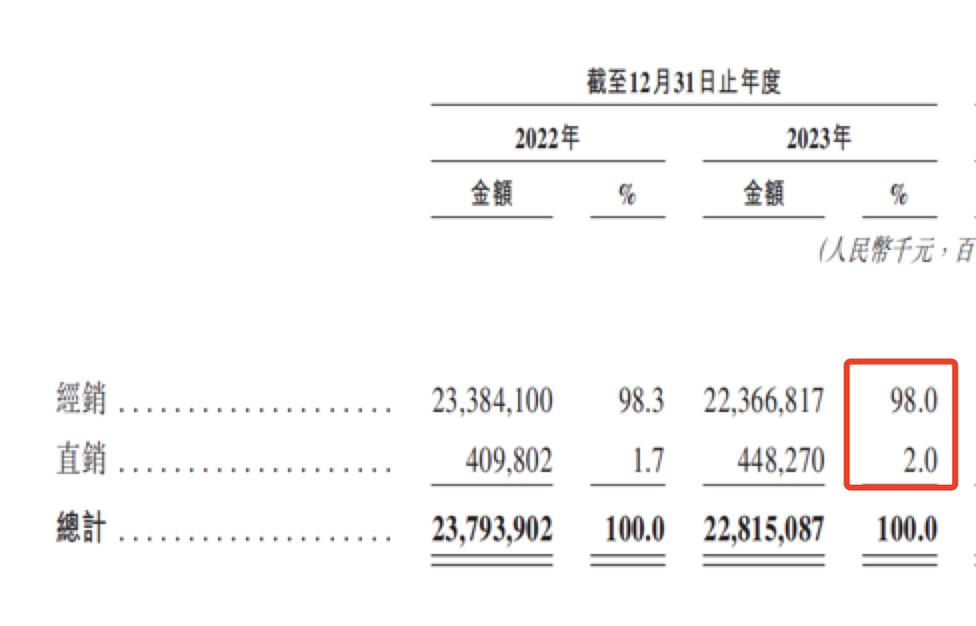

经销商带来的收入也构成了海天收入来源的绝对主体。2023年,海天味业经销渠道收入223.67亿元,占98%;而且直销收入仅为4.48亿元,占2%,经销渠道收入是直销收入的近50倍。

海天叶巍的营销团队负责实施销售政策,扩大销售和经销商网络,监督与经销商的关系,而不是直接面对C端客户。遍布全国的经销商网络是海天叶巍延伸到无数超市的触角,送到超市货架上,消费者可以用手拿到。

过去零售业中,经销商的数量和忠诚度,很大程度上决定了一个企业的环城河。因此,当零售业进入电子商务时代时,海天味业并没有受到很大的影响:传统经销商的货架摆在电子商务无法到达的地方和无法到达的群体面前,所以他们与消费者的联系并没有丧失。

传统渠道并不新鲜,但事实证明,它在电子商务时代仍然有用。在经销商体系下,海天味业可以将产品投放到各种实体店,从大型商场、便利店到调料店、农贸市场,覆盖面很广。

多层次的经销商体系也有助于商品在下沉市场根深蒂固,深入三四线城市、县、镇、社区,最大限度地扩大市场范围。因为经销商已经扎根到离消费者最近的物理距离,可以根据消费者的反馈及时调整,灵活性更强。

另外,日常使用的调味料,一个非常频繁的消费场景就是“家里没有临时下楼买一瓶”,对随时随地都能买到有很高的要求。实体货架上的发生可以帮助其建立在客户之间的信任关系。

传统渠道的另一个无形优势是,对于品牌来说,物流、仓储等成本可以转移给经销商,甚至售后服务也可以由经销商承担。那是看起来洋气的电商渠道所不能做到的。

另一方面,一些拼命想和用户交朋友的品牌,品牌种草 一套直播卖货组合如火如荼,但背后还是要挤进线下超市的货架,即使进入盒马等线上零售占比较高的超市,也能获得稳定的销售渠道。

这是海天味业等“老前辈”经过几十年的积累打下的领地。经过几年轰轰烈烈的新消费浪潮,海天、老干妈、李锦记、十三香等熟面孔依然在调味品的货架上。

寻径海外,竞争激烈

此前,海天味业于2014年在a股上市,截至2025年1月16日收盘,总市值2330亿元。多年来,海天有足够的现金流。这一次,寻找港股二次上市的主要目标是寻求更多的海外市场机会。

但是海天最具竞争力的生抽品类,在国外,尤其是欧美饮食文化中,并不十分普遍。在2023年,全球生抽和酱油产品的市场规模为2605亿元,而中国生抽和酱油产品的市场规模为1004亿元,占比高达38.54%。在中国市场之外,日本、韩国、东南亚紧随其后,亚洲国家不仅是酱油的主要生产商,也是酱油的主要客户。

根据招股书中的表述,海天认为其在海外市场的机会主要来自两个方面。

第一,随着亚洲餐饮业在世界范围内的渗透和普及,亚洲餐饮中常用的调味料,如酱油,也有机会提高欧美市场的渗透率。

二是利用在生产实践中积累的技术、产品研发、供应链管理、生产经营等方面的能力,再利用中国菜系调味品的研发经验,开发符合海外饮食文化和烹饪习惯的产品。

酱油和蚝油是目前海天产品线中销售的绝对主力军,商品销售占70%以上。;调味酱产品销量10%,主要是豆瓣酱、辣酱、甜面酱等。南北中餐常用。番茄酱、鸡精等欧美饮食文化中常用的调味品在目前的业务中所占比例极低,也是海天味业出海的机会。

稳坐国内调料榜首27年后,海天味业的出海蓝图看似合理,但在寻找海外之路时,海天将面临极其激烈的市场竞争——这需要从世界各地的传统调料巨头那里抢生意。

根据2023年调味品业务产生的收入计算,海天是世界第五大调味品公司,前四名分别是联合利华、卡夫亨氏、雀巢和美味的食物。其中,联合利华于2000年收购了家乐,雀巢于1947年收购了美极。

在国内市场上,海天所具有的优势,在国外市场与全球巨头竞争时,已不再显著。

在品牌方面,家乐、美极、亨氏、美味等品牌起源于19世纪,在100多年的时间里占据了欧美几代人的餐桌,品牌知名度不可能一蹴而就。连中国顾客都很熟悉。家乐汤宝、美极鸡汁土豆泥、亨氏番茄酱、美味拉酱都是超市货架上的常客。

从渠道来看,全球四家调味品业务收入最高的公司也是供应链和销售链最完善的快速消费者公司。联合利华在全球约150个国家和地区拥有5.7万家供应商,在前十大新兴市场拥有经销商提供的服务零售店440万家,调味品甚至只是其业务领域的一小块。

更重要的是,大部分调味品的消费场景都是线下的,电商不可能成为出海路上有力的突破口;用户对调味品牌和产品的粘性极强,不会对新产品产生太多好奇。在国内市场,这就是为什么海天等老品牌在行业内处于领先地位,无法对新品牌产生有效影响的原因。当海天想介入国外市场时,攻防趋势不同,巨盾交给了对方。

世界各地的调料巨头,都是“老字号”。

然而,激烈的竞争并不意味着游戏已经决定。10年前,奉扎克伯格为创业导师的中国互联网人,从来没有想过有一天美国网友会为了使用中文社交软件,每天开翻译器。到目前为止,一些外国客户已经在小红书学会了中国蒸蛋,在刚出锅的鸡蛋羹上倒入酱油和香油制成的酱料,撒上一把葱花。

把酱油蚝油送到西方人的餐桌上,或许不是天方夜谈。

(标题中使用的“8亿中国人”,数据口径来源于招股书,原文表达为“在中国,我们有近8亿客户接触。 家庭渗透率为80%。 。)

参考资料:

2024年,李昕升起了江西科技出版社《生抽:独特的中国味道》。

孟一,“354万家门店倒闭,餐饮业主的生活方式在哪里?”,餐观局。

佛山市海天调味食品有限公司 招股书

本文来自微信微信官方账号“刺猬公社”(ID:ciweigongshe),作者:陈梅希,园长,编辑:园长,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com