外环外是上海二手最痛的地区。

最近听到一个减价案例,整个人都不好了。

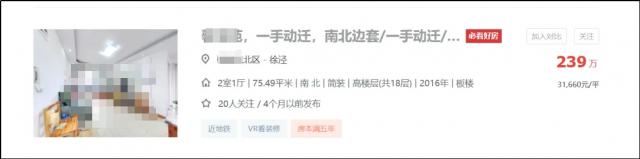

青浦徐泾的中介小哥告诉我,这附近的馨浦苑有一套两居室挂牌价格。 239 万

去年这个时候,同房型的成交价格仍然存在。 320 万上万下,换句话说,短短 1 年 25% 没了

这一减幅并不陌生

2021 2008年,我在浦东金桥上车的两个房间现在也下降了。 只有这一个,22% 22% 用了 3 年

中介朋友说,类似于馨浦苑。 2024 每年经历的价格波动并非例外。

听了这话,我有点困惑,但我也留下了一颗心。

当中介介绍价格时,难免会说市场很低。

即使是同一个房间类型,不同楼层的不同装修也能带来不同的价格。

所以我要选择数据 看看今天市调的方式。上海外环外二手支部市场的真实情况,看看上面的案例是极端还是普遍?

这个数据也是如此 市调带回来的内容让我意识到。

长期以来,我们一直关注整个城市的二手,从来没有想过这里的外环外环。也许是今天二手市场上最痛苦的地区。

量去化,跑得最慢

如今的中介小伙伴基本都是同城工作。

对他们来说 2024 每年都有一次特别的经历,就是比外环内更快的去化速度。

外环反而越来越慢

此外,环外青浦赵巷板块某项目为例,交易主要集中在上半年。

同样的问题还是同样的问题,这是个例还是普遍?

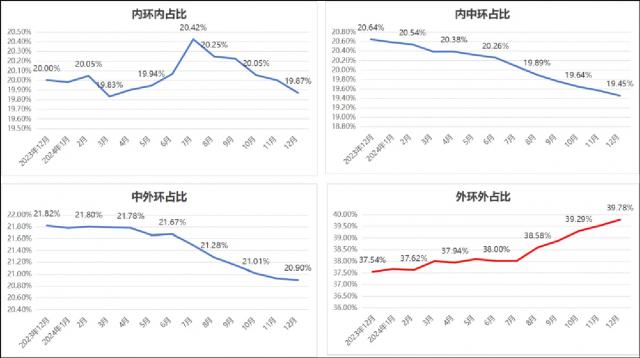

所以我拉了两个数据,第一个来的不是交易量,而是各环线的挂牌数量。

而且是存量上市,也就是每个环线每个月都没有卖出的房子占全市房子库存的比例。

过去 1 每年的数据都在这里,你会看到外环外是外环。“逃避”数据的数据

其走势与全市市场不同,也与其它三条环线明显不同。

过去 1 每年各环线(存量)上市比例占比。

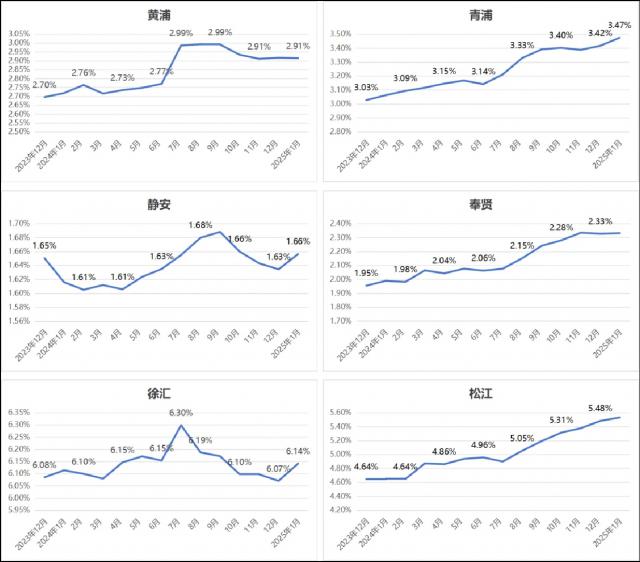

当我稍微细化到各个区域的这个维度,你会看到黄浦、静安、徐汇等核心区域的存量占比相当稳定。

然而,在纯外环外地区,如青浦、奉贤和松江的存量住房比例明显上升。

过去 1 每年各区(存量)挂牌数量占比

我明白这样的对比有点残酷。

但更残酷的应该是二手市场背后的去化逻辑。

也就是说,全市二手去化大踏步前进的时候外环外成了跑得最慢的那个

也是去化最难的一个

这一数据也直接关系到交易量数据的走势,也是我带来的第二个数据,交易量

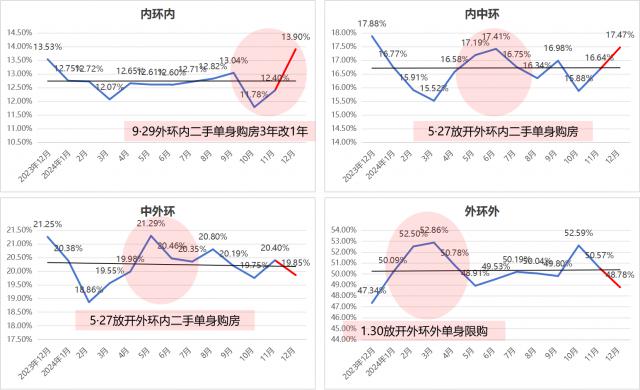

从绝对数量来看,外环外肯定是最多的,但是如果换算成比例,可以看到二手内部的静水流深。

几乎所有的“内”字头都呈现出翘尾的趋势,比例越来越高。

“外”字头的两个人都在年底低头,占比下降。

房子是越卖越难还是越卖越好,一目了然。

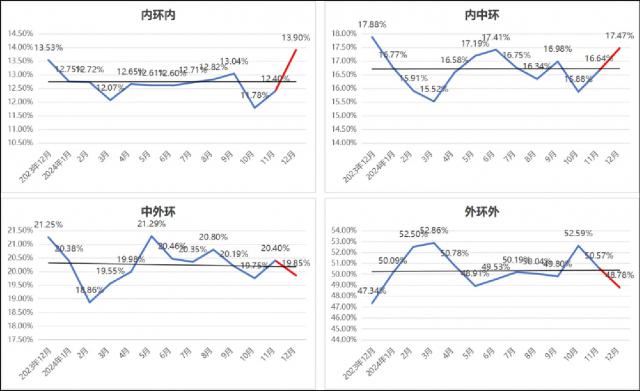

过去 1 每年各环线成交量占比

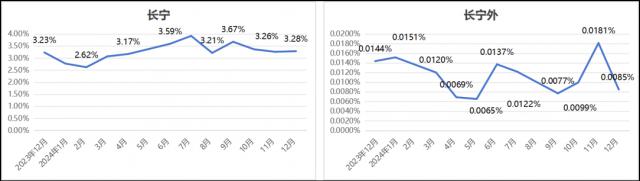

不要放弃,我也把跨环线的单个区域调出来。

这样一来,整体走势稳定的区域,细化到其外环外也依然波折起伏,向下

过去 1 年长宁与长宁(外环外部)的成交量占比

这个背景就是今天外环外二手市场的背景。

从此我开始有点相信中介小哥讲的体验市场。

这也是从这些数据数据开始的。铺垫了外环外的整个二手故事

有点刺骨

这种价格刺痛了谁

市调那天嘉定南翔的小哥跟我说,那里有一个叫翔和雅苑的小区,性价比挺高的。

两室类型相同 2023 年 11 月成交价 317 万,2024 年 11 月成交价 260 万

尽管没有开头小哥讲的馨浦苑虚张声势, 17% 的幅度

对于这种刺痛,我深有体会, 2024 年初上车的老破小也在 2024 每年都会经历价格波折,但也只是 10%

因此 2024 这几年外环外二手价格经历了什么?

类似 30%、17% 减幅是极端还是普遍?我分三步说。

第一个是最不值钱的挂牌价格,但幸运的是充分真实。

我拉出过去 1 每年各环线挂牌价格走势,外环外确实是过去一年跌幅最大的。

能看到同比 2023 年 12 月,2024 年 12 每个月都有最大的下跌

但是市场只有不超过 5% 变化,不可能

所以我把成交价格数据拉到了全市。

更具体地说,我只拉了内环和外环,可以解释问题,不会被其他数据所困扰。

但是,我可以告诉你的是,二手成交价格在过去。 2024 年经历过 10-11% 上下的变化

而且这其中外环外显然比内环内跌幅更大

特别是将那些跨环线的区域拆分为外环内外环外,更加明显

我随机拉了几个跨环线较多的区域。

外环外部部分全年减幅明显高于全区均值

但说实话,这只是网上签约数据,我更喜欢链家数据。

或者是一线作业中介的体验数据

我的中介朋友给我反馈的市场体验大概是这样的。

在同一个老破小产品中,他们曾经在过去 1 这几年的价格变化大概是这样的。

内环区域及区域周围的教育医疗设施具有一定的均好性,一房老破小小。

2023 年底成交价格为 300 万左右,2024 年成交价在 270 万

同比起伏 -10% 上下

外环外地段也有一定的地铁商业教育、医疗等配套设施,没有明显的硬伤。

2023 年底成交价格为 200 万左右,到 2024 年成交价在 165 万

同比起伏 -17% 上下

因此,这些小哥哥是对的 17% 或是 25% 变化一点也不令人惊讶

对外环市场而言 2024 2008年确实经历了一些波折,但在数量的加持下,我们忽略了它。

您认为这是件好事吗?

一方面,你可以清楚地看到泡沫被轻轻省略了;另一方面,作为业主,我不自觉地揉了揉心脏的位置。

为何如此,为何偏偏是外环外环?

今日去看外环外这样的数据,我们会不自觉地提出很多大而化的理由。

比如内环内更加保值,比如内环内轨交商业教育的医疗资源配套比较齐全,所以 ...

但是说实话,这些归因和多穿衣服一样没有意义。

行有不得反求诸己

几年前,当我看到这句话去百度的时候,大概意思是当我得不到结果的时候,试着反思自己。

除了人生哲学之外,我认为这句话也适用于许多事情。

如今,外环外区有自己的产业和配套设施,尤其是南翔和莘庄。为什么数据跑得最慢?

对外环外而言,这里不仅仅是二手挂牌的一半。

它还有巨大的新房供应。

新交付的新房在青浦路边随处可见。

事实上,今天上海新房供应和存量的主战场仍然在外环外环。

2023 年度外环外新房供应比例达到 70% 、2024 每年可售新房的比例高达 80%

巨大的新房供应池自然分流了外环外的需求。

这样就使外环外次新存在的感觉非常低,特别是在新房还限价的时候。

除此之外

2024 每年都有一个独特的政策原因。

这一点可以从每个环线每月的成交比例变化中看出。

外环外新房单身限购 二手放到内环二手,购买力也有方向性牵引。

1 月 30 在日外环外放开单身限购后,外环外部 2-3 月份迎来了成交比例的高峰

以此类推后面的 5 · 27 和 9 · 29 还不断将购买力牵引到内环内环内环

这里有量的前提,价格似乎也不难理解。

而在需求无法支撑的情况下,过去涨得有多猛,现在就会跌得有多干净。

外环外的二手次新应该是 2021 2008年那波上涨的潮儿

在宝山顾村附近的几类房源中,20 年龄超过10-15岁。 年龄的次新,10 年内房龄的次新形成了房价从低到高的链条。

那种 2010 几年前后,周边地铁、周边地区以及商业和教育等配套社区几乎领先于整个板块

站在 2021 如果年底去看同比数据,如果老破小涨幅的话 5-10% 如果是这样的话,次新的涨幅差不多是 10-15%

这一涨幅反过来也是建立起来的。

当你去看看老破小的减幅和周边新的减幅时,他们最初的增幅就是现在的减幅。

以馨浦苑为例,这是青浦徐泾板块搬迁房屋的标杆,而周围名字非常相似的馨乐苑就是典型的老破小

馨浦苑 2016 年交房,对面是学校,靠近地铁。买房时的这些有利因素在房价上涨中迅速实现,在市场上涨的地平线上有更高的议价权。

现在两室的价格,在这两个小区之间的差别就不那么明显了。

也许今天要说的不是外环外的一条环线。

本质上,只要原因端出现类似的供需关系,所有环线都会有一个结果。

所以背后形成逻辑很重要。

如今,内环内自身内虹吸形成购买力。

中介朋友告诉我,他的客户考虑的第一个问题是在外环内还是外环外。

"接手的人是否更多"

而且外环内是那个让几乎所有顾客都更有底的人。

这个背后是更加密集的教育医疗商业轨交,更加产业合理分布。

他还开玩笑说,即使遇到拆迁,也是内环内的希望更大。

在过去的十年里,我们看到南翔、莘庄、七宝、徐泾等点状板块抓手走出外环内楼市。

你会看到今天提到的所有“形成逻辑”实际上都可以发生在外环之外。

那也是当年上海多中心存在模式的信心。

而且现在更值得我们思考的是什么?更多的使这些点状抓手形成线连成面。

而且这似乎可以成为一切的基本面,包括房价

以上是巧克丽丽的正文。

这真的叫卢俊微信官方账号第一。5808篇原创文章

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com