开源证券:给万科A加持评级

开源证券有限公司齐东股份有限公司 , 胡耀文 , 最近杜致远对万科 A 调查报告《公司信息更新报告:销售规模同比下降,量入为出维持投资》进行了研究和发布。本报告是万科。 A 给予加持评级,当前股价为 7.05 元。

万科 A ( 000002 )

减少利润预测,保持“加持”评级

房地产行业仍处于调整阶段,公司积极推进库存去化,同时积极借助大宗交易,REITs 解决经营压力,如发行、金融支持政策等。只有艰难,才能展现勇气,我们期待万科能安全穿越周期,构建房地产企业发展新模式。考虑到库存减值的压力和较大的折扣,我们降低了利润预测,估计 2024-2026 每年公司归母净利分别是? -196.90、-19.92、17.51 原值分别为亿元(原值分别为 -60.50、0.75、27.55 亿元),EPS 分别是 -1.65、-0.17、0.15 元(原值分别为 -0.51、0.01、0.23 人民币),当前股价对应 2026 年 PE 估值为 47.5 两倍;考虑到公司销售规模相对稳定,月销售可以维持在一起。 200 超过1亿元,保持“加持”评级。

销售额同比下降,平均销售价格下降超过 11%

2024 年 12 每月,公司实现销售面积。 172.7 万平方,同比下降 实现销售额的32.72% 233.4 同比减少1亿元 29.23%。2024 公司每年累计实现销售面积 1810.7 万平方,同比下降 实现销售额的26.57% 2460.2 同比减少1亿元 34.59%。2024 年 12 月份,公司项目销售单价为 13515 元 / 平方米,同比增长 5.19%,2024 公司项目每年累计销售单价 13587 元 / 平方米,同比下降 10.92%。

新增 4 宗土地储备,持续 3 每月获得新项目

2024 年 12 月份,公司获得 4 土地,共占用土地面积 21.3 建筑面积万平方米 49.6 权益建筑面积万平方, 35.6 万平方,权益地价 23.7 亿元。2024 年 12 月份,公司没有新的物流地产项目。本月公司获得的项目均位于广州、天津、贵阳、唐山,每月征地力度较大。 16.1%,与 2024 年 7 月份持平,是全年征地力度最高的月份。2024 每年新增一万元 15 一个项目,总地价 124 总权益地价亿元 62 1亿元,征地强度为 5%,低于 2023 年与 2022 年(均是 22%),公司在征地时仍处于收缩状态。

风险提示:行业恢复不及预期,政策放松不及预期,企业销售恢复不及预期。

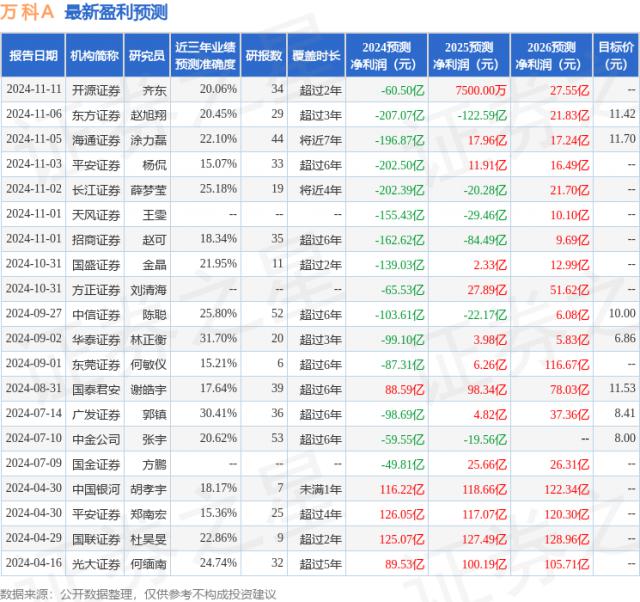

根据近三年发布的研究报告数据,华泰证券林正衡研究员团队对该股进行了深入研究,近三年的预测准确度平均值为 预测31.7% 2024 年度归属净利润为亏损 99.1 亿。

最新的利润预测细节如下:

此股近期 90 天内共有 15 家庭机构给予评级,购买评级 7 家庭,加持评级 7 家庭,中性评级 1 家;过去 90 天内机构目标均价为 10.59。

本文为证券之星公开信息整理,由智能算法生成(网信算备) 310104345710301240019 号码),不构成投资建议。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com