2024年,创业公司刷新了美国药圈融资记录,为什么“独爱”这种中国药物?

药业圈的 BD、NewCo 忙碌了一年,临近 12 月底,今年最精彩的“赢家通吃”终于上演了。

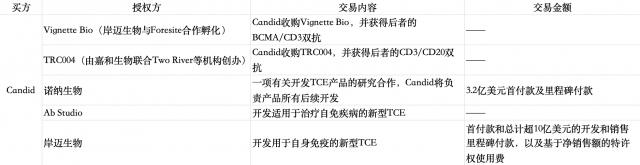

最近,成立只是 3 美国“黑马级”创新药企业个月 Candid Therapeutics 连续官宣 3 项相关 TCE 商品交易,披露金额超过 13 一亿美元。算上今年 9 月收购的两家公司 TCE 概念创新药企业,Candid 已密集完成 5 起 TCE 商品合作,而且所有的合作对象都是中国公司或中国人在美国创立的药业公司。。

36 氪星绘图,信息源公开信息

TCE 双抗,本质上是一种能激活的双抗。 T 细胞免疫疗法。大众熟知的“百万元一针” CAR-T 与产品相比,它更方便,也更具成本优势。

而 Candid 创立自带“明星光环”,9 月时,3.7 1亿美元的融资金额直接刷新了今年生物医药行业的融资记录。站在它后面的不仅仅是 Foresite Capital、Venrock Healthcare Capital Partners 等近 20 家庭美元基金,创始人 Ken Song 还有“行业很多” reputation "、连续创业者具有很强的资产变现能力。Candid 在成立之前,他管理的创新药项目公司刚刚被百时美施贵宝以 40 收购亿美元价格不久。

这种组合和“扫货”速度,几乎是全球制药界的一大亮点,目前,顶级资本和创业团队有多重视? TCE 领域。而 Candid,也许是行业内最具竞争力的。 TCE 公司。

值得注意的是,TCE 今年,资产交易也很受欢迎。 BD 方向。除了 Candid 此外,葛兰素史克、默沙东等跨国制药公司也与中国创新制药公司达成了相关协议 TCE 产品合作。在这些产品中,默沙东购买了同润生物 TCE 管道时的首付, 7 亿美元之多。

近几年来,医疗行业的研发热点并不少见,但能够获得这一荣誉的却寥寥无几。

目前,医药行业全体员工期待繁荣回归,TCE 到底会掀起多大的水花?中国企业,又将在其中扮演什么角色?

最受欢迎的药物2024 BD 方向

永远不要低估科学家“追热点”的想法。

在医药行业,新机制得到临床验证,或者某些商品创造了大量的销售记录,往往会导致这些产品。 BD 交易热潮的导火索,比如过去的 PD-1、ADC,以及如今的 TCE。

从今年开始,这也是跨国制药公司来中国“买买买”的重点方向。 36 氪石不完全统计,包括嘉和生物、同润生物、岸迈生物、维志向博、康诺亚等,今年起码有 7 国内药企通过 TCE 实现资产出海。

回到核心问题,TCE 究竟是什么?

从原理上看,这是一种创新的生物技术抗体,其优点是可以并结合两个细胞上的不同抗原。其中一端为 T 细胞表面的 CD3 分子,另一端是特定的抗原,表现为肿瘤细胞或自免疾病相关细胞。与传统的单抗商品相比,TCE 在空间上,双抗的设计可以拉近空间 T 从而激活细胞与目标细胞的距离 T 细胞,达到更强的“杀伤”效果。

基于大多数肿瘤细胞都能表达的特征, CD3 在全球双抗药研发中,分子研制的双抗管道几乎占据了“半壁江山”;并且从商业角度,开发 TCE 商品意味着更强的成本优势和安全性。

得益于此,前几年,TCE 产品曾经是跨国制药公司的竞争高地。到目前为止,世界已经存在。 11 款 TCE 通常的靶点组合包括药品获批上市, CD3 × CD19、CD3 × CD20、CD3 × BCMA 等等,适应症集中在多发性骨髓瘤、弥漫大型骨髓瘤等, B 血液瘤领域,如细胞淋巴瘤。

就销售而言,部分 TCE 商品也展现了“重单品”的实力。比如强生对其两款产品的销售预期已经达到。 50 亿美金。

在巨大市场的诱惑下,中国制药公司自然不愿意放弃这块“蛋糕”。据海通证券统计,目前国内只推广血液瘤和实体瘤。 TCE 有双抗性临床工程 30 项之多。

但相比之下,一方面,中国公司整体起步较晚,开发双抗药物;另一方面,目前成熟的产品在相对容易的血液瘤适应症开发方面取得了良好的效果,而市场上更多的实体瘤适应症开发存在安全问题,国内公司正在实践。 TCE 在管道上,实际上有很多限制。

因此,国内也是如此 CD3 许多管道都处于初期临床阶段。举例来说,今年披露了很多事情。 TCE 管线 BD 同润生物在交易中 CN201(CD13xCD19)被认为是一种临床发展迅速的管道,但它也只到达。 Ib/II 期阶段。

“跨国制药公司喜欢选择疗效确切或有一定依据的商品。但是到目前为止,跨国制药公司和中国 TCE 大多数资产交易都集中在这里 IB 到 IIA 临床上,距离真正的成药还有很长的路要走,通过推进速度和数据来证明哪种产品更好还为时过早。。"有人在寻找 TCE 双抗商品 BD 国内药企交易人士认为。

换言之,乾坤未定,任何人都有可能成为下一匹“黑马”。

等待验证的自免“新风口”

然而,真正决定中国的可能性 TCE 未来的概念企业,也许不是现在临床上“聚集”的肿瘤,而是免病。

虽然,有趣的现象是,国内 TCE 管线在 BD 以前大部分都是关于肿瘤适应症的研究,但是跨国制药公司花了真金白银之后,其实是打算用这些基于肿瘤适应症的研发。 TCE 管线做自免临床工作。

相关 TCE 管道交易是徐尧所在企业成立以来完成的第一笔出海许可。今年以来,这笔交易 1 摩根大通医疗健康年会在月份举行。(JPM)从那以后,企业开始考虑。当时虽然展示的都是肿瘤数据,但前来询问的海外制药公司和基金都看重其自免的潜力。

近期,Candid 与 Ab Studio 与岸迈生物达成的新合作,也将围绕自免症进行。以前,Candid 通过并购 Vignette Bio 获得的两条 TCE 管道,虽然当时已经完成了与肿瘤相关的管道。 I 期限临床试验,现在也将转变为自免疾病研究,预计将在 2025 大约每年获得安全数据。

另一方面,这是因为, TCE 在肿瘤赛道上,双抗的竞争逐渐变得拥挤,以双抗为基础。 T 细胞被杀死作为效应器 B 细胞的能力(B 细胞在自由疾病中起着关键作用,深度清除 B 国内外许多企业都把目光转向了更广阔的自免朝阳产业,这可能会使各种自免疾病受益)。“与肿瘤这种单一适应症不同,免疫力可以导致十几个甚至几十个适应症。此外,随着我国老龄化趋势的加深和支付体系的逐步完善,免疫疾病的后续潜力更大。“徐尧感觉到了。

另外一方面,今年以来,有一些改进。 TCE 商品已经验证了各种自免疾病的临床开发,为后来者提供了足够的信心。

例如,今年 4 月份,安进贝林妥欧单抗(CD19/CD3)成功治疗 6 难治性类风湿性关节炎患者的数据《Nature Medicine》上面发布,验证 TCE 药物是一种可行的类风湿性关节炎等。 B 细胞介导自身免疫疾病的治疗方法; 月,该药又发布了一系列治疗系统硬化的药物。(SSc)的数据在,在促进疾病改善的同时,安全性也很好。

"用 TCE 处理安全问题对于自免适应症非常重要,因为肿瘤和免疫对安全门槛的要求大不相同。。放到 10 几年前,每个人都会感到‘ TCE 免费搭配是不可思议的,因为当时我们还没有学会如何在临床上设计这个分子来控制它的安全性,防止细胞因子风暴。随着近年来临床反馈、跟进和改进的不断发展,今天的技术取得了突破。TCE 因此,市场才到达了今天爆发之前的临界点。”

在这个“临界点”上,全球企业之间的决定性差距还没有拉开。虽然一些领先的跨国制药公司的计划比较早,但大部分只是推广到 I 比如罗氏旗下正在开发系统性红斑狼疮适应症的临床阶段。 Mosunetuzumab,IGM/ 赛诺菲旗下针对类风湿性关节炎 / 红斑狼疮的系统性 imvotamab 等。

国内大部分企业都处于临床前期,如恒瑞药业、苏州广信生物、德琪药业等。神州细胞等进步较快的人。 今年,SCTB35 9 月份已被国家美国食品药品监督管理局批准进行自免症临床试验。

整体而言,TCE 随着临床研发的推进,商品在自免适应症方面的发展仍处于起步阶段,现在这些第一梯队玩家之间的竞争,基本上一到两年后才能初见分晓。。

而 TCE 这一领域的“药王”,或许就在其中。

(化名是徐尧)

企业盘点:

嘉和生物:创立于嘉和生物 2007 一年,曾经是港股备受瞩目的明星创新药企,IPO 募资超出 24 亿港元。近日,嘉和生物与生物 CSO 达成企业亿腾医药反向收购。

同润生物:创立于同润生物 2018 2008年,是药明生物孵化的创新药企。今年,默沙东与默沙东达成合作 TCE 管线 CN201也是公司成立之初从药明生物引进的核心管道。据悉,它是药明生物建立的最佳创新药物管道之一。在融资方面,同润生物在成立之初就获得了一笔。 1.5 融资亿美元,投资者包括通和毓承、博裕资本和淡马锡。

岸迈生物:岸迈生物致力于开发多特异性抗体,目前已建立双特异性抗体技术平台,具有自主知识产权。 FIT-Ig ®。在 2024 年 TCE 在授权热潮中,岸迈生物也是中国企业中表现最为突出的一家。 Candid 实现两次合作,其中第二次交易突破 10 亿美金。

恩沐生物:恩沐生物创立于此 2016 年,最近宣布完成 B 轮融资,投资方为 Foresite Capital 和礼来亚洲基金。值得注意的是,Foresite Capital 也是 Candid 其背后的一个重要推手。最近与 GSK 达成相关 TCE 三抗 CMG1A46 的 8 CMG1A461亿美元合作后 未来的发展方向将集中在系统性红斑狼疮上(SLE)还有狼疮性肾炎(LN)为了代表自免疾病,预期 2025 年开展针对 SLE 的 I 期临床。

维志向博:创立于维志向博 2012 年,自 2020 年开始布局 CD3 T-cell engager 技术,以自己为基础 LeadsBody ™研究平台,已经开发 GPRC5D/CD3 双抗 LBL-034、MUC16/CD3 双抗 LBL-033 等管道。其中,LBL-034 在今年 10 月获美国 FDA 孤儿药物资格认定,可治疗多发性骨髓瘤。11 月底,维志向博已向港交所递表。

康诺亚:港股上市公司,业务上展示自身免疫及慢性病 肿瘤双线布局。今年合作 TCE 管线 以康诺亚为基础的CM336 nTCE 一款双抗平台开发 BCMA/CD3 双抗。CM336目前 治疗复发或难治性多发性骨髓瘤患者,正在推进多中心、开放式的治疗。 I/II 期限临床研究。

诺纳生物:白金医药子公司是后者探索新盈利模式的重要组成部分。上半年,诺纳生物学研究服务费达到 232.6 一万美元,同比增长 167.4%(约合人民币) 1600 万元);另外,企业多次通过授权等方式赚取大额利润。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com