生物学IPO武林:告别“寒冬” 等待“风来”

2024 2008年,中国医药行业在资本市场的表现出了错综复杂的局面,但是寒冬过后,春天也不远了。

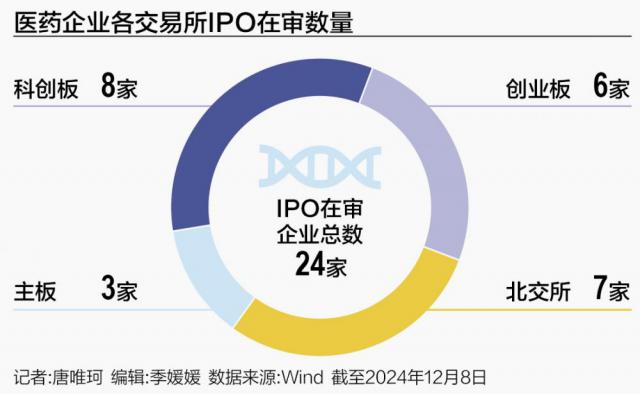

A 股票市场生物医药企业监管调整相应规则,IPO 市场继续走弱。根据 Wind 数据,截至 2024 年 12 月 8 每天,每个交易所 IPO 医药企业在审核的数量只有 24 与2个月前相比,家庭减少了 4 家庭,期间新增受理 1 家,撤销 5 家。从板块来看,目前科技创新板块有。 8 家庭审核公司,创业板有 6 公司排队,北交所全部。 7 家庭医药企业,主板有 3 家庭药业公司,合计 24 家。

而且港股市场出现了医药企业私有化退市的浪潮,年底也出现了。 IPO 回暖迹象。2024 2008年,港股市场见证了中国中药、复宏汉霖、赛生医药等医药企业的私有化退市。这些公司选择退市的原因一般与港股市场医药企业估值低、流动性差有关,导致企业无法通过融资满足发展需求,同时需要投入更多的成本来维持上市地位。私有化后,公司预计将减少行政和管理资源,聚焦战略方向和业务运营,创造更大的灵活性,促进未来的长远发展。

不过自 10 到目前为止,仍有许多生物医药公司冲击港股。 IPO 成功。中国泰一投资集团董事长瞿镕 21 据《世纪经济报道》记者分析,近期港股市场流动性增加,机构投资者关注度增加。根据统计,香港 10 月之后,每天的交易量达到数千亿港元,比以前增加了数倍,市场流动性大幅增加,机构投资者的关注度略有提高。

王海蛟,高特佳投资集团副总经理, 21 今年,世纪经济报道记者表示, 9 港股将于月之后 IPO 复苏有很多因素。首先,随着二级市场股价的上涨,产生了一定的利润效益,促进了资金对港股的关注。二是美联储降息推动资金从美元资产流向新兴市场,给港股带来了一定的外部资金,提高了流动性。上述因素促进了港股市场的复苏,同时也使最近的港股市场复苏 IPO 变得更容易些。

2024 年 IPO 武术:市场回归理性 管控重视“硬实力”

严寒已成为药业投融资领域。 2024 年度关键字。

据记者不完全统计,A 股市场在 2024 整个年份都得到了 25 新股上市,医药板块只有医药板块 2 与去年同期相比,企业成功上市。 8 家大幅降低 75%。医药企业市场认可度明显下降,募集资金仅为 11.71 与去年同期相比,亿元 71.54 亿元减幅达 83.63%。这种现象提高了市场准入门槛,医药企业 IPO 困难的情况持续相关。仅上半年末,上半年沪深北三大交易所宣布终止审查的生物医药公司数量达到 35 家已经相当于去年的全年生物医药。 IPO 停止总和。也就是说,平均每一个 5 天空中有一家撤销 IPO。

2024年,科创板作为生物医药企业上市的重要渠道, 年度表现也值得关注。海泰新光、硕世生物等科技创新板涉及药业上市公司名单。科技创新板 IPO 根据审批流程和现状,审核停滞可能会对行业产生深远的影响。同时,根据政策措施和市场分析,行业需要加快转型升级,寻求新的发展方式来应对严峻的市场环境。

在此之前,科技创新板改变了上市标准,医药企业近三年的R&D投资额度累计在“ 6000 超过一万元的“改为” 8000 万元以上";"发明专利 5 上述项目“改为” 7 项以上";“最近三年营业收入复合增长率达到 20% "改成" 25% "。

销售合规性和创新性现在除了营收业绩外,都是上市审批的重点。很多排队上市的生物医药公司,已经不符合新的上市标准,所以申请主动撤销。创新药械公司冲击科创板,CXO 证监会咨询中很难回答连年亏损和收入下降的问题;疫情期间业绩暴涨。 IVD 企业,亏损于毛利率下降,增长缺乏活力;有收入的仿制药企业,R&D投资不足,销售成本过高,商品过于单一。

各种各样的限制都成了 IPO 冬天来临的原因。

上市目标对医疗制药公司有吸引力,港交所、上海证券交易所、北方证券交易所也有不同的情况。港交所通过一系列改革措施提高市场效率和流动性,如降低上市市值门槛,缓解科技公司上市困难。而且 A 股票市场通过并购整合、头部集中等方式,可以持续关注企业隐藏的并购机会。

许多医疗健康投资者表示,在更高的上市标准下,医疗企业 IPO 道路主要卡在表现、成长、合规等问题上。

"细看 IPO 从板块定位、跑道定位、市场潜力、可持续经营能力、核心专利技术等问题来看,监管机构重点关注创新和增长两大焦点。高特佳投资副总经理于建林表示,另一个新的变化是监管部门更加重视推广销售费用的合理性和合规性。

值得一提的是,二级市场泡沫破灭,流动性不足也是一个普遍存在的问题。例如,目前已经上市。 65 家 18A 公司,绝大多数已破发,其中,20, 家庭公司市值低于 10 十亿港元,占比 31%;10 亿 ~30 市值1亿港元 21 家,占比 32%,估值跌幅均超过 50% 上述;关键是每个公司的交易量基本上每天都低于百万元,甚至只有几万港元,极其不活跃。此外,2022 2008年后“动荡的国际形势” 超出预期的美联储加息 国内房地产压力快速释放等因素的叠加,给港股无利可图的生物技术公司带来了额外的风险偏好压制。

王海蛟也向 21 《世纪经济报道》记者指出,对生物医药企业来说,首先要拿出真正的成绩单。无论是 BD 无论是交易还是销售,都必须给企业带来稳定的正现金流,基本面的改善最终还是要实现盈利。公司应以盈利为王,尽快实现盈利转正。第二,市场投资者之前大量下注生物医药企业,现在也到了投资回报兑现期,这也是企业必须面对的挑战。

当然,IPO 冰点并非仅仅体现在医疗卫生行业。根据三大交易所披露的数据,2024 到目前为止,共有 200 许多企业停止审批; 6 月份最密集,截至 6 月 25 日已有高达 90 企业更新为停止审核状态。对于医疗保健企业来说,其经营具有投资高、时间长、风险大的特点。商品上市后的商业化阶段需要合规进行,也与支付体系的完善密切相关。医疗是由行业特点决定的 IPO 冰点更加突出。

2025 年 IPO 融资展望:“等风来”

2024 年药业 IPO 融资情况表明,尽管面临挑战,但医药行业的基本面有望面临挑战 2025 2008年进一步完善。随着反腐败影响的逐渐消散,收集风险对大类药物的基本清理,国家政策对创新药物和创新设备的明确支持,以及各种中国创新药物的持续出海授权。

2024 年度医药行业 IPO 融资形势复杂多变,港股退市潮与 A 股票、科创板的新机遇共存。展望 2025 2008年,在政策支持和市场需求的双重推动下,医药行业有望迎来新的发展周期。

"医药制造业的利润增长率在增长。 2022 年 8 月亮触及最低点后,显著改善,1 至 10 月度表现强于同期全国工业利润总增长率;但是同时也可以看到,7 至 10 月份,利润总额同比增长率回归负增长趋势,第三季度业绩改善乏力。"中原证券研究指出,从上市公司的经营情况来看,2024 年前三季度,中信医药板块实现营业收入。 18742.03 亿元,同比增长 实现利润总额约为0.21% 1871.4 亿元,同比下滑 5.65%。上市公司利润总额的改善弱于医药制造业的整体运行。就盈利能力而言,2024 年前三季度,医药上市公司毛利率为 33.11%,与 2023 年 33.33% 基本相同,行业盈利能力进入筑底阶段。

根据国鑫证券的研究,从供给方的角度来看,行业正经历着供给方相对激烈的结构性改革,有望 2025 每年进入新一轮的增长周期。2019 2000年以后,行业亏损比例逐年上升,现在已保持不变。 30% 以上,医疗行业继续受到宏观经济、地缘政治、医疗保险费控制政策等外部因素的影响。在这一轮行业清算周期中,龙头公司表现出强大的韧性,进一步增加了市场份额。在行业底部回升后,他们将表现出更强的竞争力。

该机构还强调,多元化支付系统有望促进卫生总费用。 GDP 中等比例持续上升。医疗保险费用在卫生总费用中所占的比例有望保持? 25% 至 30% 在经济复苏和政策鼓励的背景下,商业健康保险、财政支出和个人支出的比例有望在未来几年增加。创新药物、创新医疗器械、医疗器械和优质医疗服务有望从多元化支付系统带来的购买力提升中受益。

中信建投证券也表示,展望 2025 2000年,医疗领域的改革政策已经成为常态。医疗保险领域最值得关注的增量政策是建立多元化的支付体系。医疗领域即将迎来薪酬体系、分级诊疗等“深水区”改革,整体符合预期。与此同时,中国医药产业的创新也逐渐走上了世界舞台,一些细分领域将出现边际改善,产业整合将拉开帷幕,乐观 2025 年度医药行业投资机会。

德勤中国审计与公证合作伙伴李佳丽表示,展望 2025 2008年,资本市场服务部预测 A 股票发行人、内地龙头企业、在美国上市的中国证券交易所和海外公司将推动香港新股市场。市场将在全年获得大致可能性 80 只新股融资 1300 至 1500 亿港元。技术、医疗、医药和消费行业仍将成为新股市场的引擎。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com