美联储又来砸盘了,是风险还是机会?

海豚君在上周的战略周报中刚刚说过,美国完美去杠杆化中的“美中不足”就是通货膨胀缓慢而重复。结果上周美联储上演了“鹰派降息”——利息下降,但引导大大降低了后期降息空间。

市场已经担心特朗普上台后新政策对通胀曲线的影响。这一次,鲍威尔也降低了短期降息空间。此外,美国这两天又进入了政策博弈阶段。到目前为止,特朗普上台后,美国股市已经轮换了,从道指到小盘股再到纳斯达克。

下面是详细的分析

01 美联储又鹰了

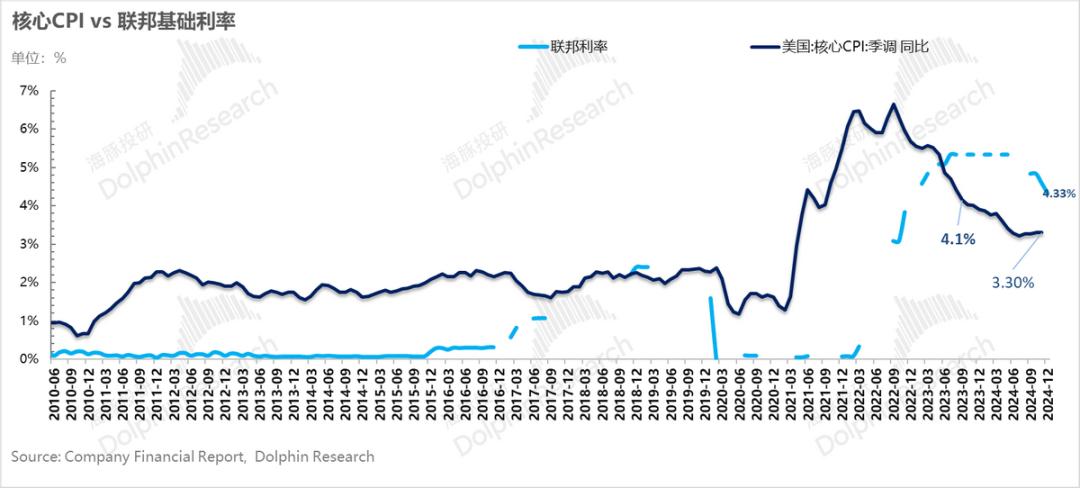

在12月份最新一轮降息之后,美国联邦基准利率已经下降了100个基点,达到4.25%-4.5%。而且此时美国的关键CPI同比仍然是3.3%,似乎还有很大的降息空间。

但这里的问题是,在过去的三个月里,核心CPI将进一步上升到3.6%,而不是在一年后进一步下降。如果未来CPI稳定在3.5%左右,除了美联储指导的明年50个基点的降息(3.75%-4%)之外,CPI将在3.5~3.6%之间。 vs 具体政策利率的3.8%,已经基本不差了。

换言之,如果在接下来的一段时间里,通胀路径与过去的一个季度没有什么不同,那么剩下的降息选择,的确要进入“Hard”“方法,而且很难像前100个基点那样 “无脑降”。

但这里的预期差主要是市场认为美联储会等到明年第一季度再降息两次(25年1和 直到29日和3月29日,还有一次利率会议),我们才开始仔细计算降息的幅度和速度。但从这个措辞来看,这次降息后,有可能提前进入降息“谨慎区”,未来政策调整会考虑“extent and timing”。

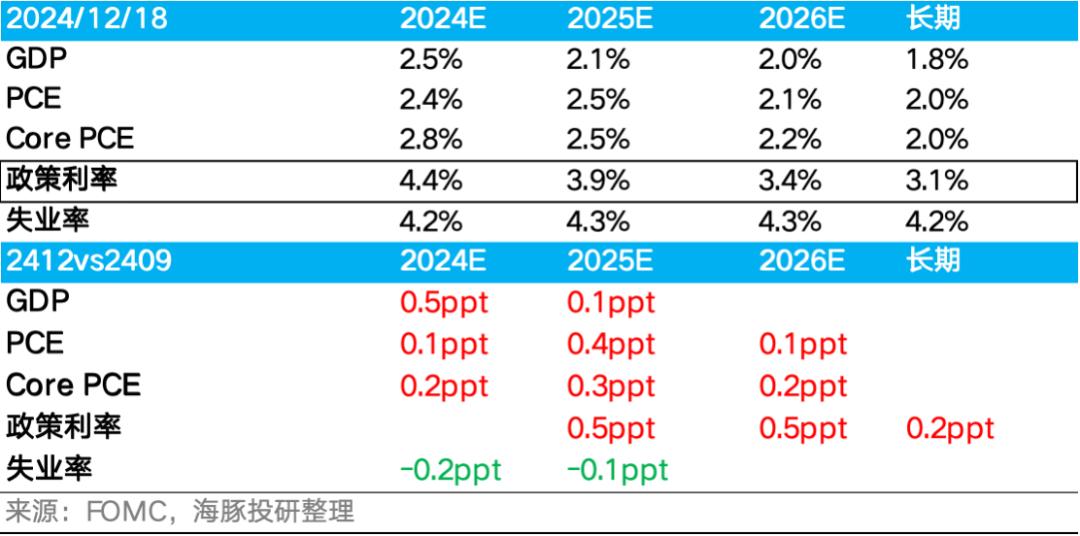

此外,最新更新的经济预测对经济数字更加乐观——2025年失业率下降,GDP增长率上升,政策利率上升,通货膨胀预期上升,但长期通货膨胀预期仍在2%以上。

02 难以降低利率,美国无产民族还能等待吗?

然而,这里一个非常尴尬的地方是,尽管通货膨胀也在一步一步地向前发展,但美联储的降息速度和幅度都受到了影响。然而,经济能承受多久更高的利息也令人怀疑:

现在美国人民面临的情况,也很尴尬:

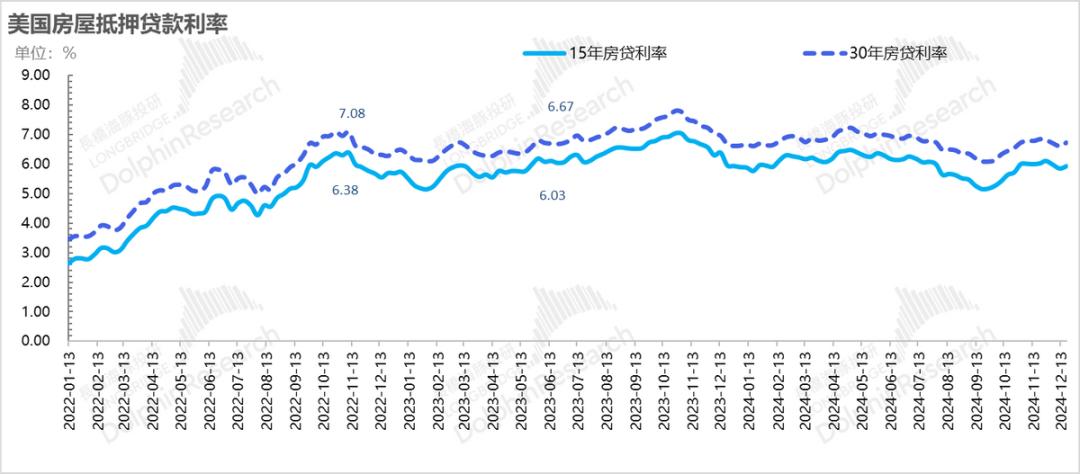

1)美联储9月份首次降息50个基点,但连续降息100个基点后,以房贷为例,实际市场利率先降后升。自降息以来,实际市场利率似乎并没有明显下降。

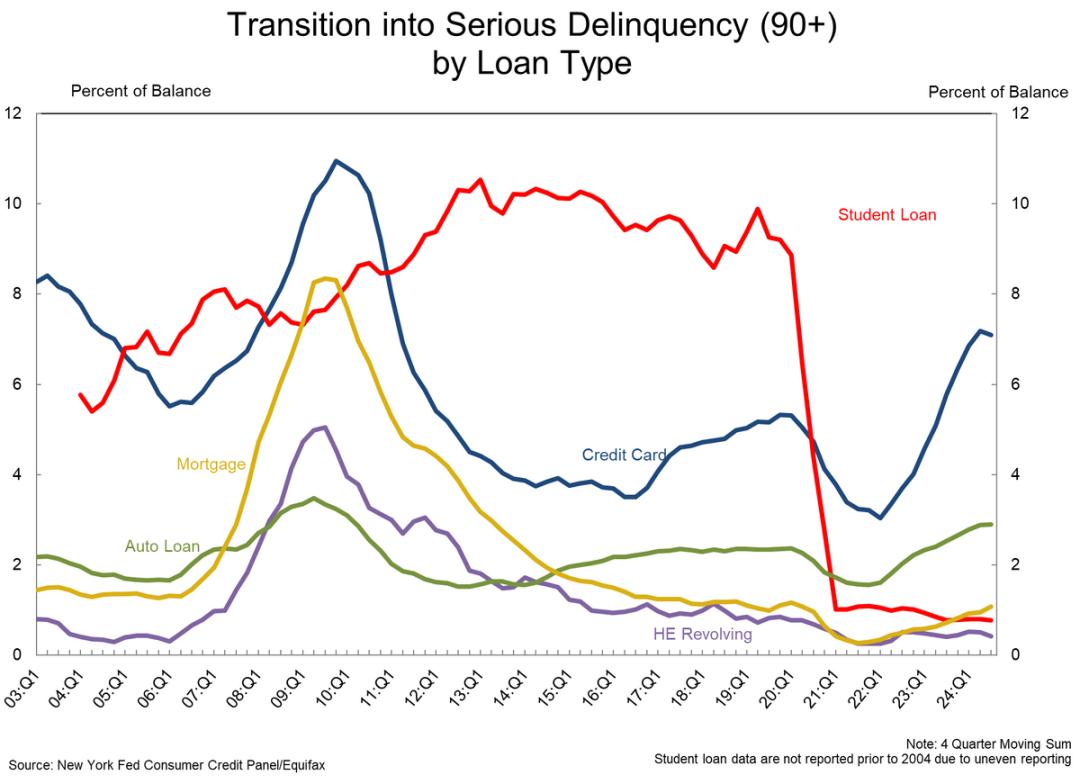

2)如果说利率传导需要时间,目前部分居民的现金结算能力压力还是很明显的。到第三季度结束,整个居民部门90天信用卡贷款违约率(严重违约)已经超过疫情高点,车贷违约率也将攀升至疫情高点。

并且现在信用卡和车贷30天到90天的违约转化率都在上升,这里已经在指向居民现金流支付能力的弱化。

但好处是,虽然违约率迅速上升,但总违约率,尤其是30天和60天之外,其他期限(回收难度较大)的违约率比2019年疫前低很多。

但是上周,“AI回到主场,中概又要休息了?”还有一组数据——美国整个居民部门似乎花的钱越多,钱越多,存款和资产都在增值,这似乎与信用卡违约率上升的场景“不符”。

但如果结合一些低价零售店的微观股票销量下降,很容易推断:疫情过后储蓄率一次又一次被挤压,今年美国居民财富的增长很大程度上取决于资产和财富的增值。

资产是资产升值的基础。对于橄榄社会另一端的“无产蓝领”来说,现金流耗尽后,利率居高不下,结果只能是违约率持续上升。

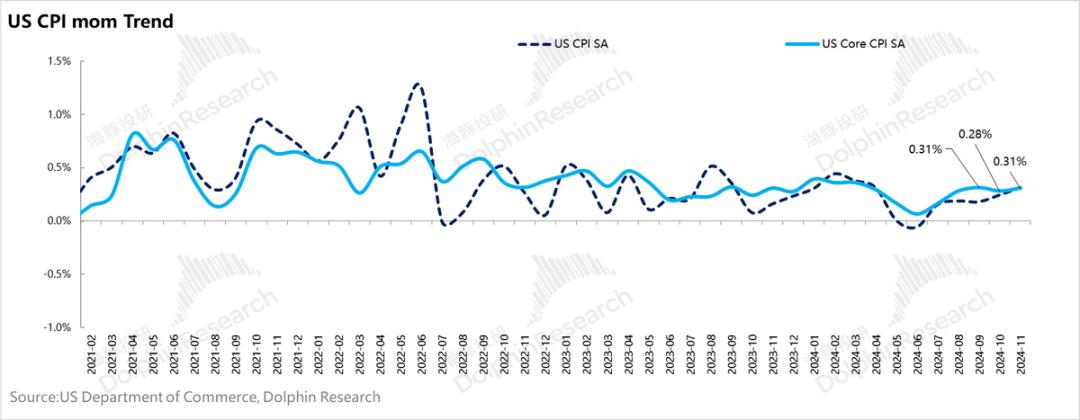

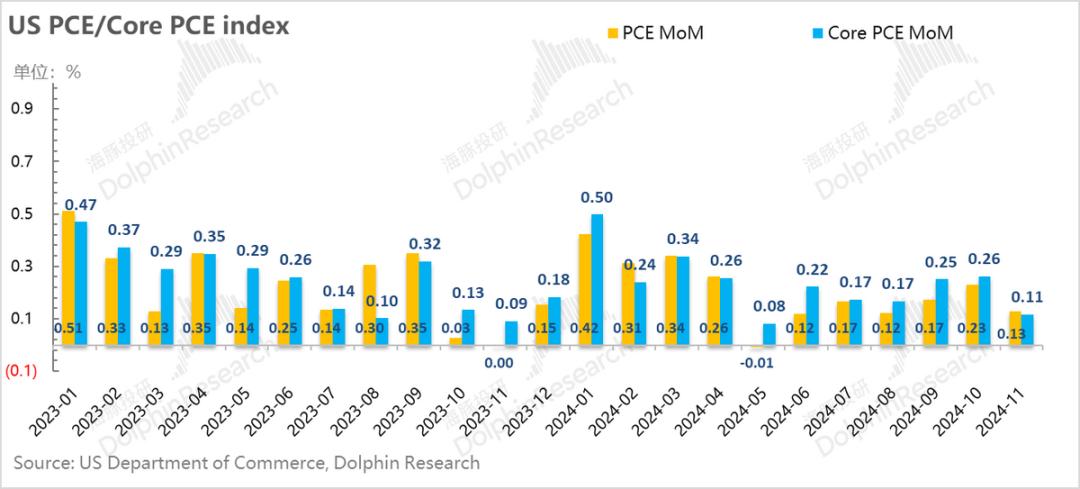

幸运的是,美国最新的PCE价格数据显示,在11月份PCE价格持续上涨两个月后,环比增长最终下降到0.11%。

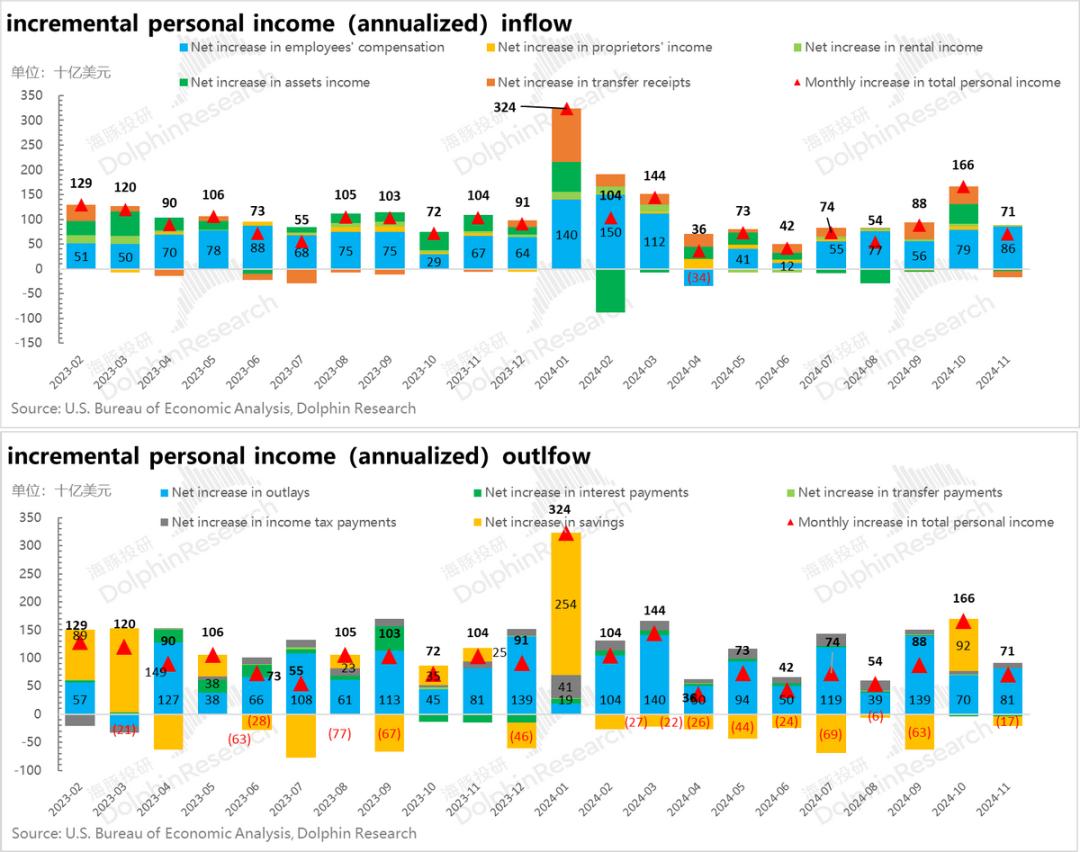

而且从11月份美国居民的消费支出来看,美国居民内需启动经济发展的核心动力依然不弱——11月份美国居民增加的消费一般是由增加的员工薪酬收入驱动的,以5%的居民名义年化消费增长率仍然是一个不错的表现。

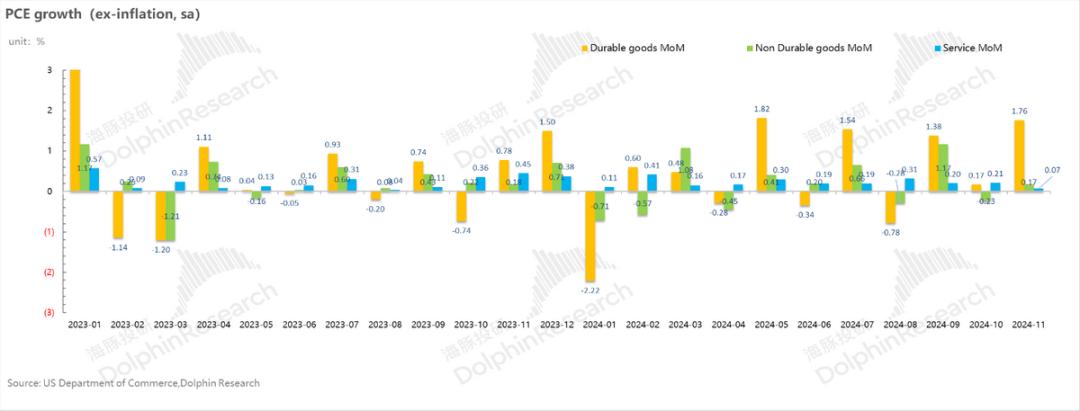

而且从分类上看,在疫情过后商品或服务消费恢复到历史占比趋势后,11月份居民消费(季度通货膨胀)环比增长0.28%,耐用品持续高增。或许我们应该考虑2025年是否有机会恢复商品消费。

03 在极限拉扯之后,是机会还是风险?

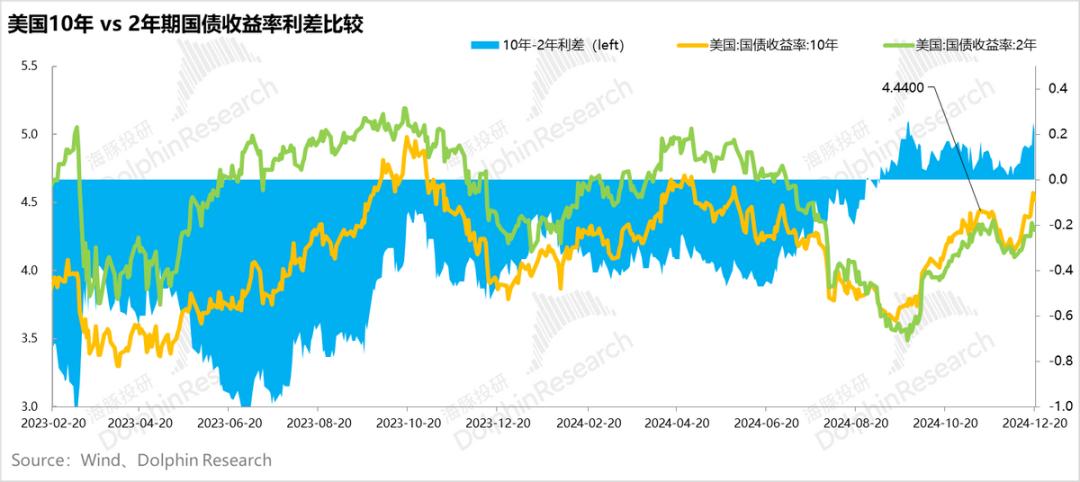

上周,从市场交易的角度来看,美联储鹰派降息提高了美国债券的短期回报率,而美国两院在国债上限上的极限拉动带来了美国债券的风险,提高了美国债券的中长期回报率。最后,美国债券的每个期限回报率都在上升。

短期美国债券收益率的上升肯定会抑制股权资产,但在美国经济走势仍然相对稳定的情况下,美股回调后风险会降低,海豚君仍然保持美股更多的轮换,而不是真正的回调——目前有AI的行业逻辑,经济基本面还不错,调整后还是机会。

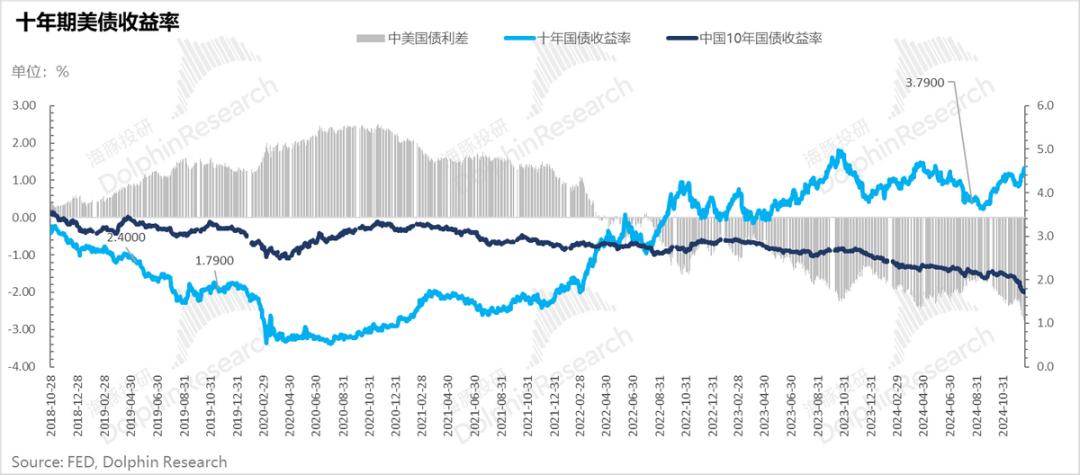

然而,外部环境会对中国资产产生更大的压力。中国对降息的预期(目前中国十年期债券收益率已经下降到1.7%),而美国债券收益率反而上升,导致两国十年期债券利差扩大。

外部美元指数上涨,中国资产处于政策驱动市场阶段,目前处于政策空窗期。在这种情况下,除非有明显的修复基本面数据,否则中国资产仍然有很大的概率回调以释放风险。回调后,我们可以谈谈“春节内需”带来的投资机会。

04 调仓与收益的组合

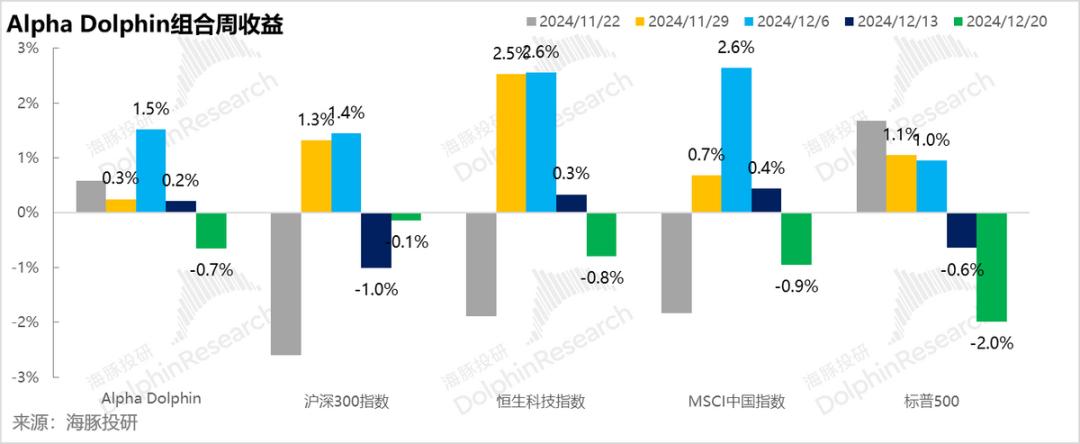

上星期没有调整组合。上星期Alpha 在MSCI中国(-0.9%)中,Dolphin组合的收益波动为-0.7%,略微超过沪深300(-0.1%),略微超过MSCI(-0.9%)、标普500(-2%)恒生科技(-0.8%)。

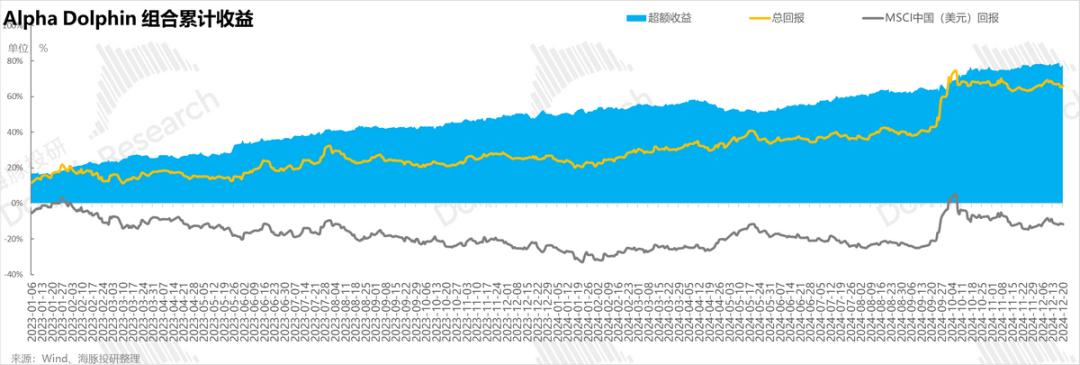

从组合测试(2022年3月25日)到上周末,组合的绝对收益为66%,与 MSCI 与中国相比,超额收益为78%。从资产净值来看,海豚君最初的虚拟资本 产量为1亿美元,截至上周末超过1.685亿美元。

05 股票的盈亏奉献

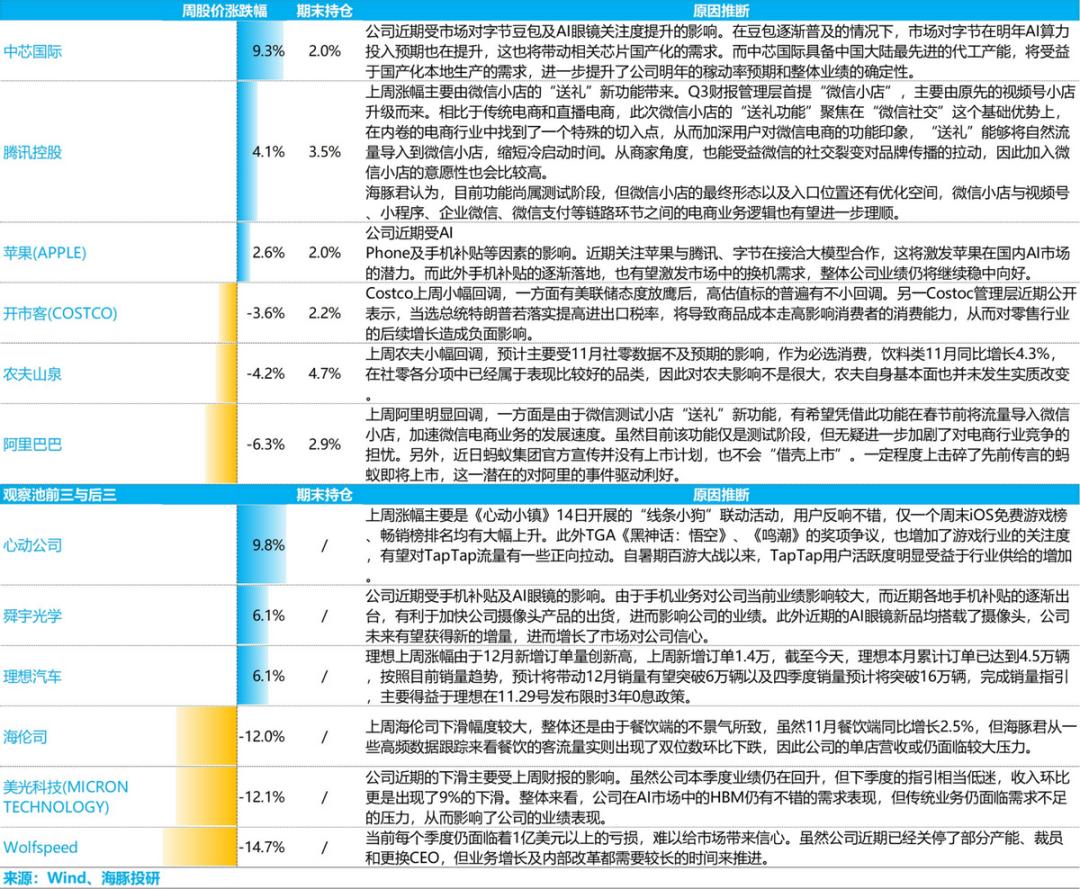

上周,美国股市大幅下跌,要么是利率敏感资产,要么是估值溢价非常高。然而,无论是字节资本支出故事带来的中芯等半导体产业链,还是腾讯门店带来的各类相关公司的市场变化,大部分上涨资产都是由事件驱动的。但总的来说,中国证券交易所市场仍然疲软,美股仍在消化美联储的鹰派降息。

详细分析了上周海豚君覆盖和跟踪的股票涨跌幅度较大的原因,请参考下图:

06 资产组合分配

Alpha Dolphin虚拟组合共持有14只股票和股权ETF,其中3只为标准,8只为低配股。其它分布在黄金、美国国债和美元现金上。截至上周末,Alpha Dolphin 财务规划分配和权益资产持股权重如下:

本文来自微信微信官方账号 “海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com