玻璃板:AI焦点大厂争相规划。

The following article is from RimeData 来觅数据 Author 来觅研究院

导读:2023 年 9 本月,英特尔宣布推出了行业内首款玻璃基板技术,用于先进封装。2024 年 1 月亮,三星电机宣布进入玻璃基板。2024 年 9 月亮,台积电宣布将大力发展 FOPLP(扇形面板级封装)技术,玻璃基板成为其关键战略要素。此外,Nvidia、AMD 玻璃基板的芯片技术也得到了全面的应用。玻璃板材成为焦点的原因是什么?优点和缺点是什么?国内投融现状如何?试着对这篇文章进行分析和讨论。

为什么玻璃基板会成为焦点?

玻璃基板在电子工业中并不是什么新鲜事。它具有良好的光学透明度、热稳定性和耐化学性,在生产过程中可以承受较高的温度和化学处理。它曾被广泛用于显示面板材料的载体。玻璃基板是用玻璃代替有机封装中类似于印刷电路板的有机材料,用于半导体封装。随着对强大 AI 随着需求的不断增加,传统的有机基板似乎有点无力。由于其良好的物理特性,玻璃基板逐渐受到更多的关注,现在已经成为 AI 芯片领域的焦点。

随着信号传输速率、功率传输、设计规则和封装基板稳定性的提高,半导体电路越来越复杂。如 AMD 的新一代 EPYC Cpu支持高达 384 过程,核心数最多可以达到。 192 其中配备了一个 16 个" Zen5 " CCDs,较前代产品 AI 性能提升了 3.8 倍。随着 AI 计算能力要求逐步提高,硬件电路高度复杂,AI 芯片对设计与制造提出了更高的要求。

2024 年 4 月,Nvidia 发布了最强 AI 芯片 GB200,计划于 2024 2008年第四季度出货。然而,大规模生产经常出现问题。 Information 报道,GB200 大规模生产计划至少需要推迟三个月。归根结底,主要原因是裸晶连接设计存在缺陷,排热和高功耗也成为制造业的一大难题。这充分说明传统的有机基板已经不能满足日益复杂的芯片需求。摩根士丹利在国际大银行表示,GB200 随后可以使用玻璃基板来改善使用体验。

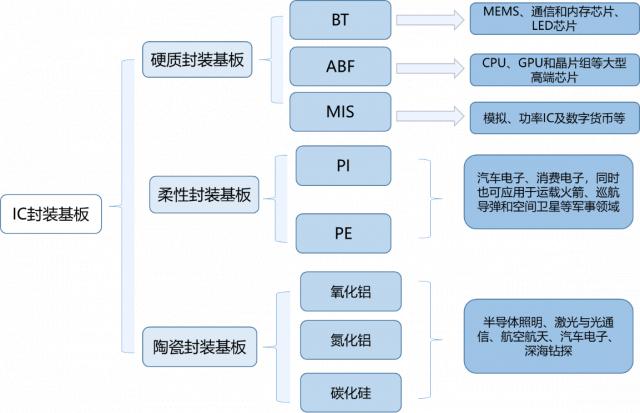

玻璃板的魔力是什么?这个要从先进封装的基板材料开始。封装基板是芯片封装环节的核心材料,为芯片提供工艺、排热、缓冲等功能,同时为芯片和芯片提供 PCB 为了实现一定的系统功能,还可以将电子连接埋入无源、有源器件中。根据基材的不同,封装基板可分为硬封装基板、软封装基板和陶瓷封装基板。就现在而言,BT 载板和 ABF 载板占据了先进封装的大部分市场份额。

图表 1:IC 包装基板的分类

资料来源:温馨精致的招股书,来寻找数据整理

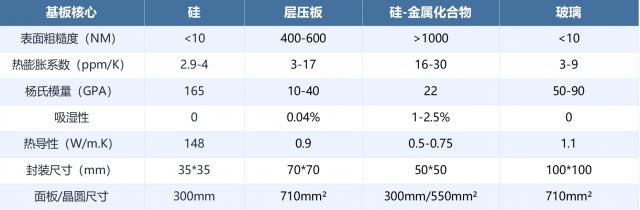

与介电常数相比,玻璃是一种绝缘材料,约为硅片的三分之一。低介电常数表示其寄生电容较低,从而减少传输过程中的信号损失,因此玻璃中介层可以在高速传输过程中保持信号的完整性。另外,由于玻璃电阻高,相邻连接之间的电流泄漏较小;与硅材料相比,玻璃材料的串扰和噪声问题也较小。玻璃基板可以保证互联密度和信号的完整性,满足人工智能芯片封装的需要,随着互联变得越来越精细和密集。可以使用玻璃基板 2.5D/3D 封装,扇出晶圆级封装(FOWLP)、嵌入式晶圆级球网阵型(eWLB)、晶圆级芯片尺寸封装(WLCSP)和玻璃芯片(COG)等待先进的封装技术,有望 AI 和 HPC 首先应用于该领域。

大型基板需要承载高密度的芯片封装,而且在芯片封装过程中会产生大量的热量。硅芯片、环氧树脂模塑和有机塑料在封装堆叠过程中 RDL(再分布层)都有不同的热膨胀系数。 ( CTE ) ,这就是说,当温度升高时,堆叠的部件可能会有一定程度的膨胀。这些材料界面处的应力在成型、固化或脱粘过程中可能会发生变化,导致堆叠翘曲,并可能导致分层或接头。 / 沉孔移位。FRP热膨胀系数为 3-9ppm/K,与硅的 2.9-4ppm/K 接近,不易因封装过程中产生热量而导致各层材料间变形而发生翘曲。与此同时,杨氏模量为 50-90GPA,明显高于有机材料,具有很强的抗变形能力。玻璃基板的大尺寸稳定性和可调刚度模量使其埋孔密度为原硅基板。 10 倍数,可以显著提高芯片封装密度。

图表 2:各种特性的玻璃基板与硅、有机基板对比

信息来源:CHIMES,来寻找数据整理

FRP具有较高的表面平整度和较低的粗糙度,为生产细小半导体器件提供了理想的平台,有利于高密度。 RDL 走线。另外,玻璃具有优异的耐化学性能,与有机材料相比,吸水性能更低,能有效抵抗湿气、酸碱等环境腐蚀,保证封装设备的长期稳定性。

所有芯片都是矩形的,而硅中介层是圆形的,这种不匹配会导致大量未使用的晶圆边缘区域。当芯片尺寸增大时,晶圆区域的使用效率可能会恶化。根据 Yole 报告,比如 FOWLP 技术区域利用率<85%,FOPLP 面积使用率>95%。英特尔估计,玻璃基板可以使芯片更多地放置。 50% 的 die(裸片),实现更高的互联密度,可以显著提高先进封装效率。

玻璃板面临的难题

TGV(Through Glass Via,玻璃埋孔技术是实现玻璃基板垂直电气连接的核心技术。它涉及到在玻璃基板上形成贯穿孔,这对电子设备的轻薄化和功能集成尤为重要。在先进的封装领域,为了获得所需的导电性,每个基板通常需要使用数万个玻璃埋孔和金属化,这是制约大规模生产的关键问题。TGV 工艺流程包括前期准备、激光打孔、蚀刻处理、后续处理和质量检验,其中难点阶段在于埋孔和填孔两个阶段。

现在用来制作 TGV 工艺主要包括喷砂法、感光玻璃法、等离子蚀刻法和激光诱导蚀刻法。其中,激光诱导蚀刻法具有成孔效率快、密度高、宽比高的优点,无损伤,在皮秒、飞秒等超快激光技术进一步成熟、成本下降的趋势下成为主流。 TGV 制造工艺。

图表 3:用于制作 TGV 的主要工艺

资料来源:公开资料,寻找资料整理

除技术问题外,玻璃基板投入量产作为一种新兴事物,仍然需要处理许多实际问题。

玻璃基板的加工面临着巨大的挑战。应考虑脆性处理、金属性吸附能力不足以实现均匀的过孔充电和一致的电气性能。同时,选择适合各种指标的玻璃材料、玻璃边缘的抗裂性、高纵横比、金属化、提高产量、切割大玻璃基板、在整个产品生命周期内散热和承受机械力,都是一个技术难题。

与传统的 BT/ABF 与载板相比,玻璃基板仍然是一个新事物,长期可靠性信息相对不足。建立一个数据库需要几年时间,包括机械强度、耐热循环性、吸水性、介电击穿和应力引起的分层。缺乏相应数据库的结果会影响制造商的决策和投资。

因为玻璃基板本身的材料比较脆,所以需要重新开发制造设备。由于玻璃透明度高,反射率与硅不同,检测设备需要重新定制。由于这些原因,玻璃基板的初始应用成本将成为显著的劣势。什么时候使用性价比高、商业方案可行的玻璃基板还是不确定的。

投融动态

发现了玻璃基板先进封装的潜力,加快了玻璃基板封装产业链的研发。在 IDM/ 在封装方面,英特尔宣布将在封装方面。 2030 年度大规模生产玻璃基板,并已在亚利桑那工厂投资 10 一亿美元建立了玻璃基板研发线和供应链,三星建立了三星电子、三星显示、三星电机统一战线进入玻璃基板研发;AMD 在玻璃基板检测中积极进行芯片产品导入;玻璃基板业务已成熟,康宁、旭硝子、肖特均具有高精度玻璃晶圆或基板供应能力;在激光埋孔业务中,LPKF、Samtec 等待制造商能够提供完善的服务 TGV 解决方案。

玻璃基市场空间巨大,但目前尚未投入工业化应用。从长远来看,玻璃基板的发展就是取代玻璃基板的发展,这是最乐观的预期,短期内可以看到一些产品用途。 ABF 如果载板的过程 2030 年度替代率达到 玻璃基板市场规模20%有望超过百亿人民币。目前,中国投资玻璃基板的企业主要分为两类:一类是沃格光电、彩虹股份、莱宝高新等一些面板玻璃基板技术积累的公司,正在不断投资玻璃基板,期待分享日益增长的市场。二是企业多天半导体、长电科技、帝尔激光等公司都在传统产业链中期待着以技术水平引领产业突破。

下面的表格是我们整理的 2024 到目前为止,国内玻璃基板上的投融事件相对较少,主要是因为跑道比较新,上市公司主导投资实力更强。但是我们同步也看到,许多著名的投资机构如毅达投资等已经悄然关注了这条跑道。伴随着产业趋势的逐步发展,我们认为随着跑道投融热度的提高,新兴企业也将获得明显的增长机会。有兴趣的读者,可登录 Rime PEVC 该平台获得了玻璃基板跑道全额融资案例、投资项目和深度数据分析。

图表 4:玻璃基板 2024 2008年至今投融事件

信息来源:RimeData 来觅数据

本文的内容是基于寻找可靠的公开数据或实地调查数据。我们力求本文内容的客观性和公正性,但不保证或隐含本文中提到的信息、观点和数据的真实性、可靠性、时效性和完整性,也不承担相关法律责任。受研究方法和数据获取资源的限制,本报告的所有内容仅供参考,对任何人的投资、商业决策、法律等操作都不构成任何建议。任何时候,对于因参考本报告而产生的任何影响和后果,寻找数据都不承担任何责任。

2024 投融市场报告第三季度报告

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com