5个沿海省份占70%,AI和智能制造齐头并进。

随着全球经济格局的深入调整和复杂的地缘政治形势,科技创新和数字经济已经成为破局的关键。虽然各国都面临着贸易摩擦和产业链重组的考验,但这提高了独角兽企业和潜在独角兽企业的战略地位,使其成为衡量一个国家创新竞争力的重要标尺。

今年,国内创业经历了一系列挑战,包括市场波动加剧、市场竞争日益激烈、融资方式相对收紧等。根据睿兽的分析数据, 2021 2008年以来,国内新增独角兽企业数量连续三年呈现加速下滑趋势,资本市场投资项目越来越谨慎,对企业增长和可持续性的要求也越来越严格。

在压力和机遇并存的十字路口,市场迫切需要重新挖掘和梳理那些被低估或尚未脱颖而出的高潜力公司,为整个商业生态注入新的活力和希望。基于此,创业邦于 2024 年重磅重启 " 100 未来独角兽" 调查活动,本次评估的准确锁定成立时间不超过 10 2008年,估值处于 1 亿至 10 高成长型公司,区间1亿美元,尚未上市。

凭借专业敏锐的观察力,我们深入探索了以潜在独角兽为代表的新一代商业势力崛起的奥秘,旨在分析中国独角兽和潜在独角兽企业不断孵化和健康成长的核心驱动力和深层逻辑。

这次比赛持续了六个月,吸引了很多公司的积极参与和投资机构的积极推荐。接近 300 在申报企业中,根据资本价值、增长速度、市场前景等关键指标,专业审查团队进行了严格的数据核查、深入的研究和调查采访,最终选出。 " 2024 创业邦 100 未来独角兽"。

2024 创业邦 100 未来独角兽核心概述:

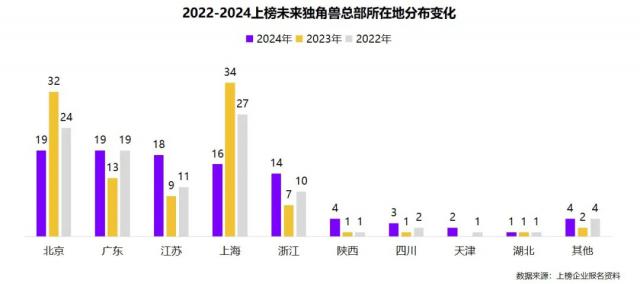

● 创业版图扩展:主要汇聚沿海城市,西部开启崛起加速,告别北进独盛的趋势。

● 跑道分布:AI 聚焦京浙,江苏上海智能制造领先。

● 理性回归市场估值:超过50%的企业估值集中在 7-20 亿元

● 资本效率:1 亿资本驱动 5 倍估值增长

● 最新融资趋势:A 轮前后企业数量上升,2024 年度资本专注于跑道技术,如大模型、服务机器人和航天技术等。

● 未来独角兽捕手:启明创投等投资机构助力独角兽企业。

● 开发新力量:70% 得奖公司 2024 每年实现人员增长

以下是完整的列表和详细的分析:

数据解读

(一)100 未来独角兽的基本特征

创业版图扩展:主要汇聚沿海城市,西部开启崛起加速,告别北进独盛的趋势。

与往年相比,今年上市公司的分布不再是“北上”的趋势,整体分布更加均匀,集中在广东、北京、江苏、上海、浙江。其中与 2023 2008年,沿海省份上市公司数量明显增加,其中江苏、浙江上市公司数量翻了一番,广东再次回归 2022 年份比例,与北京并排成为今年上市公司分布最多的省份。除了 除了“头部经济科技创新先锋区”,未来中西部地区独角兽企业也将开始崛起,其中四川和陕西共有。 7 一家公司上榜,正成为未来独角兽新企业孵化的地方。

近年来,各级政府加强对科技创新企业的支持,出台了一系列鼓励政策、优化经营环境的措施。江苏、广东、浙江深化“精简行政、下放权力、加强监管、改善服务”改革,推动科技创新与产业融合。四川成都、陕西西安也通过优化创新环境,吸引知名企业和人才,为中国独角兽企业未来的快速发展提供了有力支持。

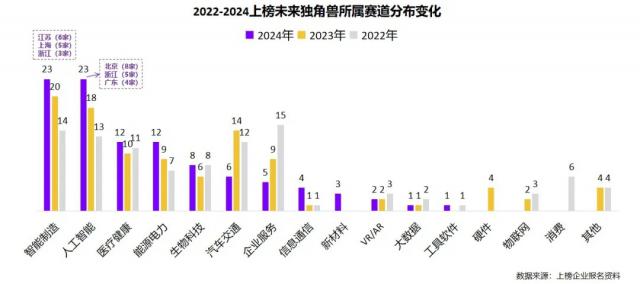

跑道分布:AI 聚焦京浙,江苏上海智能制造领先。

从近三年上市公司跑道分布的变化来看,智能制造和人工智能赛道的企业数量大幅增加,从 2022 年 14 家 13 家庭,今年都增长到了 23 家庭,成为增长最快的两条跑道,这种增长趋势反映了市场对自动化、智能化解决方案的高需求。

由于工业自动化和智能化的不断深入,智能制造的快速发展,人工智能凭借其数据处理的优势,激发了许多行业的创新,吸引了大量的资源投入,从而实现了企业数量的快速增长。与此同时,受市场饱和和竞争加剧的影响,汽车交通和公司服务跑道的独角兽数量在未来会下降。

结合地理分布可以发现,人工智能企业聚焦北京(8) 家庭)和浙江(5 家庭),北京科研和人才资源丰富,浙江数字经济发达。多分布于江苏的智能制造企业(6) 家庭)和上海(5 家庭),江苏制造业基础雄厚,上海金融和高端制造业领先。陕西省能源电力上市公司突出,体现了其能源战略地位。四川生物科技企业因其长期的生命科学研究投入和良好的创新环境而聚集在一起,展现出强大的竞争力。

(二)100 未来独角兽资本的表现

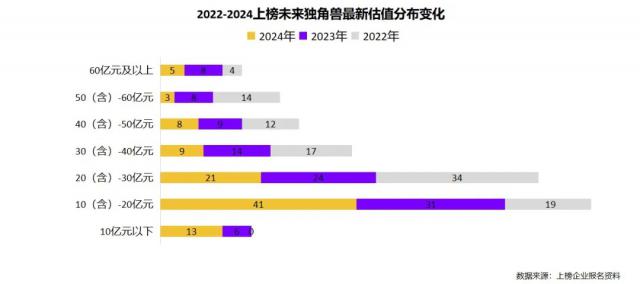

理性回归市场估值:超过50%的企业估值集中在 7-20 亿元

2024 2008年独角兽企业估值区间分布显示, ( 含 ) -20 公司占亿元的比例最高,达到 41%,与 2022 年与 2023 年度估值超过估值 20 2024年,1亿元企业数量呈下降趋势。 年有 46 家族企业估值超过 20 亿元,而 2023 年度这个比例是 63%,2022 年更是高达 81%。

总估值方面,2024 年总估值为 2231 亿元,较 2022 年 3057 与1亿元相比,独角兽企业未来整体估值水平明显下降。未来独角兽企业的估值将面临重新调整,投资者更倾向于投资具有一定增长潜力的公司。

资金效率洞察:1 亿资本驱动 5 倍估值增长

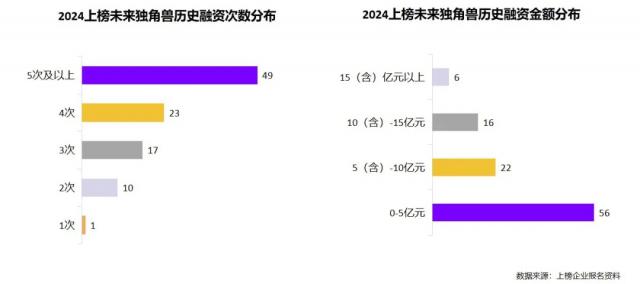

就历史融资业绩而言,今年上榜的未来独角兽企业平均经历了近距离 5 次融资,其中 49 家庭企业的融资频率已经达到或超过 5 第二。这些企业的平均历史融资金额是 6 金额达到亿元,融资金额达到亿元 10 有1亿元以上的企业 22 与历年相比,家庭的整体表现保持稳定。

对上市公司估值融资比例(即企业估值与历史融资总额的比例)进行进一步分析,我们发现今年上市。 100 未来独角兽企业的平均估值融资比例为 5 倍数。也就是说,平均每日平均。 1 一亿元的融资可以带动 5 企业估值亿元,这一比例反映了市场对这些企业未来增长潜力的高度认可和投资效率。

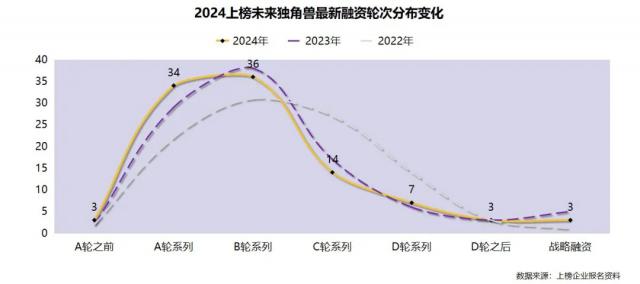

最新融资趋势:A 轮前后企业数量上升,2024 年度资本聚焦大模型、服务机器人和航天技术

最新一轮融资数据显示,与过去几年相比,C 在后期融资阶段,轮换和公司数量减少, A 轮子及其前后阶段的企业数量逐年增加。特别是银河通用、千寻智能和有鹿机器人三家公司 AI 这一领域的企业,他们的融资轮次都在 A 在轮回之前,显示出公司在初期更受资本青睐。

在 2024 年,66 一家上市公司完成了融资,其中人工智能领域的公司以 17 家庭领先,智能制造领域领先, 16 家紧随其后。通过分析这些公司的关键字,我们发现了“大模型”、“服务机器人”和“航天技术与应用”的出现频率最高,也是今年投资者关注的焦点和行业发展前景。

启明创投等投资机构助力未来独角兽企业

据瑞兽分析不完全统计,今年获奖公司共有一家。 14 家庭曾获得启明创投、医疗、医疗等投资。 AI 跑道最多;其次,中科创星和顺为资本各自投资 12 未来独角兽获奖公司,涉及智能制造和能源跑道最多。此外,CVC 联想风险投资机构也投资了 11 未来独角兽获奖公司。

(三)100 独角兽未来的生长表现

开发新力量:70% 得奖公司 2024 每年实现人员增长

在分析获奖企业的财务状况时,我们发现这些公司近三年的平均收入已经达到。 4.3 亿元人民币。就收入增长而言, 31 近三年家族企业平均营收增长率超过 200%,显示出强劲的增长势头。

就人员规模而言,近三年员工平均增长率为 67.3%,其中 48 家庭公司的平均增长率已经达到 30%。尽管目前市场上员工流动率持续上升,大多数企业面临着人力资源优化的压力,但根据今年上市公司披露的数据:2024 年有超出 70% 上市公司不但没有进行人员减少,反而实施了人员扩招,展现了强大的发展活力和信心。

最后,再次祝贺上述获奖公司!等待早日成为新兴领域的独角兽新星!

回顾历史清单:

《15 年挖出 87 家庭上市公司,143 家独角兽,2023 创业邦 100 未来独角兽荣耀出炉

《总估值超 3000 累计融资总额达到亿元,累计融资总额。 685 亿元丨 2022 创业邦 100 未来独角兽重磅发布

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com