十一月社零评价:“双十一”变“双十”是“幕后人”

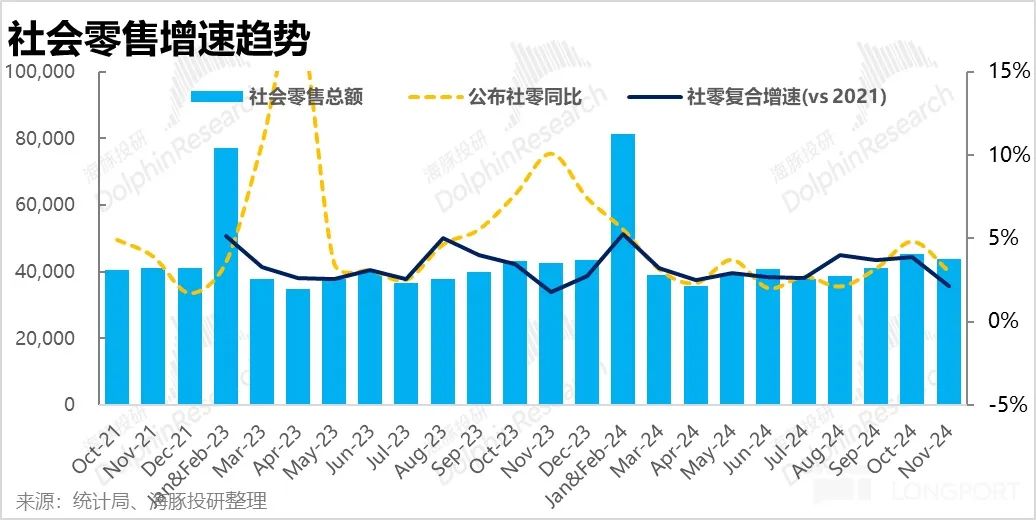

十六日,统计局宣布 11 宏观经济的月份 “数据包”,乍一看宏观消费数据相当弱,整体社会零仅同比增长。 3%,去掉汽车后增长率进一步滑落至 2.5%。烟酒、服装、化妆品等多种可选商品类别(超过规模) 11 每月销售额同比负增长。

但类似于去年,因为各种电商平台再次提前。 “双十一” 大促销的开启时间,导致大促销购物需求进一步被外置到 10 月。因此11 月份需要和平滑坡 10 月份翘头结合在一起看。具体而言:

1. “双十一” 已成 “双十” 大促?

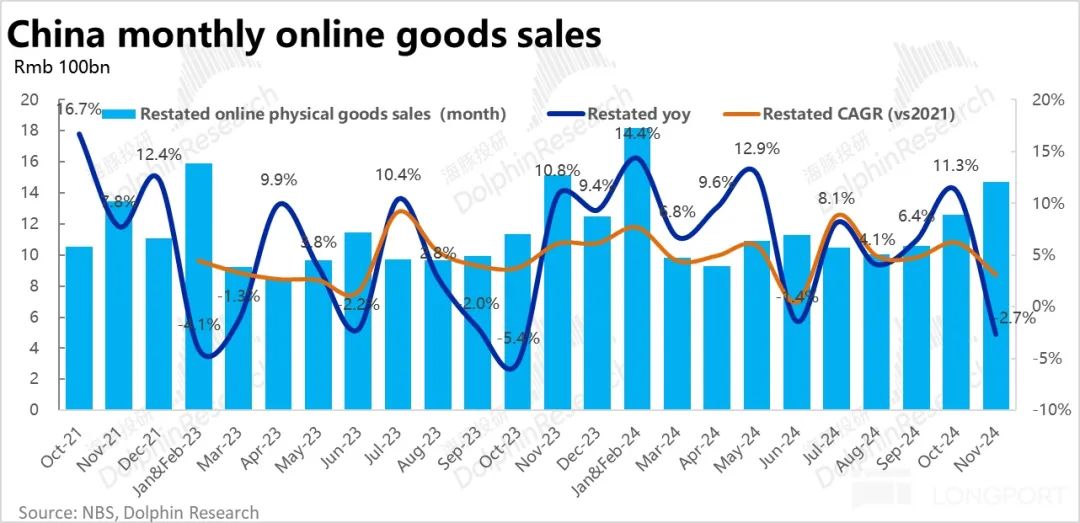

先看对 10~11 月社零上下波动影响较大的在线零售。从下图可以看出,今年各大电商平台都开通了双十一促销预热节点已经普遍提前到来。 10 月 15 日以前。2023 年份基本上就在那里 20 号码之后,财务打开。

进一步推进时间节点,促使不要外置更多的大促消费需求。 10 月释放。对应着10 实物零售在月线(调整后)同比增长。 11%,较前 3 个月 4%~8% 的增速区间有明显的翘头。相对的11 本月实物零售增速迅速下降至-2.7%。

假定如果没有大促销的外部影响,10 月线实物增长率相似 9 月为 6.5%,算是的大促销外部网上实物交易额为 605 亿,假设再次推进 15% 网上非实物及其它渠道消费,那么外部促销的总体影响是? 696 亿。

加回上述外部影响后,11 每月在线实物零售增长率约为 1.6%。整体社会零增长率也是本季度公布的 3%,上升到3% 4.6%。

可见增长速度的波动很大一部分来自于大促时间的不平衡。因此,将 10~11 二月份一起看才更有意义。

将10~11 月合计后,2024 2008年2月在线实物零售增长 3.3%,与前几个月的增长率相比,这是一个较低的表现,可以看出在线消费确实较弱。。但是2月份整体社会零同比增速总体增速为 与前几个月相比,3.9% 2%~3%,整体社零的表现还算不错。

2. 线下餐饮消费 11 月略有改进

相对的,双十一推广对服务消费的影响不大。 10~11 这两个月并没有表现出先高后低的趋势。本月统计局并未公布整体服务消费支出增长率,以餐饮费用为例,尽管本季 4% 从绝对值来看,同比增速同样疲软。但是不管是同比增长还是同比增长 2021 年度复合增长率,11 与月份餐饮消费状况相比 10 月份有所改善。

3. 汽车、家用电器家具逐渐好转,服装美妆泥潭挣扎?

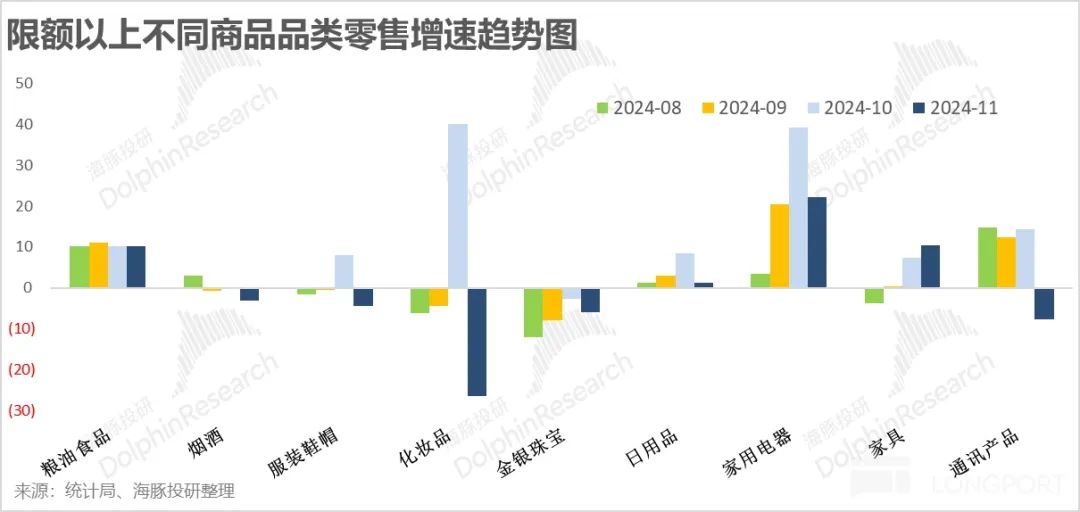

根据商品类别的不同,单项比例最大的汽车零售(超过零售总额约占零售总额。 1/4),10~11 两个月都表现不错,两个月的增长速度都在 10% 以上。却也代表着消除汽车零售后的社会零售增长速度会降低,两个月的总比例同比增长 3.1%,与 7~9 月 2.9~3.3% 增长率基本一致。

在其他大类商品中,近四个月必选粮油食品的增速基本保持不变,服装、化妆品等重要线上品类在可选款中呈现明显。 10 月暴增而 11 月度暴跌的情况,应该和双十一大促的早期有明显的关系。

另外,家用电器家具品类应得益于国补的直接利益,10~11 两个月来一直保持着良好的增长。通信设备(手机等)可能是11,因为当时还没有纳入国家补充范围。 每个月都有负增长。

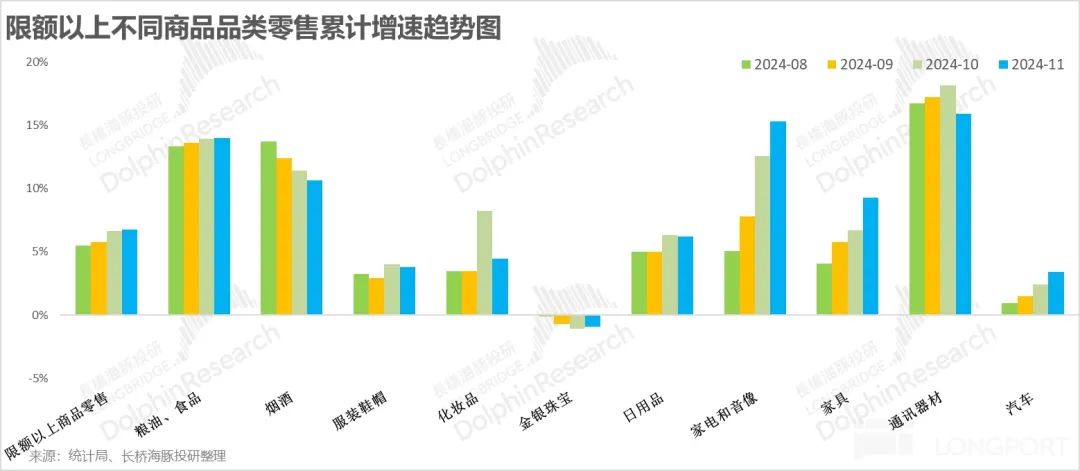

从累计增长速度来看,去除大促前的影响:可选服装鞋帽和化妆品的累计增长率远低于食品粮油,但与 8、9 每月的增长率仍然有所提高。近四个月来,家电、家具和汽车销售的累计增长率持续上升,景气度持续提高。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com