老大哥们,正在疯狂抄底。

点击上方 "米筐投资"

请注意我们!

潘行长在 9 在月会上,我们提到了第一期。 5000 亿,以后可以再来 5000 亿,甚至可以再搞第三个。 5000 亿。

不久,高层领导在最近的重要会议上提出。——

“要实施更加积极有为的宏观政策,要实施更加积极的财政政策,要实施适当宽松的货币政策”

所有这些说法,都非常罕见。

背后隐含着什么?

国家要放水,要刺激经济;国家要拉动消费,稳定股市,稳定楼市,想方设法稳定经济!

如何做?

一次降息不够,就降息两次,还不够就降息三次,直到足够为止。

降准一次不够,就降准两次,还不够就降准三次,直到足够为止。

一次发债不够,就发债两次,还不够就发债三次,直到够为止。

如果一次消费补贴不够,就补贴两次,如果不够,就补贴三次,直到够为止。

还有许多其他的 ... ...

所以,如果愿意花点时间,仔细体会一下,就能慢慢感受到我们国家的决心,慢慢地找到方向,慢慢地找到机会!

信息来源:wind

2021 从年底到现在,中国每年下半年都会加快政策的实施,力度越来越大。中国很多资产的无风险回报率越来越低,聪明的老板们开始受不了了。

例如,

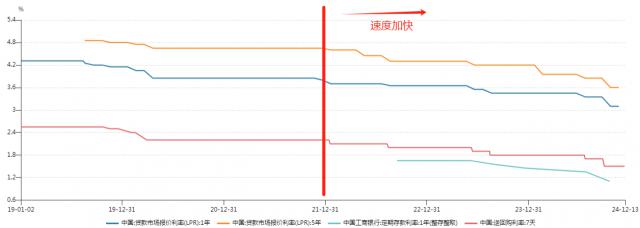

2022 年年底,7 天期逆回购从 下降到2.1% 2.0%。

降息一次,累计降息 10 个基点。

2023 年年底,7 先从天期逆回购开始 2.0% 下降到 1.9%,再从 1.9% 下降到 1.8%。

两次降息,累计降息 20 个基点。

2024 年年底,7 天期逆回购从 1.8% 下降到 1.7%,之后又进一步下降到 1.5%。

两次降息,累计降息 30 个基点。

7 天期逆回购利率是我们的基准利率;无论是抵押贷款利率、消费贷款利率、存款利率、余额宝利率等。 7 天期逆回购利率。

也就是说,市场上的各种资金都越来越便宜,现金放在手中就越来越不值钱了。

当市场利率足够低时,旧的供需关系就会被打破,新的供需关系就会被重塑。

特别是大佬们,对资金的边际变化更加敏感。

起初,老板们会因为经济复苏的不确定性而仔细观望,把资金从房子里、股市里、各种投资里抽出来,放在银行里,放在存款里。

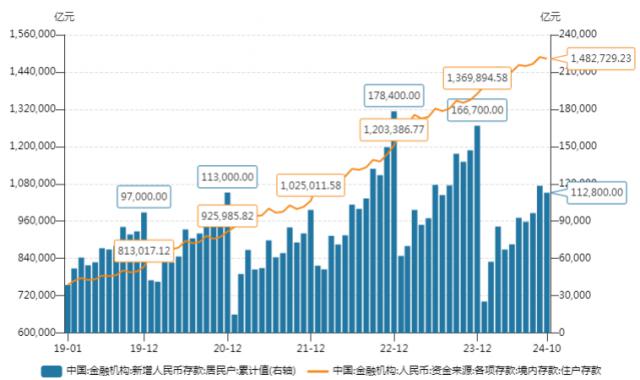

例如 2022 2008年,居民新增存款 17.84 万亿。

这比 2021 年 9.9 万亿(疫情)、2020 年 11.3 万亿(疫情)、2019 年 9.7 万亿(疫情爆发前)增长差不多 73%!

存款,大幅上升。

2022 2008年,全员存款累计达到 120 万亿元。2022 一年,全国人均存款 8.5 每个家庭平均存款一万元。 25.7 万元。

很明显,大多数人都被富人给予了平均水平。

新的变化从 2023 从2000年开始,新的供需关系逐渐从 2023 年复一年,新的资金流也从 2023 一年开始转向。

正如上面所说,

2023 到目前为止,市场降息频率更高,降息力度更大!

其中,银行 1 年度存款挂牌利率 2023 今年上半年仍然如此 1.65%,2024 转眼间,这一年变成了现在。 1.1%的存款利率持续下降 1.6、1.5、1.4、1.3、1.2,丝毫不拖泥带水。

老大哥,痛苦不堪。

100 万元存款,利息瞬间降低 5500 元;1000 万元存款,利息瞬间降低 5.5 万元;1 一亿存款,利息瞬间降低。 55 一万元;上市公司的数十亿、数百亿存款利率下降得更加明显。

更为重要的是,2025 每年银行存款利息大概率会继续下调!

怎么办?

老板们已以行动为榜样,放慢银行存款,转向其他战场。

数据显示,

2023 2008年,居民新增存款 16.67 万亿,相比 2022 年已经降低 1 万亿。

2024 年前 10 月份,居民新增存款 11.28 万亿,相比 2023 年前 10 月的 13.78 万亿,减少接近 2.5 万亿。

降息时代,大佬们减少银行存款,进入新赛道已成为大势所趋!

天下熙熙攘攘都是为了利益,天下熙熙攘攘都是为了利益。

当降息趋势来临时,银行存款将不再划算。因此,资金必须有新的去处,新的储水池必须孕育新的机遇。

米宅创始人米公子领衔,联合百瑞信托金融博士后马博,站在中国低利率的角度,告诉大家一些真相,分享一些实用的解决方案!

首先,房子。

大哥家在上海有个小时工阿姨,阿姨已经漂浮在上海了。 20 多年来,一直在租房子。这些天,她拥有了自己的房子。

阿姨花了 200 在上海郊区买了一套两居室,一家老小顺便也成了新上海人。

就是说,存钱攒了 20 多年的阿姨觉得存钱利息越来越低,越来越没有吸引力。她开始用“存款”代替“房地产” 户籍 教育"。

微观体现在宏观层面,北上广深的房屋成交量已开始增加。

在市场上,总有一群嗅觉敏锐的群体,他们已经开始把钱从银行转移到房地产上。

二是债券。

当利率下降越来越成为共识时,利率下降的预期就会持续照进现实,旧的高利率商品就会逐渐成为青睐目标。

举个例子。

一张 10 国债年期,发行价 100 人民币,票面利率为 2.3%。

如果市场预期利率持续下降, 1.5%,那么资金就会争相购买这个。 100 块的高利率债券,谁让别人高利率?

购买者越多,国债价格就会上涨。

因此此时,市场上的老钱,特别是大型机构的资金,通常都会大量配备债券。

三是收益。大 A 分红板块,分红率高达 3%、4%。那是稳健老钱的心头好,与其把钱放在银行吃利息,不如把钱放在收益板块吃股息。

四是成长。大 A 发展,不管从哪里来 9 月份、10 月份的大科技、大金融,还是到了 11 月份、12 月份的机器人、大米、豆包等都吸引了一批新的短期资金,增加了杠杆的投机资金。

资金成本足够低,有些新钱的冒险意愿足够强!

还有第五个,第六个。。

这些会在北京的线下会议上更详细的分享给大家。同时,为了保证会议能够有效帮助大家处理自己的问题,我们还留下了足够的私人空间。 1 对 1 咨询机会。

能很清楚的一点是。

这次,我们看到了现金贬值的新信号,预测了顶级资金的新趋势,并取得了一些成就!

本月,我们在北京与您分享。

时间:12 月 21 日 下午 14 点

地点:北京

费用:299/ 人

注册流程:下面扫码注册,微信官方账号渠道限额 30 人。

THE END

作者:慧净

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com