光伏跑道获得了大量的头部资本投资。

下面的文章来自 RimeData 来觅数据 ,作者来找研究所

⌜ 投融概况 ⌟

截至 2024 年 12 月 13 日 18:00,本周的融资事件共发生 76 起步(不包括并购、定增),较上周有所下降。 12 首先,融资总额约为 54.24 1亿元(谨慎估计),较上周有所增强。 7.39 亿元。本周融资金额在亿元以上的所有融资事件中都有融资事件。 16 从上周开始,比上周减少了 1 起。本周公开撤回案件 20 与上周相比,它下降了 4 起。另外,这个星期有 117 家庭机构参与一级市场投资,较上周有所增强。 10 家。

请注意,因为本周有一个星期。 22 融资事件没有公布准确的融资金额。出于慎重考虑,作者暂时处理了较小的值,至少涉及到金额。 7.32 约1亿元,约占融资总额。 13.49%。另外,由于融资事件的延迟披露,本周周报仅包括本周五 18:00 之前公开披露的融资事件,可能会导致统计分析和实际情况之间的小误差,有兴趣的读者可以登录 Rime PEVC 该平台获得全额融资事件、投资项目和深度数据分析。

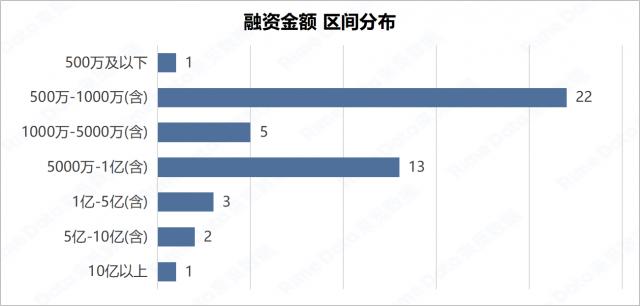

本周已经披露了金额的融资事件。 47 起步,低于上周 11 从上周开始,融资金额的分布结构和结构没有太大变化,本周 500 融资事件万以下 1 起步,低于上周 2 起;500 万 -1000 万(含 1000 万)融资事件总数 22 起,较上周降低 3 起;1000 万 -5000 万(含 5000 万)融资事件为 5 起步,低于上周 5 起;5000 万 -1 亿(含 1 十亿美元)融资事件 13 从上周开始,增加了 2 起;1-5 亿(含 5 亿)融资事件为 3 起步,低于上周 4 起;5-10 亿(含 10 亿)融资事件为 2 起,与上周持平;本周 10 或者超过1亿的融资事件 1 从上周开始,没有这样的区间事件。

信息来源:RimeData 来觅数据

具体来说,本周热门投资事件值得关注:

1.光伏组件:近日,协鑫光电宣布完成近 5 亿元 C1 轮融资。本次融资由金石投资主导,昆高新集团、红杉中国、瀚漾资本等多家知名机构共同参与。本轮融资募集资金将主要用于协鑫光电昆山新总部吉瓦级钙钛矿叠层生产线的建设,生产线有望 2025 年度投产,第一块大尺寸钙钛矿叠层部件即将下线。协鑫光电有限公司是协鑫集团的子公司,致力于钙钛矿技术的研发和产业化。 2 平方米叠层部件稳态转化效率 26.36% 世界纪录。

2. 创新药:近日,安济盛生物宣布完成 1.2 亿美金 C 轮融资。此次融资由贝恩资本投资,新股东 Janus Henderson 此外,老股东奥博资本、三正健康投资、涌动投资、君联资本、骊宸投资也参与了此次融资。本轮融资募集资金将主要用于支持安济盛生物创新药物管道,促进骨骼、关节和肌肉重症领域差异化创新治疗。现阶段,安济盛生物已经存在。 3 生物大分子备选药正处于临床研究阶段。根据调查数据显示,安济盛生物自成立以来已经获得。 6 轮融资,累计融资金额超过 20 亿元。

3. 机器人:近日,小雨智造宣布完成近亿元 A 轮融资,由北京信息产业发展投资基金独家投资。本轮融资募集资金将主要用于增加R&D,促进产品创新,提高市场竞争力。小雨智导致 2023 2000年,由小米集团核心创始团队成立,致力于开发适用于工业领域的大型机器人技术,旨在为机器人创造一个可以适应各种任务的“通用大脑”。

4. 新型汽车零部件:最近,金固公司宣布其控股子公司杭州阿凡达已完成 11.85 股权融资亿元,资金将主要用于新产品开发、市场开发和产品升级。股份变更后,金固股份持股比例为 中建材(安徽)新材料产业投资基金合伙企业62.79%(有限合伙)持仓 其他投资者持股比例为12.56%。 10% 以下。成立于杭州阿凡达 2021 2008年,它的低碳车轮是一种革命性的轻量级商品,这种融资有望加快传统车轮的替代。

⌜ 重点事件 ⌟

信息来源:RimeData 来觅数据

⌜ 行业分布 ⌟

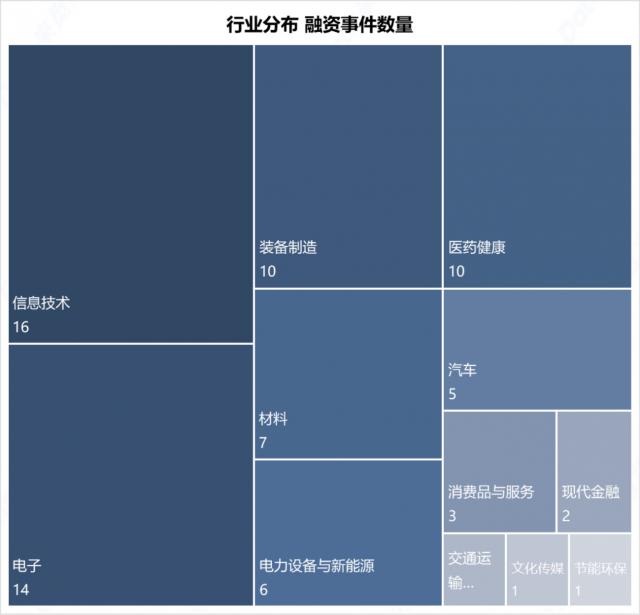

本周融资事件共涉及融资事件 12 根据融资事件数量统计,前五个行业分别是信息技术、电子、设备制造、医疗卫生和材料,前五个行业的融资事件总额。 57 起初,占所有融资事件总数的总和。 75.00%,行业集中度较上周有所上升。从融资事件数量来看,本周信息技术融资数量排名第一,为 16 起,其中 IT 业务领域有 8 起。电子学排名第二,为 14 从半导体领域开始 6 起。设备制造、医疗健康并列第三,均为 10 起。

信息来源:RimeData 来觅数据

根据融资金额统计,前五个行业分别是汽车、医疗卫生、现代金融、电气设备、新能源、电子,前五个行业的融资金额总额。 43.12 亿元,占融资总额 在融资金额上,79.50%的行业集中度略有上升。就融资金额而言,本周汽车居首,主要受杭州阿凡达影响。 11.85 股权融资对亿元的影响。医疗卫生排名第二,主要受安济盛生物影响 1.2 亿美金 C 轮融资的影响。现代化金融排名第三,主要是因为恒峰国际 1 一亿美元战略融资的影响。

通过总结私募股权、风险投资基金的投资特点,寻找数据,结合国民经济产业分类、证监会产业、申万产业,Wind 产业等权威产业分类,构建更适合国内一级市场的产业体系,包括 15 一级行业和 59 一个二级行业,有兴趣的读者可以登录 Rime PEVC 查看平台,寻找一级市场行业的全景。另外,你还可以查看更多关于一级市场投资跑道、战略性新兴产业、硬科技跑道等信息。

⌜ 地理分布 ⌟

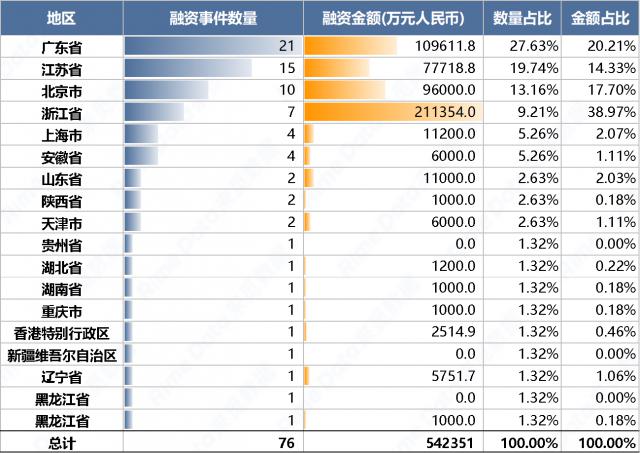

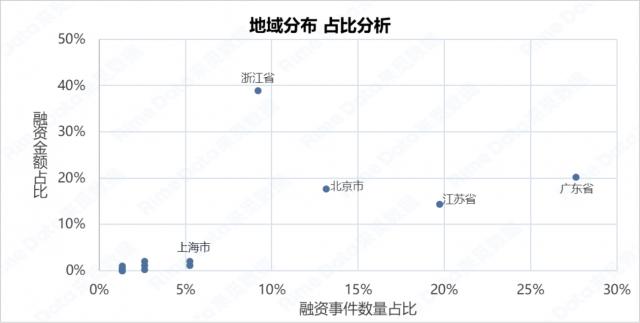

本周地理分布方面,广东省、江苏省、北京市、浙江省、上海市是融资事件数量前五的地区,前五地区共发生融资事件。 57 起初,占所有融资事件总数的总和。 与上周相比,75.00%的区域集中度有所上升。融资金额方面,前五地区为浙江省、广东省、北京市、江苏省、上海市,前五地区融资金额总额 50.59 占全部融资总额的亿元 与上周相比,93.28%的融资金额进一步上升。浙江省融资金额排名第一,主要是因为大额融资事件较多,共有 4 至少1亿元以上的融资事件。

信息来源:RimeData 来觅数据

信息来源:RimeData 来觅数据

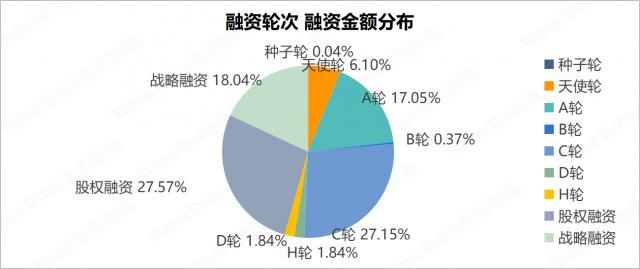

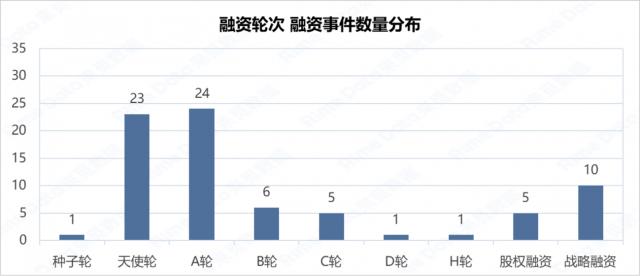

⌜ 融资轮次 ⌟

就融资轮的分布而言,本周的天使轮和 A 轮子最活跃,总数达到 47 开始;战略融资排名第三, 10 起步,低于上周 1 开始;本周初融资(A 以及之前)融资事件总数占比。 与上周相比,63.16%进一步下降。在融资金额方面,本周股权融资占比最高,达到 27.57%;其次是 C 轮融资,融资金额占比 27.15%。总体而言,本周融资轮次金额分布较上周有所后移。

信息来源:RimeData 来觅数据

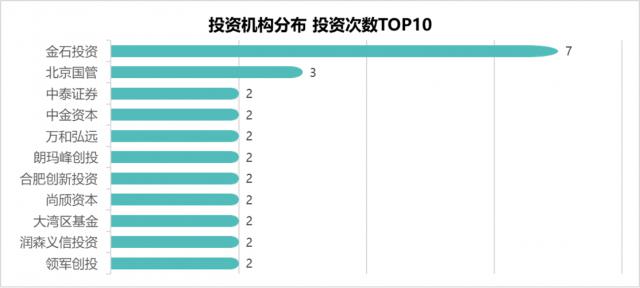

⌜ 投资机构 ⌟

就机构投资活动而言,本周共有投资活动。 117 家庭投资机构参与投资,合计投资 134 第二。金石投资(7) 次)、北京国管(3 次),中泰证券、中金资本、万和宏远、朗玛峰风险投资、合肥创新投资、尚浦资本、大湾区基金、润森义信投资、领先风险投资均为 2 第二,在风险投资市场上比较活跃。

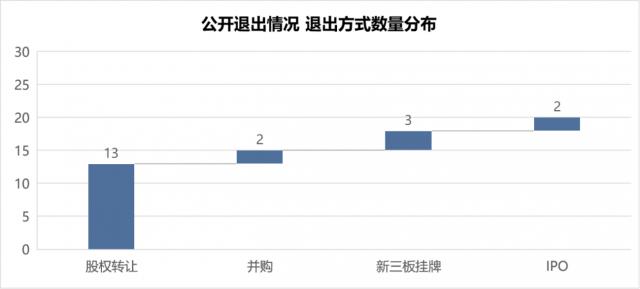

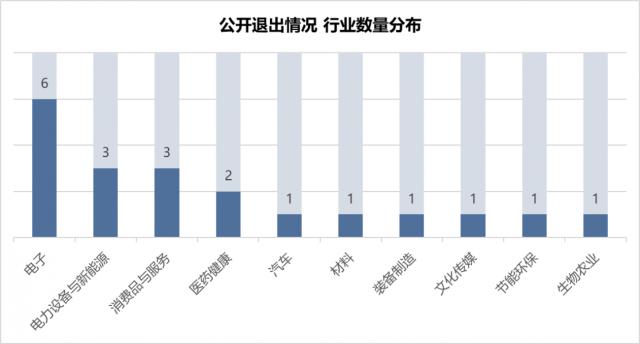

⌜ 撤出状况 ⌟

就撤出情况而言,本周共有一些。 20 与上周相比,公开撤出案件减少。 4 个;其中,股权转让 13 个,比上周增加了 5 个;并购 2 个,比上周减少了 4 个;新三板上市 3 个,比上周减少了 4 个;IPO 2 个,比上周减少了 1 个。

信息来源:RimeData 来觅数据

就行业分布而言,本周撤出案例共涉及 10 与上周相比,个别行业有所增长 2 个人。电子是退出案件数量最多的行业。电气设备和新能源、消费品和服务分为两三个部分。三大行业总共退出案件。 12 一个,大约占案例数 60.00%。

信息来源:RimeData 来觅数据

研究报告模块包括 20 万 报告支持标题、摘要和图表搜索。该模块涵盖了来找研究院发布的政策措施、公司研究、行业研究、一级市场投融周报等各类研究所的最新研究成果。、定期发布专属行业研究报告。该模块支持每周报告的订阅,每周六早上将报告推送到电子邮件地址,帮助您更加敏锐方便地跟进一级市场的行业信息。

本文的内容是基于寻找可靠的公开数据或实地调查数据。我们力求本文内容的客观性和公正性,但不保证或隐含本文中提到的信息、观点和数据的真实性、可靠性、时效性和完整性,也不承担相关法律责任。受研究方法和数据获取资源的限制,本报告的所有内容仅供参考,对任何人的投资、商业决策、法律等操作都不构成任何建议。任何时候,对于因参考本报告而产生的任何影响和后果,寻找数据都不承担任何责任。

2024 投融市场报告第三季度报告

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com