超过130亿元,5次并购,华润还想买什么?

华润系今年杀疯了!

● 二月份,华润双鹤以31.15亿元收购了100%的华润紫竹股份;

● 六月份,华润三九控股子公司昆药集团宣布以17.91亿元收购圣火医药51%股份;

● 七月份,华润博雅生物收购了18.2亿元的绿十字香港100%股份,然后间接收购了绿十字(中国)生物制药有限公司;

● 八月份,华润三九以超过62亿元收购天士力28%的股份,成为天士力的控股股东;

● 十月份,华润旗下江中药以8612.38万元收购江中饮片51%股份。

华润系在今年的并购中已经花费了超过130亿元。

华润系为什么在这一二级市场放缓的阶段大手笔并购?今年以来的战略措施,发出了怎样的信号?

01 中国版M&A第一,处理M&A“后遗症”

作为年收入超过2000亿元的医药巨头,华润系拥有10家上市公司和730多家未上市公司。其上市公司包括华润三九、江中医药、东阿阿胶、昆药集团、华润双鹤、博雅生物、华润药业、华润医疗、迪瑞医疗、天士力等。

华润医疗板块结构,动脉网络绘图

与海外巨头类似,华润医药集团也通过M&A加快了公司的发展,并迅速成长为中国的医药巨头。从华源集团到39集团,从澳诺制药到昆明圣火,从双河制药、紫竹制药到万东医疗...华润医药集团通过收购,逐步打造了这个涉及中药、创新药、血液制品、疫苗、高端医疗器械等领域的医药产业航母级平台,业务贯穿完整的产业链。

同时,华润医药集团的批量收购也引发了同行业竞争问题。也就是说,被收购公司的业务与其他子公司的业务存在竞争关系,容易造成资源浪费,无法充分发挥集团战斗的优势。

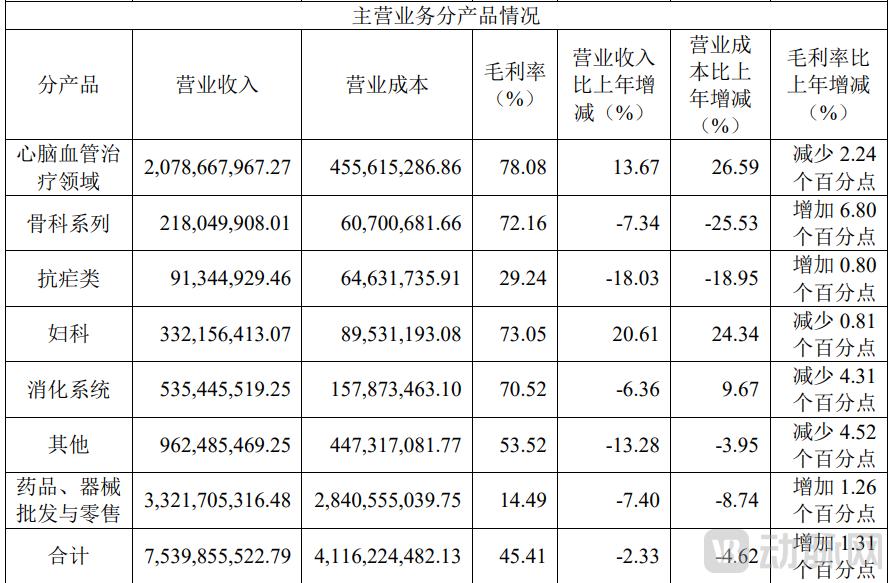

2024年11月,昆药集团实现了圣火药业的并购。以此次并购为例,昆药集团于2023年1月并入华润三九。此前,其业务涵盖心脑血管、骨科、抗疟疾、妇科、消化等多个领域的药物研发、生产、销售和商业批发。

2023年昆药集团年报年报

当时昆药集团的医药流通业务与华润39原有业务存在竞争,其1亿元爆款血塞通软胶囊也与华润39旗下的火药竞争。

华润通过剥离、并购和整合来解决同行业的竞争问题。华润三九控股昆药集团后,逐步剥离了后者的医疗流通业务,减少了复大药业、天安药业等非核心业务的股份,使其聚焦健康老龄化跑道,聚焦“银发健康产业领袖、优质国药领袖、老龄健康-慢性病管理领袖”的战略目标,加快了三七产业链的发展。

在华润三九的支持下,昆药集团通过收购圣火医药解决了血塞通产品的行业竞争问题。据了解,血塞通是一种用于心脑血管疾病的中成药,如中风偏瘫、脑络瘀血、心脉瘀血等。主要成分是从三七中提取的有效部位三七皂苷。产品以冻干注射液为主,其次是软胶囊和胶囊剂型。

在全国市场,只有昆药集团和火药生产血塞通软胶囊。昆药集团的血塞通系列产品是其心脑血管领域收入飙升的主要驱动因素;火药行业的“理王”血塞通软胶囊是国家重点新产品。

昆药集团对圣火药业进行并购整合后,将在血塞通软胶囊产品上实现1 1>2的效果。一方面,两者合并后,将统一血塞通市场,降低竞争,控制定价权作为唯一的供应商。另一方面,整合后,团队、营销网络、供应链、品牌将更具竞争力和战斗力,市场可以借助原有经验加速发展。

从华润三九的角度来看,M&A重组是三七产业的整合。目前,昆药集团拥有三七GAPP 全产业链种植、饮片加工至三七总皂苷提取、制剂生产、专业营销推广。

根据战略规划,昆药集团推出“777”品牌,规划打造“三七就是777”品牌认知,加强消费者对血塞通软胶囊有效成分三七总皂苷的认知。昆药集团还将丰富三七产品管道,拓宽三七产品集群,满足患者多层次的专业需求。

02 华润三九整合中药市场,关注CHC健康消费品标的

除处理同业竞争问题外,华润系还通过并购加快了中药业务的整合。

2024年8月,华润三九以62.12亿元收购天士力28%的股份,成为其控股股东。天士力是a股中药行业的龙头企业。根据国际创新标准和现代医学标准,复方丹参滴丸促进了养血清脑颗粒(丸)、一系列品牌产品,如参益气滴丸、注射益气复脉等,构建了以心脑血管用药为主的现代中药大药体系。

在中药市场,天士力推动精益生产和智能制造,将数字技术应用于药物的整个生命周期,形成以现代中药为核心的智能制造体系,具有很大的生产优势;同时,天士力还根据国际标准管理,将标准控制从制剂延伸到提取和药材种植阶段,解决当前产业链各个环节的标准控制一致性问题,提升原料种植、加工、提取、制剂、流通等多个产业阶段。

收购天士力也有助于整合资源,扬长补短。比如天士力在中药智能制造方面有优势,华润三九在自动化、信息化、数字化等方面也通过智能改造积累了观澜基地的特点。两者的结合可能会在中药的智能制造上产生更多的火花。

此外,华润三九是中药产业链的领头羊,布局在中药材、中药配方颗粒、精品国药、三七产业链等领域。天士力拥有数亿元中药产品和101款研发产品。在R&D管道中,两个中药经典名称处于生产申请阶段,19个创新中药产品处于临床III。、III期研究阶段。华润三九在收购天士力后,将丰富中药产品线,加强研发实力。

不仅如此,两者的销售渠道也可以相辅相成。天士力在医院销售方面有优势,而华润三九则更注重OTC(非处方药)渠道。两者的结合将在医院建立一个覆盖面 院外强大的营销网络。华润三九和天士力的产品借助这个营销网络和华润三九在营销和医院配送招标方面的优势,将覆盖更多的市场,促进新产品更快的商业化。

华润三九与天士力资源整合后,将在中药材种植、创新研发、智能制造、渠道营销等环节相互赋能,实现中药产业链的补充、加强和延伸,增强产业链核心竞争力。

值得一提的是,华润39收购天士力也有同行业竞争:天士力的药业零售连锁业务与华润下属华润药业的中国零售连锁业务有同行业竞争,天士力制造的右佐匹克隆电影与华润39生产的佐匹克隆电影有同行业竞争。对此,华润承诺在交易完成后五年内,按照法定程序处理现有的行业竞争问题。

事实上,华润三九早就有了整合中药产业的预谋。2023年12月,开始了现代中药创新整合——聚链行动。据了解,华润集团以中医药产业发展为中央企业承担国家战略的重要使命,华润三九根据产业大局,制定并实施华润集团“中医药产业链高质量发展计划”,以“十四五”中医药发展规划为纲要。

这次收购天士力也可以看作是华润三九发展中药产业链的战略落地。根据华润三九公开的研究内容,将继续关注行业投资和整合机会。一方面,我们将做好昆明药业集团的合作工作,充分发挥协同价值,促进天士力项目的进展;另一方面,通过投资并购,选择多样化的方式,支持公司整体创新转型,增加创新药业投资的探索力度。持续关注CHC(自我诊断和治疗)健康消费品核心业务方向的机遇和前景品牌价值。

除了华润三九,华润旗下还有其它企业也在整合中药产业。例如,2024年10月,江中医药计划从华润江中购买其持有的51%的江中饮片,价值8612.38万元。江中医药是一家市值100亿元的医药制造公司。其产品可分为非处方药、处方药、大健康产品等。涵盖肠胃、肠道、喉咙、滋补、康复营养、高档滋补、心脑血管、妇科、泌尿系统等多个领域。2019年并入华润集团,成为其接管业务单位。

此前,江中医药在江西省创造了两个著名的“江中”和“初元”商标和两个著名的“杨济生”和“桑海”商标。特别是“江中”品牌价值超过300亿元,代表性商品江中健胃消食片连续20年获得“中国非处方药产品榜”中成药消化类第一名,累计销量已超过50亿盒。

江中饮片也是华润江中的子公司,后者拥有江中饮片51%的股份。江中饮片主要从事中药饮片生产、健康美容中药生产和中药材种植,经营600多种中药饮片,年生产能力3000多吨。

江中医药收购江中饮片,旨在布局中医药上游资源,完善中医药产业链建设,减少相关交易。

有趣的是,近年来,国有资产正在加速涌入中药企业。比如2024年11月黑龙江省国有资产监督管理委员会成为ST九芝(原九芝堂)的实际控制人,2021年山西省国有资产监督管理委员会成为广誉远的实际控制人,2020年浙江省中医药健康产业集团成为康恩贝的控股股东...

业界普遍认为:在政策驱动、国有资产进入市场的支持下,中药产业将迎来新的发展周期。

03 华润双鹤整合化学药品板块,宣布三大并购方向

华润三九在华润系统中被称为负责中药板块的M&A平台,而华润双鹤则负责并购化药板块。

华润双鹤是华润药业的附属公司,拥有四大业务平台:普通仿制药、输液、多元化药品和创新药品,涵盖新药研究、制剂生产、医药销售、原料药生产和制药设备。

今年,华润的主要任务似乎是整合内部资源,如中药和化学药品。2024年2月,华润双鹤宣布收购华润紫竹100%股份31.15亿元,交易于4月完成。

并购前,华润紫竹也是华润药业的子公司,由华润北药集团拥有100%的股份。并购后,华润紫竹将全部纳入华润双鹤。

华润紫竹主要从事药品的研发、生产和销售,涉及女性健康、口腔、眼科、糖尿病和原料药物。其中,自1998年成功上市以来,华润紫竹的核心产品玉婷在全国避孕药市场份额一年四季保持第一。

收购华润紫竹,将丰富华润双鹤在女性健康、眼科、口腔等方面的药品组合,加强华润双鹤在专业领域的市场地位。同时,华润紫竹的营销资源和成本优势也将与华润双鹤合作,进一步提升竞争力。

华润药业表示:此次M&A主要从事内部重组,优化资源配置,整合化工药品业务,提高华润紫竹与华润鹤的规模经济效益和协同作用,从而推动公司整体业绩。

值得注意的是,华润双鹤在最近的一次调查活动中表示:公司将围绕战略领域加大并购力度。现在,华润双鹤主要从三个方向进行并购:

一是合成生物领域,主要收购以技术为主的合成生物公司或传统酒精公司,通过技术赋能扩大华润双鹤合成生物的整体规模。截至目前,华润双鹤已收购神舟生物,未来将继续关注合成生物项目。

二是细分赛道龙头企业。这类企业需要是特色专业领域的龙头企业(眼科、儿科、精神/神经等专业)。通过双方的赋能,他们可以保证未来更好的增长。华润双鹤的专业业务承担着公司的战略要求,是其未来中长期发展的重要引擎,也是其选择并购目标的重要方向。专业商品需要具有临床价值明确、短期内不受带量采购影响、多样化等特点。

三是创新孵化企业和产品,以商业合作和产业合作为基础进行战略投资。比如今年公司通过BD引进的产品速度(糖尿病足溃疡治疗药物)。

可以看出,与以往的大规模M&A相比,华润双鹤正转向产品升级和创新能力M&A。

04 利用低价逆势收购,加快业务扩张

除业务整合外,华润系企业还利用金融市场低迷时期逆势收购企业,加快业务扩张。

在华润集团的指导下,华润博雅生物于2021年进入华润大家族,聚焦血液产品。此后,博雅生物开始不断剥离非血液产品业务,并设定了目标:十四五期间,浆站数量扩大到30多个。

然而,截至2023年底,博雅生物单采血浆站已有16个,远离目标。

为了加快浆站数量的扩张,博雅生物于2024年7月以18.2亿元收购了绿十字香港(香港)100%的股份,然后间接收购了绿十字(中国)。收购完成后,博雅生物将全资控股一家血液制品生产企业,增加一个生产许可证、四个在营单血浆站和两个省份的浆站布局。

与花钱建立血站相比,收购显然来得更快。溢价收购绿十字还有一个原因:其生产能力和重组VII因子的人源VIII因子的销售权,补充了博雅生物的产品组合。

华润医疗企业从年初到年底,从华润双鹤收购华润紫竹,到昆药集团收购圣火医药,从博雅生物收购绿十字,到华润三九收购天士力,再到江中医收购江中饮片。更重要的是,这些公司也将投资并购作为未来的重点任务之一,目前正在加大寻找目标的力度。预计未来华润系将频繁发布投资并购的重要消息。

在过去,我们对MNCMNC的MNC进行了分析和探讨。现在,华润能否走出一条中国MNCMNCMNC之路?

本文来自微信微信官方账号 “动脉网”(ID:vcbeat),作者:张靖,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com