卷羊毛,要尽早…

大家好,我是小宝,一个不仅懂保险的金融博主。 ~

最近有朋友私信问,小宝你最近怎么没有更新文章?

天气一冷病毒肆虐,全家人都中招了…

先是闺女,后来我和妻子,最后岳母也扛不住被感染,可谓“男女老少都幸免”

具体的病毒是什么?

没有检查,我们各有各的症状。

共同点是发烧,最高体温可以冲到体温。 38.9 °。

不同之处在于,女儿是流鼻水和干咳,妻子是头痛呕吐,我是呕吐腹泻。

就症状而言,与最近新闻中所说的诺如病毒非常相似,毒力确实嘎嘎猛。

如果家里有宝宝,建议近期少去人多的地方,悠闲一点。

……

转眼间又到了年底,有一根大羊毛要趁这个月,赶紧薅了,错过了真正的拍大腿。

要有收益,而且还可以白得一张体检卡。

现在体温正常,大脑清醒,感觉提醒大家。 ~

事实上早些时候已经介绍过了,——税优健康险。

归根结底,我们国家出台了一项政策,鼓励我们购买保险来保护自己。

尽管不像搞消费券那样直接补贴我们的保费,但是通过提供税收优惠,变相支持我们。

购买任何保险都可以享受税收优惠,而不是购买任何保险。专属的[税优健康险]

例如我最推荐的中荷岁岁享 2.0

若不考虑退税补贴,商品平淡无奇。

拥有 10 年下来,IRR 是 0.74%,也比存款银行活期高一点。

但是如果你的税率已经达到了 20% 以上,乖乖,直接闭上眼睛投保就好了。

拥有 10 年份,算上每年退税带回来的钱,IRR(复利)是4.55%

这当然不是收入上限。

税率越高,投保税优险能退的税就越多,计算投资收益就越高。

(点击查看大图)

比如年薪百万,税率高达 45%。

每年都可以退保 1080 元回来,拥有 10 年算 IRR,高达 10% !

要知道,现在市场上的常规储蓄保险,收益都不到 2.5% 那个。(预定利率限制)

岁岁享能冲到这一水平,实属难得。

那么如何确定自己的税率是多少呢?

最为准确的要看[个税 APP],检查一下自己的应纳税额,然后不知道怎么假装知道自己的税率。

刚开始接触不太好理解,建议还是约我们的顾问,1V1 最可靠的是免费协助确定 ~

→预约顾问

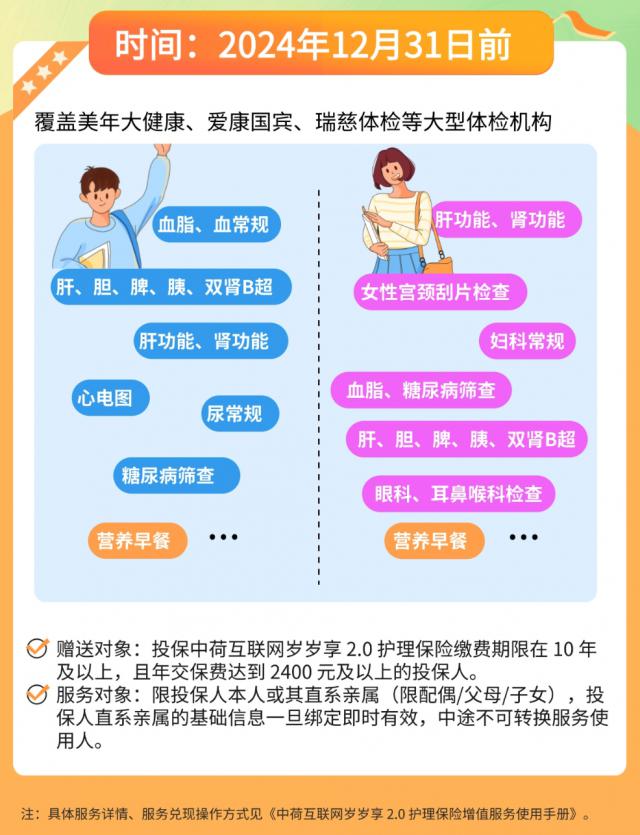

另外,为了推广,保险公司还开展了一项活动,投保就送人。[体检卡]。

价值 400 元不仅可以去美年大健康、爱康国宾等连锁机构体检,而且不限于自己使用,可以送给父母或配偶。 ~

值得注意的是,如果你想享受今年的退税优惠,一定要享受。12 月 31 号之前完成投保。

这样 2025 每年进行税务汇算清缴时,可以调取数据,退回数据。 2024 年税。

假如今年过去了 12 月 31 号码再投保,那就算了 2025 年度保险,要等到 2026 每年都可以操作退税哈。

必要时,猛戳↓

单击产品页面右下角[预约顾问],能让我们的顾问免费做 1V1 讲解,策划哈 ~

提到“退税”羊毛,其实有两种保险可以薅。

前面介绍的“税优健康险”是一种,另一种是“个人养老金”中的保险。

税收优惠健康险,建议是存储。 10 一年就连本带利拿出来,想怎么花就怎么花。

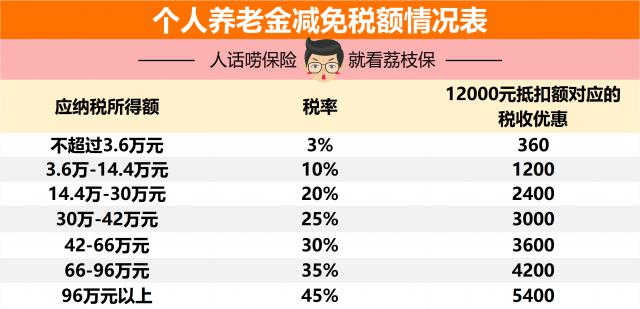

相对而言,存入个人养老金的目的更加纯粹。

这主要是为了给自己存一笔养老金,顺便享受一下税收优惠。

与税优健康险不同的是,税收优秀健康险的年度限额只有 2400,多买是没有用的,超过限额的部分没有退税优惠。

而且个人养老金呢?

每年的限额是 1.2 万,上限要高得多。

这两年去银行柜台做生意,应该都是由客户经理推销开通的。

实际上是存入的 1.2 万,可以用来购买存款,理财,基金,保险。

只考虑到存入的钱,需要等到法定退休年龄才能提取。

所以看起来,还是选择养老保险比较合适。

就像税收优险一样,税率越高,存入就越划算。

例如税率是 一年可以节省45% 5400 的个税。

值得注意的是,等将来退休,从账户中提取时,要按下, 3% 缴税哈。

所以它并非完全免税,而是推迟,减少支付。

对于自己收入好、税率高的人来说,同时也想在社保养老金的基础上多存一些养老金。这根羊毛不是白色的。 ~

例如税率 20% 上述,绝对不亏

选择哪些产品?

现在养版的商业养老金越来越多,我建议大家看看这两款。——

一种是太保瑞多,类似于我们购买的养老金。

年青时交费,然后选择 60 年龄开始领钱,同时还可以享受退税优惠。

这相当于我们通过个人养老金,为自己在社会保障养老金之外,多存一笔养老金。

等到退休,社会保障养老金 个人养老金,两份一起领取,生活幸福。 ~

另外一种是中英福临门,类似于超长期存款。

先把钱按年存起来,然后选择直到 60 那一年,一次性“连本带利”全部领出,同时享受退税优惠。

有一点像银行零存整取,只是可以锁定近几十年的利率,即使将来利率下降也不碍事,同时还可以享受个税优惠。

具体数据我就不放了,总而言之,税率越高买得越划算。

IRR 可以轻松地飙升 3% 、4% ,远远超过现在的常规储蓄保险

两种商品具体如何选择?

还是要根据个人情况和喜好来考虑。

是否选择到退休年龄按月领取?

或者选择到了年龄就一次性全部取出?

不同的领法,算 IRR 不一样,建议请我们的顾问做免费的。 1V1 讲解,计算哈。

对了,税收优惠健康保险和个人养老金是两个独立的政策,可以叠加享受优惠待遇。 ~

总的来说,由于多了“个税”的部分,很难理解,对小白还是不太“友好”。

建议不要轻易下手,请专人协助讲解,弄清楚后再说。 ~

最后不到一个月,想锁定今年的退税优惠,猛戳↓

版权声明:

转载或合作可以联系 dukept@126.com

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com