毛利接近LV,卫生巾怎么还“以次充好”?

2019年,德国一家女性用品公司出版了一本《棉条书》,里面一个字也没有,有的是十几个卫生棉条。这本书上市后,两天内就被抢购一空。

《棉条书》大卖是因为书中的棉条比卫生巾便宜很多,可以做平替。

这个问题反映了卫生巾的高价和高毛利。母恒安国际七度空间,卫生巾毛利率为63.8%,LV公司路易威登集团毛利率为68.8%。

保持这么高的毛利业务,但行业内的骚操作是有争议的。第一,高毛利不做高质量。最近雪球越来越多的问题,比如卫生巾尺寸偏差、pH值超标、幼虫和黑心棉。

其次,价格的不断上涨使得巨大的低收入女性群体被忽视。市场行为和有形之手能否呼应真正的底层需求,是对社会进步的一种含蓄而激烈的折磨。

这篇文章有以下观点:

1、“以次充好”与“月经税”有关,但关系不大。中国卫生用品税率为13%,是增值税的最高标准,粮食和自来水的增值税率只有9%。高税率会增加成本,使行业变相“以次充好”,但不是主要原因,核心是商业环节。

2、营销越来越多,挤压成本。卫生巾产品同质化,购买场景分散。品牌需要给渠道丰富的利润率,做更多的广告,轰炸和推广商品。最近随着品牌营销投入的不断增加,挤压成本已经成为很多公司的选择。

3、持续涨价忽略了底层需求。高度集中提供了话语权,适龄女性降低了动力,客户只需要给予自信,品牌的高端涨价一直很强。但另一方面,“月经贫困”现象正在发生,在行业利润率不低的情况下,品牌的商业行为最好兼顾底层需求。

01 具有刚性需求属性的高毛利行业

最近行业形象崩溃的例子有很多:羽绒服中并非真羽绒,卫生巾质量不过关等等。

然而,与大多数受价格战影响、利润微薄、被迫以次充好的行业不同,卫生巾是一个只需要高毛利的行业,毛利率接近奢侈品。

恒安国际是国内市场份额最大的卫生巾巨头,其主要品牌是7度空间,2023年卫生巾毛利率为63.8%,同期LV总公司路易威登集团毛利率为68.8%。

由于卫生巾质量不透明,毛利率可以与LV相媲美,给价格空间。卫生巾关系到女性的身心健康,但产品质量难以量化。

很多女性在不舒服的时候,第一反应就是找自己的理由,因为她们从小就受到“没有女性来月经是完全舒服的”的教育。而且每个人的生理反应都不一样,很难对产品进行完全统一的评价体系。

因为质量不透明,那么本着越贵越好的思维定势,客户也可以为了自己的健康而接受高溢价。

不只是LV的毛利率,还有LV所没有的优点。卫生巾集大型、高频、强需于一体, 这是一条长坡厚雪的赛道。

规模方面,一半人口是卫生巾的潜在客户;在频率方面,卫生巾是女性日常生活的基本必需品。他们一生中有很多年无法控制的出血,需要每月回购近40年。

按理说,保持这样一条高毛利、长坡厚雪的赛道,行业应该做好产品。然而,最近消费者对它的评价是,从来没有一个行业崩溃得这么彻底。

原因是网友发现有些卫生巾的实际长度明显短于包装上注明的长度。然后客户集体测量卫生巾的长度,发现几乎所有品牌都存在“国家标准负差”的问题。虽然在规定中,±4%是合理的偏差,但是卫生巾的长度误差不多。

随后,越来越多与卫生巾质量有关的问题被揭露,例如pH值相当于窗帘标准,有些含有幼虫,有些使用黑心棉等等。

为什么毛利这么高,卫生巾还“以次充好”?有些人认为是“月经税”。

我国卫生用品税率为13%,是增值税的最高标准,相比之下,粮食、自来水的增值税率为9%。

高税率会增加成本,但并非核心原因。不然,月经税已从17%降至13%,怎么也没有企业降价?

卫生巾“以次充好”的核心是一个商业问题。

02 市场营销越来越多,挤压成本

卫生巾是一项严重依赖渠道的业务,体现在成本结构上:毛利极高,净利润相对较高。虽然龙头恒安国际毛利率高达63.8%,但净利率在10%左右。

单从生产环节来看,卫生巾的制造成本较低,主要由膜、吸收体(无纺布、聚合物树脂、无尘纸、绒毛浆等)制成。),占成本的80%,工艺也很简单。

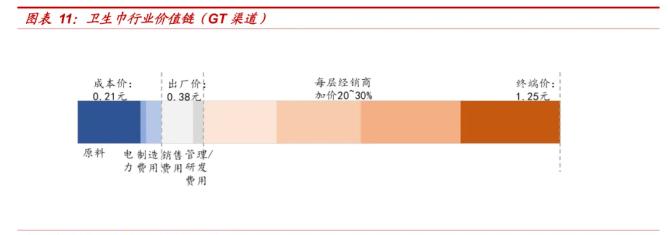

一块含有原材料、人工和制造成本的卫生巾的平均成本价几乎为0.21元。但是在市场上,终端价格已经卖到了1.25元/片。

其中许多利润被渠道和营销划分。根据中泰证券的研究报告,从制造商到终端,总共需要经过30%的经销商,每个经销商都需要提高20%-30%的价格。

为何给渠道这么大的空间?

女性在购买卫生巾时,往往会伴随着时效性和便利性的要求,购买场景非常分散。根据国联证券研究所的数据,2023年,超市、大卖场和当地小杂货店的销售渠道占比分别为38%、12%、13%。

如果渠道分散,厂家需要做渠道覆盖,但是渠道为什么要铺你的货?尤其是卫生纸体验难以量化,商品难以取胜。

因此,品牌只能给渠道丰富的涨价空间和利润,渠道才会愿意推。

这也类似于怡宝的胜利逻辑:一瓶555ml怡宝,售价2元,渠道盈利空间高达1.42元,高于部分品牌。你愿意通过渠道卖吗?

渠道做好了,还要做广告,广告吞噬利润也很赚钱。行业平均销售费用约占销售额的23%。头部百亚的股权销售费用甚至可以占总收入的30%。

销售花了这么多钱。第一,因为产品体验打不开差距,只能花大力气做品牌广告和营销,邀请品牌代言人等。迪丽热巴、周冬雨等一线大牌都是品牌代言人。

第二,消费者在购买卫生巾时非常谨慎,品牌还需要花费更多的导购来推广,进一步提高了销售成本。

而且消费冷淡之后,品牌为了刺激销售,营销投入也越来越大,今年前三季度,百亚股权销售费用同比增长82.9%,销售费用37.41%,比去年同期的27.78%增长了不少。u200c

渠道和销售的钱不能省,投资还在增加,只能少一些尺寸,挤压成本。只是品牌省的棉花会让女性扔更多的裤子和床单。

03 卫生巾的好日子,女人的苦日子

当大部分消费品都在降价的时候,卫生巾的涨价从来没有停止过。

据Euromonitor数据显示,从2009年到2023年,卫生巾均价从0.49元/片增长到0.9元/片,复合增长率持续上升,达到4.79%。

品牌产品升级措辞作为女性不可或缺的生活必需品,在健康观念日益沉重的今天,更容易达到涨价的目的。

但是涨价的另一面,并非所有消费者都能承受。

卫生巾最后一次爆红是在2020年,一条“散称卫生巾”微博掀起了惊涛骇浪。

起源是一位博主在淘宝上偶然发现了散装卫生巾产品。100块的价格只有21.99元,没有外包装。博主问:你敢用这么便宜的三无产品吗?

“为什么不吃肉末”这个问题,一石激起千层浪,顾客回答“生活难”、“我有困难”,戳中了无数网友的心。

接着,#散称卫生巾#这个话题在微博上已经有超过10亿的阅读量,把被忽视的“月经贫困”抛到了大众面前。

以目前卫生巾的价格和用户使用频率来看,女性每次月经至少要花42.4元买卫生巾,每年要花508.8元。

看起来不多,但别忘了6亿人的月收入是1000,这个月的经费可以占那些人月收入的5%。

2019年美国奥斯卡最佳纪录片短片《月经贫困》也是一个全球性问题《Period. End of Sentence》提及:

在英国,10%的女孩买不起卫生用品;在美国,每五个女孩中就有一个因为拿不到经期卫生用品而辍学甚至辍学。

即使底层客户无法承受,卫生巾的价格也很有可能上涨。

卫生巾的市场集中度越来越高,中国80%以上的市场份额都是前十大品牌,他们有足够的话语权。而且卫生巾的市场渗透率达到顶峰,适龄女性减少,迫使头部品牌改变模式,寻求增长。

因此,品牌主动升级消费,让女性在卫生巾上花更多的钱。新产品如裤型卫生巾、液体卫生巾、有机棉卫生巾、工业大麻棉条、智能月经杯等层出不穷,不断上涨。

然而,巨大的低收入女性群体也不应该被忽视。市场行为和有形的双手能否呼应真正的底层需求,是对社会进步的含蓄而剧烈的折磨。

本文来自微信微信官方账号“读财经”,作者:杨扬,编辑:夏益军,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com