下星期,a股破局的关键是

12月3日下午,随着12月中央经济工作会议召开时间的热烈讨论,A港突然迅速强势上涨,多个板块发生了显著变化,一度让投资者觉得新一轮市场即将开始。

没想到,4日a股再次进入回调,除了昨晚被点名的少数利好板块、大盘蓝筹股和红利板块外,其他大部分都表现不佳。

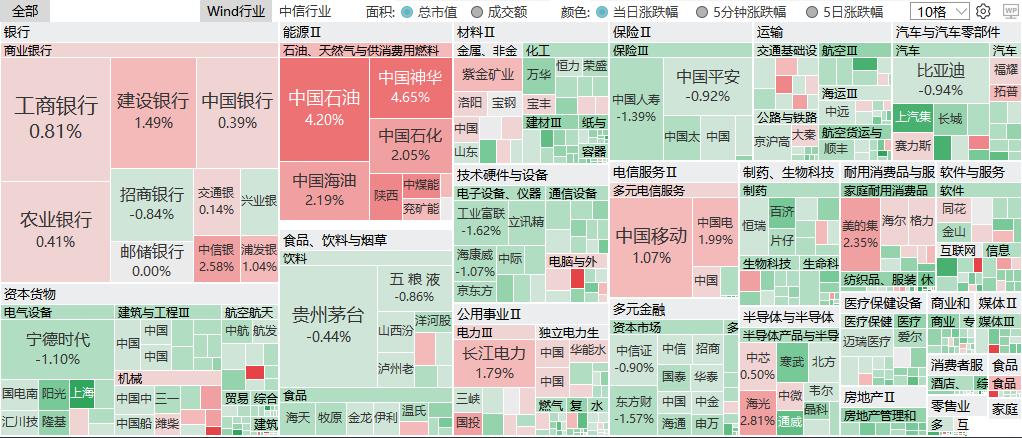

(12月4日a股板块涨跌,wind)

显然,目前市场正处于新一轮制度的空窗期,外部不利条件的影响不断叠加,导致整体弱势波动。

下一步,谁将是破局的关键?

避险情绪抬头,主题加速轮动。

今天a股下跌4336只股票,全天成交额1.7万亿元,较前一个交易日缩水586亿元。幸运的是,整体下跌幅度较浅。上证综指跌幅明显低于深成指和创业板,银行、煤炭水电、制造业龙头全天保持强势。

昨晚,韩国掀起了政治动荡,让全世界都感到震惊、惊讶和担忧。今天韩国开市,韩国综合指数盘中跌幅超过2%,对a股影响很大。

有意思的是,a股炒玄学又开始了,“韩国概念股”应声而起,其中,韩建河山开盘直接涨停,上海洗霸、金太阳、金现代等韩国玄学概念股开盘也一度飙升。

但是再小白的韭菜也知道,这种玄学炒股,大部分时间生命周期只有一天,散户买进去十有八九就会变成“埋进去”。

芯片半导体、工业母机、机器人等板块全日强势,埃夫特,恒进感应30CM涨停,-U 20CM涨停,万达轴承涨幅超过18%,斯菱股权涨幅超过13%,大量概念股如巨轮智能、华东重机、宁波精达、弘讯科技、亚威股份、奋达科技、五洲春节、麦迪科技等涨停。

新闻方面,昨日,互联网协会、汽车工业协会、半导体工业协会、通信企业协会发表声明:“考虑到美国最近加大了限制华半导体出口的措施,呼吁和建议国内公司谨慎选择和购买美国芯片。”日前,有关部门也发布了出口控制,如出口和控制鲟、钒、超硬材料和石墨。

这些都与半导体产业链有关。虽然政策会给a股相关板块带来炒作主题(但本质上是负面和多余的),但对整体市场的影响明显偏负面。。归根结底,结合美国最近对我们的政策压力,以及我们出台的一系列政策应对,每个人都可以看到其背后的含义。

所以避险情绪的提高是很自然的。今天红利指数逆势收涨0.69%。事实上,在这两天市场的明显波动下,红利板块仍然保持强劲的上涨趋势,这表明许多基金已经开始采取避险策略。

开盘期间,稻谷经济、盲盒经济、海南板块、文化传媒等热门板块迅速转冷。昨天,高位股一度大幅下跌,但随后许多股票迅速集体反抽。

永辉超市从低开到跌停,再到快速拉升翻红封板,实现了“地板”的趋势,这其实说明即使是最大胆的热钱也有些缺乏信心,只能抱团快速轮动。

总的来说,在目前的市场中,除了“924”以来一系列政策的延续和更细化政策的刺激之外,真的很难找到增量的沉重有利支撑。今天,11月财新服务业PMI数据也出来了,降至51.5,比10月份低0.5。%;分项数据显示,11月供需仍在扩张,但速度放缓,其中新订单指数、新出口订单指数均在扩张范围内略有下降。

而且外围的情况有目共睹,除了欧美,韩国现在也带来了不小的变量。

这些都是限制a股持续上涨的因素。

因此,市场对增量利好的刺激也越来越多。

下个星期的重磅会议,关键是破局。

上周,市场上出现了一篇关于会议召开时间提前的短文。虽然没有得到证实,但确实给市场带来了积极的支持。现在时间确定了,投资者的注意力会进一步集中在会议会带来好处的重要内容上。

但是关键是会有什么增量,超出预期的引导。

到目前为止,“924”已经出台了很多金融、货币和金融市场的政策,预计未来一年宏观政策的定调将继续保持积极的态度。而且按照惯例,中央经济工作会议一般不会公布经济增长率、赤字率等具体目标,具体政策要到明年3月两会开始才能明确,所以超出预期的项目可能不多。

根据券商的估计,明年的经济增长目标可能仍然保持在5%左右,相应地,赤字率有望提高到4%。;特别国债额度可能为3万亿元,其中1万亿元用于补充商业银行资本,2万亿元用于国家重大项目投资和消费品补贴。

超出预期的地方,要么是GDP目标是否会保持在5%左右(与4.5%的市场预测相比),要么是赤字率会提高到4%以上(与前3%左右的赤字率相比),要么是特殊国债额度会大幅增加。

但是比较实际,值得期待,或者主要是因为一些政策在原有的基础上进行增量,然后落地速度可能会加快。

例如化债,前面提到的12万亿额度,用于置换的专项债务额度下发和发行的概率会加快,同时利率也会更加配合减少。

稳定房地产也将是工作的重点。城中村和危旧房改造已明确给出100万件,将加速落地。目前,一些地区已经降低了交易环节的契税和增值税,从而刺激了活跃的交易。

对于地产,虽然政策仍将密集出台,但问题的核心是需求方难以有效、充分改善。市场普遍预期不高,最好的结果是稳定。如果有超出预期的政策指引,很大概率会损害一波阶段市场。

对于资本市场改革,今年上方已经明确重视资本市场改革,并出台了一系列改革指令。预计未来将进一步加强分红和加持回购。同时,引导长期资金进入市场,拓宽基金发行商品健全市场投资品种的相关政策,作为提振市场信心的有效措施,也值得期待。

但是相对来说,更值得期待的是消费经济和科技产业的振兴。

如今,欧美对我国几个行业的贸易关税态度发生了变化,尤其是特朗普的回归让市场担心外需经济面临更多的不确定性压力,因此内需越来越成为提振经济的赢家。

今年来,上边显然更加正视了。缺乏社会有效需求”对于汽车、消费电子、家电等领域的高额消费补贴,以及发行超长期国债支持等,也采取了大量探索性措施。在新形势下,预计明年促进消费的政策指引将得到更大改善。

当然,为了真正达到提振消费经济的效果,人均收入的增加也将是明年的重要工作计划。今年9月25日,中央政府发布了相关指导意见,提出要提高劳动报酬在初始分配中的比重,加强对公司工资收入分配的宏观指导,促进劳动报酬的合理增长。

对具体怎样做,以及效果如何,明年应该能够有更清晰的答案。

我们之前的文章“大消费,下一个市场主线?”已经提到,大部分细分消费板块还处于历史估值低、利润低的状态,所以无论发生什么,都会有关于增量的沉重指导。在当前政策的持续背景下,明年的大消费行业也将充分期待大概率。

技术产业,特别是AI、在机器人和先进制造等领域,市场也十分期待。

现在西方对我们国家的AI、芯片半导体、新能源汽车等先进技术领域的限制越来越严格,但这些领域不仅是我们必须突破的战略产业,也是可以带来巨大市场的增量经济。它们也是未来国民经济乃至科技竞争力的重要赢家,我们必然会尽最大努力寻找出路。

在过去的五年里,每年的中央经济工作会议都提到科技创新和产业发展,尤其是2020年和2023年,科技创新甚至是中央部署来年经济工作的首要任务。2024年,随着AI浪潮的紧迫,对科技创新的支持态度更加强烈。因此,这次会议可能会对这方面有很多重要的指导。

尾声

总体而言,当前a股的宏观环境并不友好,同时又处于政策空窗期,因此陷入弱势震荡是不可避免的。

如今,长期资金要么观望,要么选择避险资产,而热钱更占主导地位,导致主题炒作、新闻炒作、板块轮动特别快。有些板块看起来涨得很猛,但是跌得太快,胜率比大市场下降了很多。

在这种情况下,投资者需要更加谨慎地判断,不妨多看少动,继续耐心等待新一轮的政策行情,或者是比较安全的策略。

本文来自微信微信官方账号“格隆汇APP”(ID:hkguruclub),作者:哥吉拉,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com