预见2025:为什么财政要先下棋?两个新的加码还能带动多少消费?

2025年注定是一个充满波澜的一年。2025年,不仅二战后最“努力”的美国总统可能会出现,中国也将面临经济转型。来年国内外可能会有太多的变数需要处理。预计2025年,我们将以十个问题捕捉海外和中国的因果。

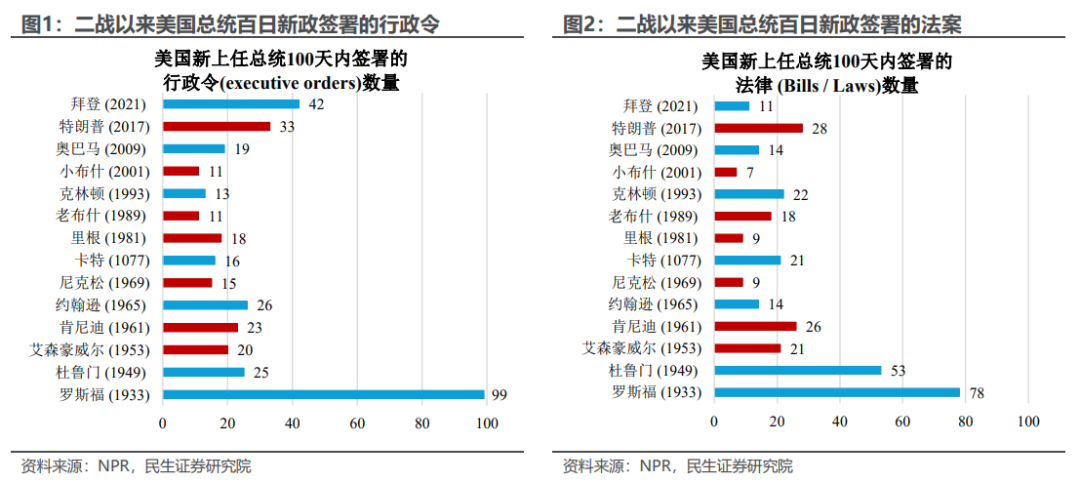

Q1:Trump对“百日新政”有什么期待?

A:第二次世界大战后,Trump将成为最“努力”的美国总统。在最后一个任期,Trump在上任100天内刷新了杜鲁门之后,总统签署了“行政令” 从目前的人事和工作准备来看,法案最高有望在2025年再创新高。Trump上任后,从优先级来看,移民、关税、能源和控制可能会多管齐下,明年第一季度“Trump冲击”会非常大。

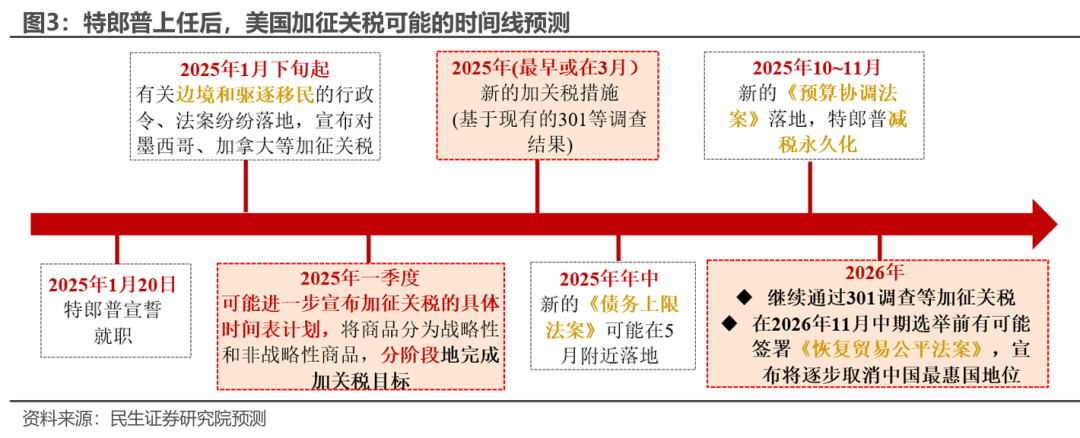

Q2:怎样打Trump的“关税牌”?

A:增加关税或者从来年第一季度开始分阶段实施。目前,美国对华商品征收的平均关税税率约为19%。根据标准假设,2025年将增加20个百分点至40%。

Trump隐藏的“关税卡”或分为三个部分:一是上任后,中国商品的关税可能会增加10%;第二,部分战略商品可以通过“301调查”征收更高的关税;第三,在2026年11月中期选举之前,有可能实施新的贸易法案,重新定义中美贸易关系。

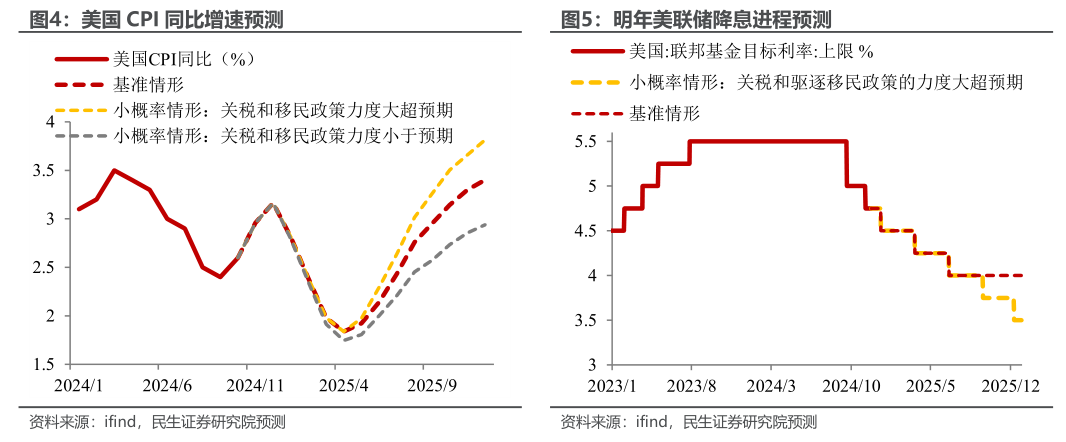

Q3:如何影响美国的经济通胀?

A:在标准假设下,明年美国净移民流入将大幅减少;中国平均关税税率将提高20%;明年下半年通过减税永久化法案,但对经济边际影响不大;由于“债务上限”等问题,财政支持力度明年下降,预计明年美国实际GDP将放缓至2%左右。失业率得益于将非法移民赶走,保持在4.5%以内的低位;CPI年均增长2.6%,节奏呈“V型”趋势,年中降至2%。、年底回升至3.4%。

Q4:什么时候美联储降息暂停或结束?

A:明年,美联储暂停降息的概率上升。随着失业率保持在较低水平,通货膨胀下降受阻,美联储明年可能会降息2-3次,下半年可能会暂停降息。在小概率下,过度的关税和移民政策可能会导致美股下跌,美国经济明显下滑,所以明年可能会有更多的降息。

来年加息的概率不大。第一,关税和移民可能会在短时间内引起“再通货膨胀”,但持续存疑;由于需求方也会受到损害,长期来看对通货膨胀的净影响尚不确定。第二,来年,白宫将通过“口头干涉”和“身影美联储”的形式加强对美联储的影响,加息显然不符合Trump政府的切身利益。

Q5:为什么财政要先下棋?

A:第一,扭转经济预期效果更好。无论外部环境如何变化,都必须用强大的政策信号改变低通货膨胀,这就需要在拉动内需和供给侧改革方面形成一个组合拳,这离不开经济政策的持续加码。

第二,增量制度的空间更大。与前期“应尽其用”的货币政策相比,目前“中央政府还有更大的借贷空间和赤字提升空间”,因此经济政策的“可展示空间”更大。

Q6:“5%上下”GDP偏移多少是可以接受的?

A:正式的GDP目标可能是“5%左右”,主要是为后续发展提供更多空间。“以我为主”、拉动内需这个基本盘不受外部环境的限制,2025年官方实际GDP目标可能会继续设定在5%左右。但是,由于隐性关税的影响和经济结构的转型,我们认为实际实施中的底线思维会更加清晰,即目标偏差为0.5。%在范围内(不低于4.5%)也是可以接受的,因此我们预测全年GDP实际增长率为4.6%。

同时,由于我们注意到名义GDP和实际GDP增长率的偏差,我们预计供给方和需求方的政策将更加关注这一点,以促进名义GDP增长率逐季上升,扭转居民和企业的低通胀预期。

Q7:两个新的加码还能带动多少消费?

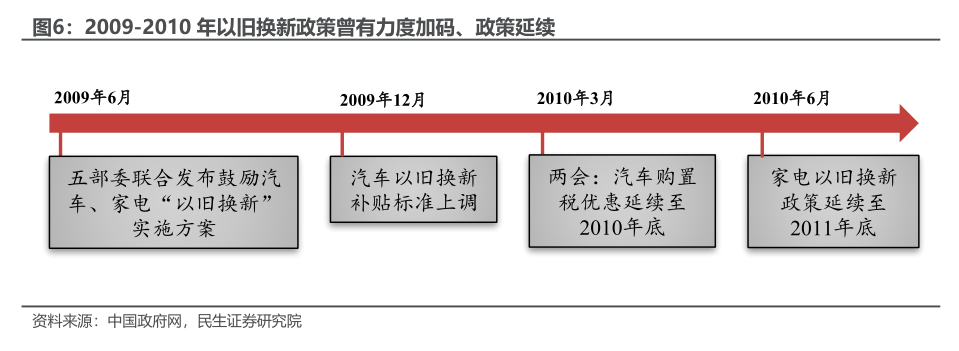

A:与来年出口、投资的不确定性相比,今年年初的基础消费可能是2025年经济更加稳定的起点。参照2009-2010年促进消费政策反馈的链条,我们认为“两新”政策有望在明年两会前后继续加码,其中新旧置换的资金支持可能扩大到5000亿元以上,不仅可以支撑2025年社会零同比增速上升到5.0%左右,还可以提高物价,促进GDP的“真实匹配”。

Q8:为什么房地产仍然可能徘徊在低位?

A:我们认为,2025年房地产对经济的影响略小于今年(预计2025年房地产投资同比为-9.0%)。首先,由于房地产竣工面积小幅回升,很难弥补新开工面积持续下降带来的投资缺口。第二,总量仍然较大的房地产库存可能需要进一步降价或更大的政府收储来消化。

但从点到面来看,房地产低不一定是坏事。只要房地产下滑难以扭转,政策就要着眼于房地产以外的消费,以更大的力度对冲。从今年的角度来看,系统的短期答案是汽车和家用电器之间的“新旧置换”。从长远来看,提高收入和就业、稳定居民的社会保障可能是拉动内需的关键抓手。

Q9:哪些领域的出口潜在影响最大?

A:从逻辑上讲,依靠转口贸易和制造回归美国的产业受到很大影响。尤其是前者,如果美国在后续实施更精准的打击或者对所有国家征收关税,通过第三国转口的出口路径也会变成“死路一条”。

我们试图衡量这两类产品的主要范围,发现之前获得“正反馈”的转口贸易大多是大宗商品和一些劳动密集型产品(如塑料、橡胶等)。),加工复杂度相对较低,供应商容易被取代;制造回美国的商品大多集中在农产品或技术密集型产业(包括肉制品、蔬菜、交通运输等)。).

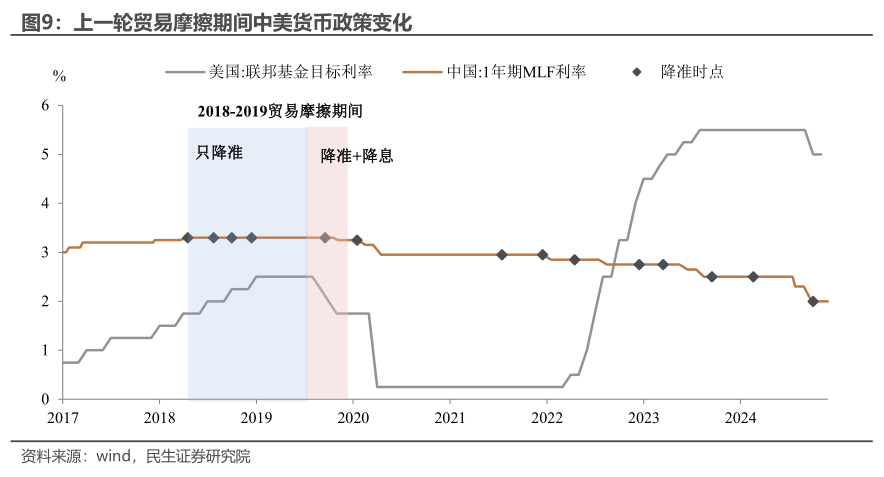

Q10:为什么货币政策是后手棋?

A:核心原因是汇率限制什么时候“重新校正”。2018-2019年,为对冲关税,人民币兑美元从6.3跌至7.1,但本轮(汇率)起点较高,关税导致的价格下跌预计可能会放大。在突破7.3的“边界”之前,央行的宽松空间有限。

因此,我们认为,2025年第一季度,RRR降息可能是正常的对冲工具,7天逆回购利率保持稳定。但考虑到房地产需求仍有待提高,5年LPR利率可能会单独降低20-25bp。随着汇率目标再次校正以应对关税加码,第二季度及以后7天逆回购可能有30-40bp的空间。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com