聪明的钱 | 2025年a股,券商有什么共识和矛盾?

作者|范亮

编辑|丁卯

11月,随着一系列预期的落地,如10万亿元债券、特朗普当选等。,上证指数在飙升至3500点后一路回落至当前3300点,接近10月结束时的位置。

从预期催化到预期落地,a股市场经历了先涨后跌,市场情绪逐渐稳定,a股估值修复自然告一段落。在新一轮增量政策博弈开启之前,失去交易主线的a股市场投资难度也在增加,在实际业绩落地之前。

就在年关临近的时候,国内各大券商的2025年度战略报告也相继发布,在一定程度上为投资者提供了方向。尽管国内券商的立场自然决定了其积极向上的整体基调,但不同券商战略报告的共识与矛盾仍值得投资者关注。

所以,在2025年度战略报告中,机构对市场前景的态度到底是什么?还有什么共识和矛盾?

利润回升,幅度存在分歧。

相对估值法下,市场上涨主要取决于利润。(EPS)和估值(PE)由于两个因素的驱动,估值的起伏往往来自于利润预期、流动性变化、政策取向和力度等因素。从长远来看,牛市可持续的基础是提高准确的利润。

对于2025年a股上市公司的利润预测,目前各证券公司普遍认为,2025年下半年a股利润将出现反弹,但是对年度反弹幅度而言,机构间的预期并不一致。

其中,光大证券预测:2025年所有a股非金融归母净利润增长13.8%,a股整体利润增长10.2%,其它券商的利润预测已经下降到5%左右。比如华泰证券预测2025年a股非金融企业归母净利润增长5.2%;中金则指出,从上到下,预计2025年a股/非金融利润同比可达1.2%/3.5%;中信证券预测,2025年全部a股利润同比增速将在2024年0.5%小幅上升至0.7%,远低于光大和中金的预测。

各机构对全A非金融利润的预测存在分歧,其背后的核心原因是对通货膨胀的不同预期。

例如,相对乐观的光大证券估计:到2025年底,CPI将同比上升至1.5%,PPI将同比上升至1.2%,对应的CPI为1%,PPI为-0.2%。;而且华泰证券预测:2025年CPI同比为0.8%,PPI同比为0.9%。;CPI比例为0.7%,PPI比例为-1.1%。;中信证券预计,PPI和CPI在中性情况下的年增长率分别为-1.3%和0.3%。

总体而言,尽管各券商对通货膨胀的预测力度不同,但在趋势上却达成了共识:PPI同比进一步回升,PPI同比下降幅度收窄,进而支撑a股上市公司盈利回升。

在利润回升的大环境下,投资策略自然从防守投资转变为繁荣投资,即布局利润超出预期的方向,在一定程度上放松对估值的关注。

估值修复,关键在于机构资金。

9月前,在利润增长率持续下降的背景下,a股的估值承受了相对较大的压力。无论是纵向比较历史还是横向比较新兴市场,a股的相对估值都处于较低状态。

随着9月底以来一系列增量体系的陆续实施,上证指数从底部反弹超过25%,创业板指数甚至超过50%。市场的短期快速反弹自然来自于预期下估值的加速修复,但与此同时,目前a股的估值并没有明显被低估。

券商对此也基本达成了共识,即纵向对比a股估值已进入合理范围,但横向对比仍略低于新兴市场。如果后续有增量资金进入市场,估值仍有望小幅上升。

从垂直角度来看,华泰证券认为“924”政策组合拳的第一阶段估值修复已经基本到位,时间和空间已经基本到位。万得A指数的PE-TTM约为18倍,已处于当前宏观环境的中性、合理点位,不会有明显的低估或高估;光大证券也有类似的看法,指出截至2024年10月22日,上证综指PE。(TTM)位于2010年至今的平均周边。

但是从横向来看,a股仍然比新兴市场有折扣。据华泰证券统计,沪深300的PB折价约为MSCI新兴非中国指数的10%,而在同样规格下,2023年之前,沪深300的PB基本上比MSCI新兴非中国指数的PB还要便宜一些(平均值在5%左右)。

CICC还指出,从全球对比来看,a股市场具有较高的投资性价比。a股市场估值仍处于全球低水平。考虑到目前a股海外资产配置比例不高,中外资产收益相关性处于较低水平,目前对全球投资者而言,a股具有良好的投资吸引力,或者是海外资产多样化配置,降低风险的理想选择。

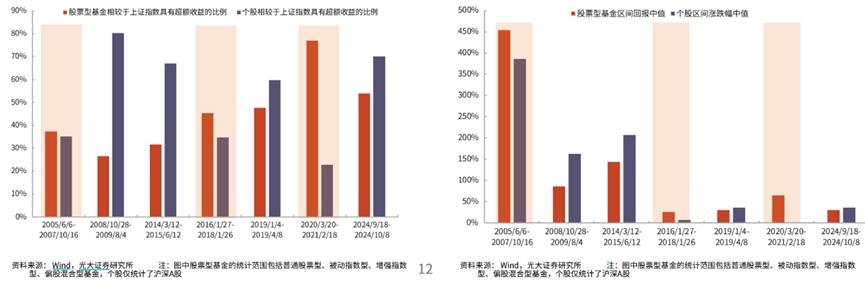

对于后续增量资金来源的预期,所有券商都认为机构资金是核心力量。本轮a股大幅反弹主要来自散户资金的推动,机构仓位增加不多仍然是潜在的双头。

一般而言,股票基金的收益表现主要由机构资金驱动,个股收益表现由散户资金驱动,而且本轮牛市中个股的超额收益、区间涨跌中值明显强于股票基金,所以目前市场上散户的实力更强。

图表:股票基金收益统计 资料来源:光大证券,36氪整理

根据中金数据的确认,十月上海证券交易所a股账户新开户685万,是历史单月第三高。与此同时,个人参与度较高的a股融资余额从9月23日的1.36万亿元增加到11月8日的1.77万亿元。相比之下,一些私募股权基金的股权仓位仅从8月份的48%上升到9月份的56%,公募股权基金的仓位变化不大,在短暂小幅流入a股后,EPFR跟踪的主动外资近期再次流出。

机构资金进入市场较晚。一方面是因为个人投资者喜欢在牛市前期亲自进入市场,而在牛市后半段,他们专注于购买基金;另一方面,他们也与基金投资的滞后有关。

总的来说,目前a股相对估值已经进入合理区间,“修复市场”已经告一段落。但预计后续仍有机构增量资金入市,仍能支撑估值修复。

情况以投资为主,消费存在差异。

在盈利回升 在合理的估值两大一致预期下,各大券商认为后势的风险偏好有望提高,所以情况/增长投资被提及最多,产业自主、AI是投资的关键字。

具体来说,CIC认为,经过过去三年的估值持续压缩,一些领域已经充分预期和定价了基本面的下降。随着宏观环境的稳定和风险偏好的改善,形势投资有望回归视线。特别注意供给侧清理、产业自主、AI等。几个方向的新产业趋势。

中信证券建议:关注预期加强的自主可控主线,以及技术驱动的新兴产业机遇。第一,特朗普再次当选后,预计美国将继续限制中国的技术产业,预计自主可控主线将继续加强。二是建议关注新质量生产力发展带来的产业升级投资机遇。目前,以人工智能、新一代信息技术、新材料、生物技术为代表的科技创新正在推动第四次工业革命的到来。

光大证券对于a股的盈利修复比较乐观,但是投资策略比较谨慎。它指出:投资者对未来经济和企业利润的改善有很强的期望,但目前还不能验证经济和企业盈利能否实际改善,不排除本轮行情可能只是由预期改善驱动的市场,但目前还不能证伪,所以高风险偏好的类型也值得投资者关注。

华泰证券认为:从现在到现在 2025 2008年上半年,美国“顺周期”的财政预期可能会给美元带来上行风险,a股的绝对估值可能会出现“晃动”;2025年下半年,如果美元出现阶段性调整窗口,a股有望迎来第二轮估值中心上涨机会,叠加当时信用周期改善,供应出现清初曙光,房地产销售停止下跌。市场增长风格将占优势。

各券商对2025年消费板块的表现也有不同的看法。

光大证券、中信证券认为:利益政策的消费方向可以作为投资主线。原因是在外需贸易因素不确定的环境下,提高内需尤其是消费已经成为可行的选择,未来主要关注政策引导和政策落地效果。在配备策略方面,中信证券建议从今年年底到明年年中,交易部门的配置策略逐渐从攻防兼备转向弹性类型。

在“新收益”板块中,中金将具有优质现金流的消费龙头列为投资主线。它认为:未来高股息策略将有所分化,传统自然垄断产业的股息率性价比明显下降,而消费领域则是一个新的视角。华泰证券也发表了类似的观点,即关注现金流收益率较高的内需消费板块。

对于市场关注的出口链,券商普遍认为采取回避策略。主要原因是特朗普上任后,可能会对国内企业的出口产生一定的影响。根据华泰证券的统计,从2018-19年的经验来看,Jiao et al. (2022) 1的研究表明,2018-19年贸易摩擦期间,平均来看,公司含关税出口价格每上涨1%,将导致中国出口企业利润率下降0.35。%,企业含关税价格上涨1%,我国总出口下降0.83%。

所以,在投资中要尽量避免出口比较高的公司,或者主要关注出口韧性强、冲击力小的领域。

总的来说,对于2025年的a股投资,各证券公司的战略报告都表现出了对利润改善的积极预期。基于此,在相对合理的估值下,繁荣投资的偏好明显增加;同时,消费行业和现金流充足的消费龙头机构也看好政策驱动收益;对外部风险影响较大的出口链需要采取回避策略。

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com