下星期,a股迎来了一个关键时刻!

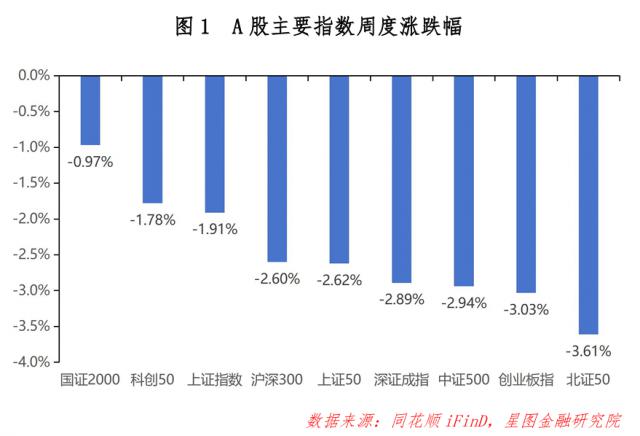

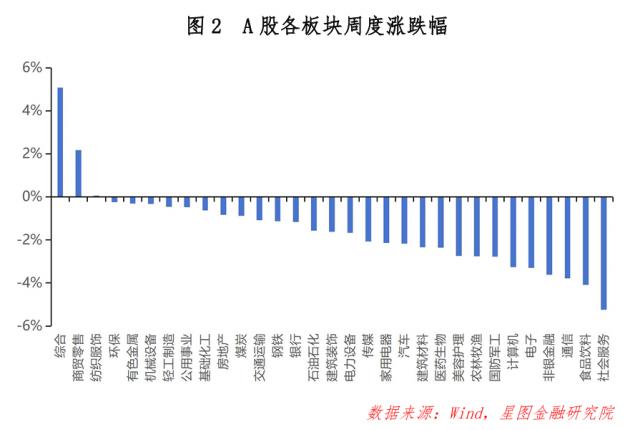

周内三大股指集体收跌,创业板指数暴跌。 3.03%。从行业来看,综合、贵金属、办公用品等板块涨幅居前,教育、电信、多元化金融跌幅居前。其中,教育暴跌。 12.05% 非常惊人。市场成交量持续下降,盈利效果下降。

宏观上,工业和信息化部修订发布《光伏制造业标准条件》和《光伏制造业标准公告管理暂行办法》,引导光伏制造项目合理配置,鼓励集约化、集群化发展;英伟达 2025 财年第三季度调整后,每股收益为 0.81 美金,预期 0.74 美金;营收 351 亿美元,预期 332.5 亿美金,上年同期为 181.2 一亿美元;净利润 193.09 亿美元,预期 169.3 亿美金。

本文逻辑

第一,投资前景

最近的市场回顾

第三,市场资金走势

第四,市场温度

第一,投资前景

战略前景:市场一度闪崩,警惕流通负反馈。。11 月 22 当天,指数下午闪崩,几乎无可抗拒地加速下跌。主要宽基指数单日跌幅超过。 3%,甚至,过去与市场表现出一定负相关性的红利指数也在下跌。 2.5% 上述,表现出泥沙俱下的市场。

目前,市场仍然是“弱现实,强预期”,尽管 10 月经济指标稳定,但距离确定经济复苏还有很大的不确定性。这一轮市场主要是以情绪为主的流动性牛市。我们可以用成交量作为领先的变量来衡量市场上的情绪水平和充裕的流动性。

果不其然,交易量持续萎缩后,市场继续处于劣势,突然下跌。毕竟流通牛市对赚钱效应要求很高。所有的资金都有经济成本。一旦赚钱效应不能满足主要要求,就可能导致践踏性出逃。

但是,需要注意的是,目前, 1.5 约1万亿元的交易量仍处于历史高位。下周,市场情绪很可能会反弹。我们建议重点关注交易量和指数走势。如果交易量不能放大,指数没有上升趋势,投资者应该考虑避免,等待短期风险得到充分释放,等待指数有明显的稳定信号后再及时入市。

技术视角:上证指数百点长阴,跌破 3300 整数关口。沪指在 11 月 22 每天收集一个光头光脚,同时突破了 20 日和 60 日均线,向下支撑线在 3250 周围,再往下看 3200 和 3150 周边。从日度 MACD 根据指标,绿柱明显放大,下跌势头仍在加速,估计上证指数可能不排除进一步探底的可能性。深成指与创业板指数大致相似,均跌至前期震荡区间下缘,迫切需要选择方向。

市场方向:湖南省地质灾害调查监测所在千古金矿农田下 2000 超过米的深层地层发现超级地层。 40 条金矿脉,金品味最高达 138 克 / 吨,探矿核心区累计探索黄金资源量 300.2 吨。湘东千古金矿的矿床规模超大,预测地下。 3000 大米以上远景黄金储量超过 1000 吨,以现金价格计算资源价值。 6000 亿元。

芝加哥举办的微软 Ignite 会上发布了大量云和人工智能服务更新。会上,微软宣布了最大的公司 AI 智能化生态学的发展状况。自推出以来,这个生态联盟已经超过了 10 万家组织利用它 Copilot Studio 建立或编辑 AI 智能体-这个重大里程碑。

修订了《光伏制造业标准条件》和《光伏制造业标准公告管理暂行办法》。引导地方政府根据资源优势和产业基础合理配置光伏制造项目,鼓励集约化、集群化发展。引导光伏企业减少光伏制造项目,简单扩大产能。新建和扩建光伏制造项目的最低资本比例是 30%。下列三条线可持续关注:

(1)突发利好消息,刺激地缘风险,金价上涨支撑的黄金珠宝板块:特朗普上任前,俄罗斯与乌克兰的冲突突然加剧,地缘风险上升刺激黄金连续上涨,接近前期高点。叠加行业突出了个股利好消息,预计整个市场对黄金珠宝板块的关注度将会上升,然后支撑板块在黄金价格上涨的逻辑下复苏。

(2)海外巨头投射,国内替代逻辑流畅,有望成为新主线的半导体板块:随着市场进入数据真空期,市场更加关注该行业未来的上升逻辑。半导体作为中美博弈的重点领域,具有坚实可靠的国内替代逻辑,更符合市场审美,科技创新 50 明显强于创业板,预计未来半导体板块仍有机会。

(3)部委出具文件,产能清算加快,供需有望趋于平衡的光伏板块:工业和信息化部修订发布《光伏制造行业标准条件》和《光伏制造行业标准公告管理暂行办法》,引导光伏企业减少光伏制造项目,简单扩大产能。这意味着行业内过剩产能有望加速清算,推动产品价格回升,预计周期底部将出现,具有先锋优势的巨头将受益匪浅。

最近的市场回顾

(一)A 股市场

周内 A 股票集体收跌,9 大指数集体下跌,市场盈利效果差。从市场风格来看,小盘股表现最好,国证 2000 小幅下跌 0.97%,中盘股表现最差,中证 500 跌幅达到了 2.94%。价值与成长相抗衡,成长风格内部分化,因为与新能源相比,半导体逻辑更流畅,所以科技创新。 50 跌幅明显小于创业板指数。

就申万一级产业而言,周内 3 一级板块上涨,行业间分化极其明显。正增长集中在综合、商业零售、纺织服装等方面。 3 大领域。大幅下跌包括社会服务、食品工业、通信等。,主要是前期市场的退潮和回调。更多板块本周表现强于上周,25。 个别板块继续上涨或下跌收窄。总体而言,当周市场一般。

(二)基金市场

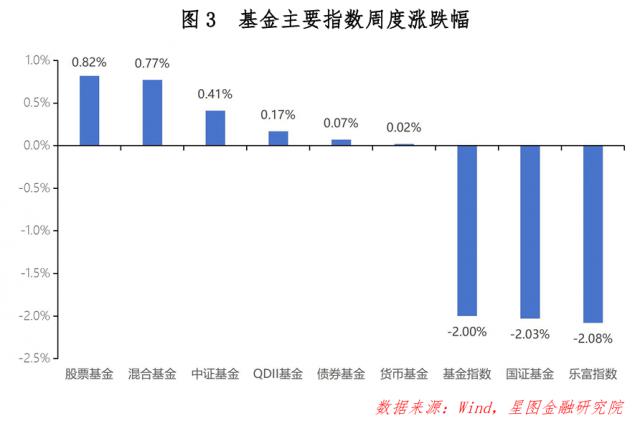

周内各大基金指数表现不同,宽基金指数明显弱于致力于不同类型的基金指数,主要是因为金融市场向不同类型基金指数净值的变化传递相对缓慢,股票基金估计一般应该减仓。 2% 上下。债券持续表现强劲,主要是因为股市走势不佳,股票和债券的翘板促进了债券市场的持续修复。但由于债券市场回报率下行空间不大,预计会逐渐减少。沪深两市的表现比较一致,差别不大。

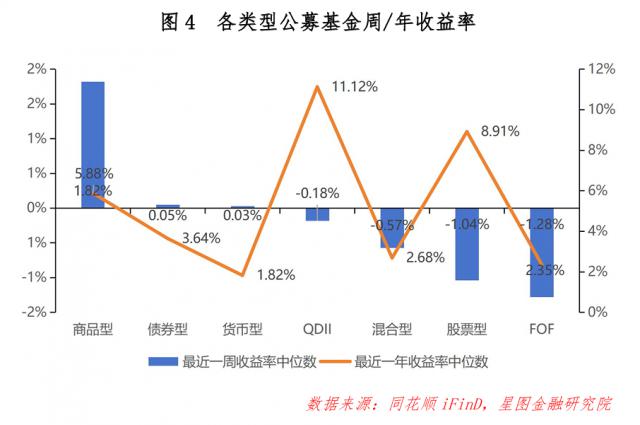

本周基金回报中心表现分化,商品型表现最佳,周回报中心达到 1.82%,主要是因为地缘矛盾加剧,黄金价格持续回升。FOF 类型、股票类型、混合类型明显减仓,尤其是 FOF 型单周降低 1.28%,这一对是稳定的。 FOF 型基金非常罕见,可能是投资者集中赎回造成的。就年收益中心而言,绝大多数基金类型的回报中心都在下降,只有商品类型仍在上升。值得注意的是,FOF 年收益率中心已跑输债券基金,QDII 型基金仍然是 11.12% 年收益率中心遥遥领先。

三、A 股票,基金市场资金动向

本周主力资金净流入。就申万一级产业而言,流入产业 24 个,净流入将近一周 1403.16 亿元。与以往资金集中流入几个行业不同,本周主力在行业间分布相对均匀,表明市场差异不断增加。其中,机械设备净流入 183.92 亿元,计算机、基础化工、通信、媒体净流入均超过亿元。 130 1亿元;净流出方面,非银行金融、食品工业净流出超过1亿元; 30 亿元。

周内开放认购基金 62 只是,涉及大成、东吴、南方、广发、汇添富、天弘等。 23 家庭基金公司,合计 577.48 亿元。包括当周认购基金 14 只有主动权益基金,33 只有指数基金,6 只有债券基金,4 只固收 型基金、1 只 QDII 型基金、2 只 FOF 型基金、1 只有货币基金,1 只有商品型基金。总体而言,市场底部的申购数量和规模保持在相对较高的水平。

第四,市场温度

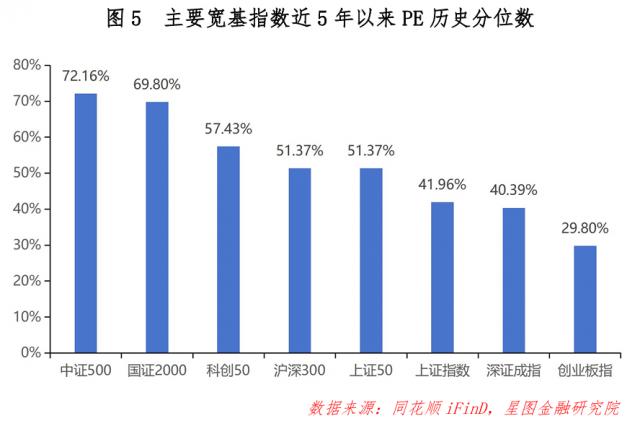

从近 5 从2008年到现在的分位值来看,指数估值仍然处于相对较高的水平。但由于指数周内普遍下跌,估值水平明显下降,市盈率估值分位,指数市盈率估值分位平均下跌。 19.46%。然而,中小盘的估值仍然处于相对较高的水平,例如中证 500、国证 2000 等待指数分位数在 70% 上下。如今,增长估值高于价值,市场估值高于小盘,沪市估值高于深市。

根据申万一级行业的分位值,自上市以来,截至 11 月 22 日收市,共有 4 个别板块估值上修,估值分位数均值下降 1.91pct。综合、商业零售、纺织服装等板块修复幅度最大,其中综合环比增长 7.02pct;非银行金融、计算机、电子、通信跌幅居前,主要是市场调整明显,高位板块跌幅较大。该板估值中位数为建筑装饰(28.43%),中位值明显下降。

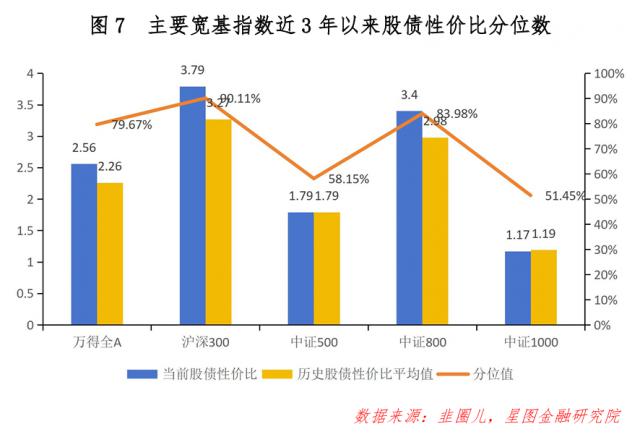

从 3 从年度股债性价比来看,截至 11 月 22 日,万得全 A 与十年期国债(2.08%)相比,市盈率倒数 2.56,保持不变,历史平均值为 2.26,处在近 3 2008年绝对高位,历史分位位置在 (即性价比高于79.67%) 79.67% 时间),环比 -0.41pct。沪深 300、中证 500、中证 800、中证 1000 股票债券的性价比历史分位值各在各处。 90.11%(环比 0.82pct)、58.15%(环比 5.42pct)、83.98%(环比 1.80pct)和 51.45%(环比 -0.42pct)。与上一期相比,股市整体性价比明显下降,主要是因为国债利率上升,导致股市性价比被动降低;与大票和发票相比,中盘股的性价比增长幅度更大;现在买入并拥有 3 年利润率为 保持不变的96.78%;10Y 国债利率环比 0.35BP。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员武泽伟,封面图来自一图网。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com