AI资本支出,美国科技巨头,是否接近“危险界限”?

此时此刻,英伟达是全球市值最大的公司(约3.48亿美元),而生成式AI是推动美国崛起的核心力量。AI驱动的这一轮牛市持续了大约两年,创造了超过10亿美元的财富(或泡沫取决于你的立场),成功击败了所有看跌的投资者。但是,世界上没有只涨不跌的股市;火烧油,花开锦一般的牛市,总会有休息的时候,唯一的悬念就是什么时候休息。强调一下,休息并不一定代表熊市,也可以代表横盘调整,或短期到中期,幅度可控下降。

毫无疑问,生成式AI必将改变人类的未来。对于已经连续半年为GPT付费的客户(注意:请Sam Altman看到后给我打广告费),我现在的日常工作已经离不开AI了,相信世界上至少有几百万人和我有同感。我们的父母可能是最后一代,他们根本不依靠人工智能来工作人类,就像我们的爷爷奶奶是最后一代,他们根本不依靠计算机和互联网来工作人类一样。不过,这些都是长期的宏大叙事。现在投资者越来越担心一个问题:对美股科技巨头而言,AI带来的收入增长远远落后于资本支出的增长,这种趋势至少会持续几年。每个季度,他们都会在数据中心建设上烧掉大量现金,其中很大一部分进入了英伟达和台积电的口袋。这当然是英伟达和台积电的好消息,但当然不是整个美国科技产业。

这场烧钱比赛有多恐怖?看看财务报告,一眼就能看出来。2024年往年第三季度,美股四大科技巨头的资本支出数字如下:

微软:200亿美元。

谷歌:131亿美元。

亚马逊:214亿美元。

Meta:92亿美金。

需要指出的是,Meta的数字明显较低,因为大量的服务器订单被推迟到第四季度,所以第四季度的资本支出将突然增加到150-170亿美元。通过平均两个季度,我们可以得出结论,Meta的季度资本支出实际上应该超过120亿美元,这与谷歌没有太大区别。

我们还需要澄清“资本支出”的概念,主要由三个部分组成:一是购买土地、房地产、设施等固定资本的支出(一般占大部分)。;二是为经营目的进行并购或战略投资;三是融资租赁(financial leasing),由于它不会直接反映在本期的财务报告中,所以很容易被忽视。在季度报告中,美股科技巨头通常会公布“包括融资租赁在内的资本支出”的数字,并在年度报告中披露细节。

一家公司的经营现金流,减少其资本支出,就是所谓的自由现金流。(free cash flow),它是企业可以自由支配的现金。从理论上讲,企业经营的根本目标是获得自由现金流——“盈利”只是一种会计观点,现金才是真正可靠的。企业的自由现金流越强,其抗风险能力就越强,股东能够获得的现金收益就越多。事实上,纳斯达克过去多年的长期牛市(只有少数时间间断),在一定程度上是由上市公司的分红和回购支撑的。例如,上个季度,谷歌已经向股东退还了178亿美元的现金,而Meta已经退还了101亿美元,接近公司总市值的1%。

美股市场作为一个成熟的金融市场,非常重视分红和回购,任何减少分红和回购金额的行为都将被视为极度不祥的征兆。最近的典型案例是英特尔,在第二季度业绩达不到预期后宣布暂停现金分红,进而遭受了巨大的市值打击。事实上,中国证券交易所也是如此。虽然拼多多的表现很好,但由于没有分红回购计划,估值一直处于较低水平;一旦其他热门中国证券交易所公布了超出市场预期的分红回购计划,通常会立即迎来一波估值修复。

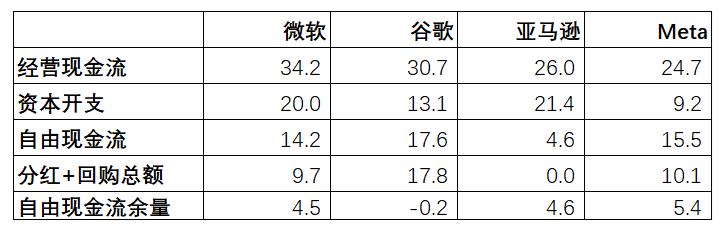

所以,我们可以为美国科技巨头的资本支出设定一条“危险界限”:当资本支出规模扩大到可能挤压股息回购规模时,美国股市投资者的承受能力可能达到临界点,从而为“AI驱动的牛市”画上暂时的休息符号。令人不安的是,从最近一季度的数据来看,这条“危险边界”似乎并不遥远。请参考下表。

2024年第三季度数据(单位:十亿美元)

请注意,单季度的数据分红和回购数据可能并不具有代表性。例如,上一季度谷歌的股息回购总额特别高,根本原因是回购计划的实施比较激进;亚马逊最近两年没有回购,但是2022年已经进行了,不排除2025年还会进行。从过去几年的平均情况来看,美股科技巨头单季度向股东退还约100亿美元的现金是相当正常的。对于市值2-3万亿美元的微软、谷歌等公司来说,每季度向股东平均退还100亿美元现金意味着年化现金回报率(股息和回购总额除以总市值)达到1.3-2.0%,大部分股东应该会满意;如果明显低于这个数字,恐怕会引起股东的不满。

另外,上表不包括苹果,因为苹果的资本支出很大一部分是由供应商支付的,不会计入自己的财务报告,所以没有对比性。事实上,苹果的自由现金流相当强劲。上季度,它向股东退还了290亿美元的现金,这是所有美国股市的最高记录。

今天的问题是,如果AI驱动的资本支出进一步扩大,美股科技巨头可能首先会遇到2025年自由现金流不足,不得不减少股息回购总额的情况。例如,微软和Meta都明确表示,下一财年的资本支出将在目前的基础上大幅增加;亚马逊表示,“很有可能”明年会在资本支出上花更多的钱。关于具体多花多少钱?有的企业(如微软)不会给予具体的指导,有的(如Meta)只会在四季报披露时给予指导。然而,华尔街已经非常担心了。一些分析师早就预测,微软和亚马逊在下一财年的资本支出可能会超过1000亿美元!

(注:美股公司的财年结束时间不一定是年底。比如微软的财年是6月30日结束的,可能无法准确直接对比。比较科学的方法是比较往年的数据,但是公司的业绩引导一般是基于财年而不是历年,给比较研究带来了一些麻烦。但是粗略的比较不需要考虑的那么详细。)

每个人都可以假设,在2025年的某个季度,微软的资本支出增加到了250亿美元,而Meta增加到了150亿美元(这是非常有可能的);与此同时,假设他们的经营现金流同比增长了10%左右(这已经相当乐观了)。这样的话,他们的自由现金流量就会减少到120亿美元左右,明显低于现在的水平。虽然“安全边际”缩水了不少,但他们仍然有能力在单季度分红和回购约100亿美元。但是,如果AI军备竞赛进一步恶化呢?例如,微软在某一季度必须支付300亿美元的资金,Meta必须支付200亿美元?

别以为上面的假设太极端了。考虑到固定资本采购的不确定性,很有可能单个季度会有剧烈的波动——别忘了,由于AI服务器交货日期的延迟,Meta的资本支出将从今年第三季度的92亿美元突然上升到第四季度的150-170亿美元!平心而论,我们还需要考虑台积电的产能限制,如果产能落后太多,一些巨头可能想花钱也花不出去。但如果可以选择的话,对于高性能的AI服务器,巨头们肯定宁愿多买三千台,也不愿多买一台。

如果你关注美股科技巨头的财务报告电话会议,你会发现分析师总是提出与资本支出相关的问题,抱怨管理层提供的“可见度”不足。但管理层怎么知道今天一年后在AI服务器上要花多少钱呢?恐怕连英伟达的老黄都不知道,明年这个时候他会卖什么,以什么价格卖。仅仅三年前,金融市场就会认为,对于一个硅谷科技巨头来说,即使一个季度的100亿美元资本支出非常高;现在200亿美元是可以接受的。下一步演变成300亿美元甚至更多,还有什么不可理解的呢?

根据传统的价值投资理论,这意味着美股科技巨头已经从“现金牛”变成了“资本瘾君子”——前者有足够的现金可以分配,后者在持续的现金中过度紧张。在此之前,只有亚马逊符合“资本瘾君子”的概念,并非严格的“现金紧张”,而是每个季度的现金流都非常不稳定。轻型资产企业和重型资产企业不能采用相同的估值体系,那么资产明显变重的科技巨头又该如何估值呢?总而言之,这不是好消息。

再次强调:生成式AI代表着人类的未来,任何质疑这一点的人都是傻瓜。等到本轮美股科技股牛市结束的那一天,一大批“后来诸葛亮”肯定会出现,高兴地声称“AI被证伪了”。2000年第一次纳斯达克泡沫破裂的时候,大量的人跑出来高兴地声称“互联网被证伪了”——你今天通过互联网看到了这篇文章,显然说明互联网没有被证伪。从ChatGPT诞生的第一天起,我就完全相信它会决定整个世界的命运,但还需要一段时间,而目前的市场步伐有点太大了。市场是短期的投票者;从长远来看,市场是一个称重计。无论接下来发生什么,市场的长期预测都没有错。那些在市场调整过程中出来嘲笑生成AI的人,最后甚至没有资格被嘲笑(因为没有人会嘲笑被淘汰的人)。

本文来自微信微信官方账号“互联网怪盗团”(ID:TMTphantom),作者:裴培,怪盗团团长,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com