在网络收费站,腾讯成了网络收费站

通过视频号、小程序、搜索等一系列数字化交易,可以在腾讯这里沉淀成一定的收益。

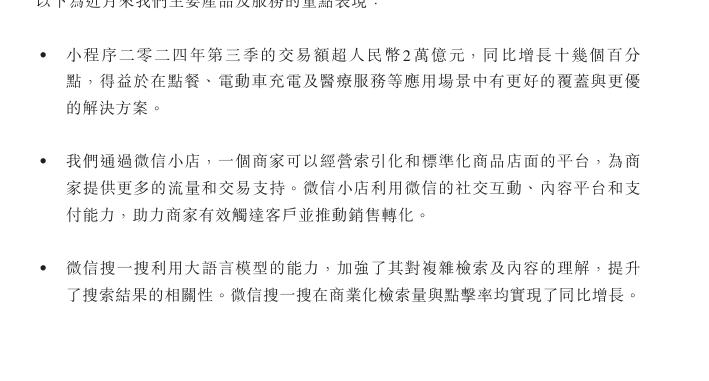

在11月13日发布的第三季度报告中,腾讯首次披露了一项数据:第三季度小程序GMV超过2万亿元,同比增长10%以上——这一数字高于双11全网GMV。

很长一段时间,非常APP微信的赚钱能力并不强。与淘宝、美团、Tiktok相比,这个APP离交易太远了。然而,经过几个季度的培育,它已经成为互联网世界的收费站:

吃饭点餐,微信有自己的餐饮系统。开车充电,微信可以连接充电桩。打车买票,微信有专门的小程序。花钱消费,微信有支付。即使一毛不拔,微信也有理财业务。

而且只要有流量和资金从微信上流过,腾讯就能收到一笔费用。

01 微信,老根发芽

在第三季度报告中,腾讯将小程序的成绩放在了业绩亮点的开始:2024年第三季度,小程序成交额超过2万亿元。小程序的增长归功于点餐、电动车充电、医疗服务等场景的更好覆盖。

润物无声。腾讯几乎涵盖了所有的衣食住行,从线下点餐到支付,从线上搜索到游戏,一系列的数字交易,通过视频号、小程序、搜索等流量入口,都可以在腾讯沉淀成一定的收入。

收入最明显的表现就是广告。第三季度,腾讯广告同比增长16.6%,这仍然是腾讯增长最快的业务。如果这个速度能够维持下去,广告将有望取代社交娱乐业务,成为腾讯第三大收入来源——考虑到广告的高毛利特点,甚至可能成为仅次于游戏的第二大利润来源。

与前几个季度相比,微信广告收入增速有所下降,低于分析师的预期。但这并不意味着微信的广告业务已经到了天花板。

目前微信的发展趋势很简单:“跟着钱走”,把更多的流量转化为收入。用财务报告会议上的高管的话来说,我们系统地增强了微信的交易能力。

腾讯表示,目前视频号的广告输入率仍远低于同行,处于低位。腾讯实现这一部分是非常传统的,他们计划在几年内逐步提高广告输入率。

——如果这些广告能够流入腾讯自己的电子商务,就会转化为更多的利润。在电话会议上,马化腾专注于微信商店:公司正在围绕微信商店升级整个电子商务策略,希望基于微信生态创造统一可靠的交易体验。

看来有些类似抖音的人打通了货架场和内容场。但从腾讯过去在电商领域屡败屡战的经验来看,微信店的结局还是需要时间来回答的。

另一个强大的微信变现渠道来自金融。

第三季度,腾讯的金融支付收入有所下降。但是,如果你花更少的钱,你会有更多的存款。相应的,财务收入的增加基本上抵消了支付收入的下降。

管理层在财务报告会议上提到了相关财务收入的蓝图:我们的长期目标是逐步引导更多的客户不仅购买货币市场基金,还可以投资长期股票基金和ETF等商品。这意味着微信支付可以扮演类似经纪人的角色,而且一直是现金牛。

——由此也可以看出,微信想要赚钱,渠道实在太多了。

02 游戏:最稳定的印刷机

"我们的策略,我们认为,行业的稀缺资源是常青游戏,无论是国际还是国内。"

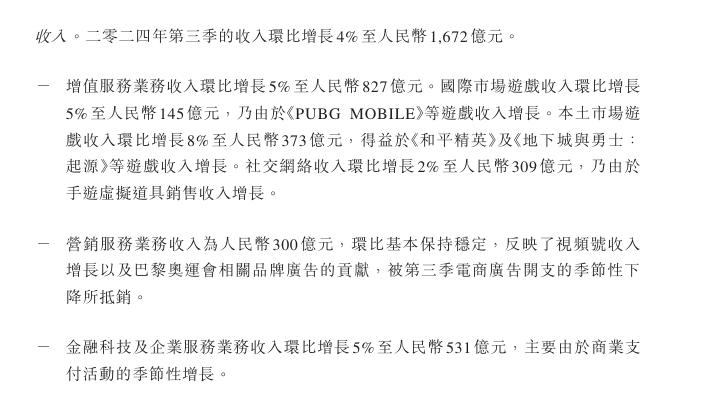

管理层在财务报告大会上的这句话是腾讯第三季度的缩影。由于懒惰的出现和迁移成本,目前的游戏用户表现出了极强的忠诚度。腾讯游戏看似老了,同比增长12.6%,达到518亿元,创收入和增速历史新高。

在这些游戏中,本地游戏增长14%,国际游戏增长11%(消除汇率影响)。

具体来说,王牌游戏《王者荣耀》和《和平精英》的流量同比增长。中坚力量《无畏契约》和《火影忍者》在季度创下新高。

当然,腾讯并不是完全吃老本。《地下城与勇士:起源》之后,腾讯在第三季度做出了新的爆款:《三角洲行动》。这款游戏第一周注册超过2500万,腾讯认为这款游戏有常青的潜力。腾讯很难复制出新的王者荣耀,但它是分散的,这家游戏公司仍然制造了一些爆炸。

如果说单一游戏,腾讯有一定的下滑风险。比如《地下城与勇士》开发公司Nexon降低了对中国地区的预期,很多第三方数据也表明《地下城与勇士:发源》的流量有下降的迹象。

然而,老、中、青三代的融合造就了腾讯游戏的独特优势:它有很多超级爆款,但并不依赖于某个爆款,所以它有很强的抗风险能力,这可能是腾讯游戏相对于其他游戏公司最大的优势。

社会娱乐方面的收入基本保持稳定。由于直播业务的长期衰弱,腾讯目前的社交网络收入难以实现大规模增长,占比不断下降:2021年Q1,社交网络收入占比仍为21.3%,但到2024年第三季度,这一比例已下降到18.5%。

虽然社交网络收入总数不好,但质量却在提高。

一位重度腾讯客户在微博上分享:从微信阅读到QQ音乐,再到腾讯视频,他和家人每月在腾讯收费近100元。这是腾讯社交网络业务发展的缩影:支付习惯的逐步养成。

在财务报告中,长视频付费会员数量同比增长6%,达到1.16亿。在音乐方面,在线音乐订阅收入同比增长20.3%。在线音乐付费用户数量同比增长15.5%至1.19亿,ARPPU进一步增长至10.8元。

如将腾讯“奶头乐王国”的所有付费会员与阅文、虎牙等角色合并计算,其总数已达2.65亿元,同比增长9%以上。

随着付费用户增长的放缓,腾讯已经在思考如何提高客户单价。例如,腾讯音乐,SVIP数量已超过1000万,最终增加了ARPPU。虽然SVIP的比例仍然很低,但是好消息是,大部分都是年轻用户。

这意味着,随着更愿意为内容买单的年轻一代的成长,涨价、提高付费率的策略在很长一段时间内仍然会有效。

03 完成收费站

与在国外重建拼多多的Temu相比,腾讯财务报告中吃老本的味道更重,因为它以即时零售席卷了所有美团。毕竟新的《王者荣耀》还没有出现,相关视频号的商业化数据也越来越少公开。

在整个财务报告和财务报告大会上,腾讯管理层也透露出一种传统,或稳定。

即使是腾讯的AI业务,他们也不会为未来画饼,也不会宣传某一业务的想象力,他们也不会许下什么厚望。

比如在财务报告会议上,有分析师担心腾讯的利润增长能持续下去吗?腾讯的回答是:没有增长目标可以分享。——考虑到最近品多多和理想汽车的股价因为管理层的释放预期而大幅下跌,这也可能是一种自我保护。

虽然腾讯也通过元宝布局了AI的前沿技术,单季度投入了近200亿元的R&D费用,但他们对AI的创收能力态度非常传统:事实上,中国没有一个非常大的ToB市场,SaaS生态系统在中国也没有那么活跃。简而言之,中国的AI收入不会像美国那样爆炸性增长。

但是传统的自信是,腾讯本来就守护着印钞机。

第三季度,腾讯调整后净利润达到598.1亿元,同比增长33.2%,前三季度调整后净利润增长45.5%,毛利率增长53%。

目前腾讯的“内生增长”空间还是很大的,视频号还没有真正进入赚钱周期。搜索和AI的融合足以重塑主流搜索引擎和小程序游戏市场,仍然保持高两位数的增长。老游戏还没有看到弱势趋势,但是新游戏已经有了长牛的潜力。

即使腾讯本身不涉及新兴产业,腾讯仍然有机会以“收费站”的形式分一杯羹。比如新能源汽车充电站,无论谁建,都要依靠微信平台连接用户,完成支付,微信可以从中收钱。

目前,腾讯的钱太多了,花不完。2024年,腾讯投资900亿元回购,预计今年总投资将超过之前设定的1000亿元目标。即使在如此大规模的回购下,腾讯的现金流也有了显著的改善,账户净现金达到955亿元,利息收入达到40亿元,超过了很多互联网公司的年利润。

并且管理层预测,明年仍会产生明显的自由现金流,可以进行分红和回购——这也许就是钱淹脖子的感觉。

本文来自微信微信官方账号“略大参考”,作者:杨知潮,编辑:原野,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com