对已经上市的国内商业项目进行了统计,得出了这些结论

出品/高和畅

作者/张亚琴

之前分享了很多关于商业市场的分析和理解。这一次,在公开市场数据的基础上,对比了近四年公开市场公布的购物中心的持续运营数据,梳理总结了趋势。

本论文的核心结论如下

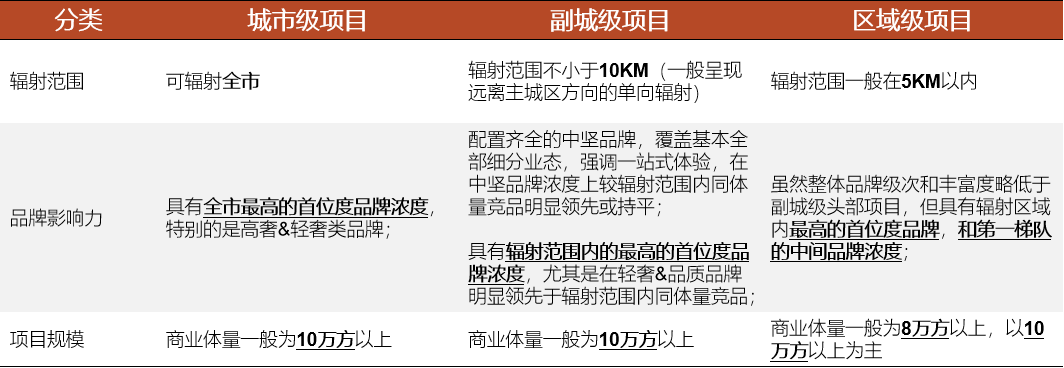

马太效应持续增强:头部项目业绩呈上升趋势,非头部项目持续下滑,头部项目明显分化,呈现城市级。>区域级>副城级趋势

消费习惯下沉:从新一线城市级头部项目(主要是奢侈品市场)的增速来看,比一线城市和新一线城市的区域级头部增长和副城市级项目的对比可以看出,消费者的消费习惯在奢侈品和大众的不同品牌层面呈现下沉趋势,更加本土化,在周边地区。

各级项目呈现M型趋势:在各级项目的运作表现上,奢侈品>品质大众>轻奢/潮奢,线下商业消费不断向全市、高档、在地、亲民这两大端头集中。

01

研究方法

研究样本来源

目前所有项目数据均来自上市公司年报和REITs公募定期报告,其中:

上市公司年报:选择公开项目经营数据的上市公司,共有8家公司(包括198个项目,总量约2000万平方米)。;

公开发行REITs定期报告:选择包括零售物业在内的上交所、深交所、港交所和新交所上市的REITs产品,共获得11个产品(包括32个项目,总量约300万平方米)。

样本数量

根据目前获得的公开信息,为了观察运营收入的变化趋势,选择2019年及之前开业的项目,共获得60个项目。

根据项目覆盖范围、品牌知名度、项目规模三个角度,结合各项目的运营表现,选择35个头部项目。

数据处理方法

针对筛选出的35个研究目标,分析了近4年各项目的持续经营趋势,基于2020年各项目可租用全口径收益效率。

02

趋势观察

头部vs非头部

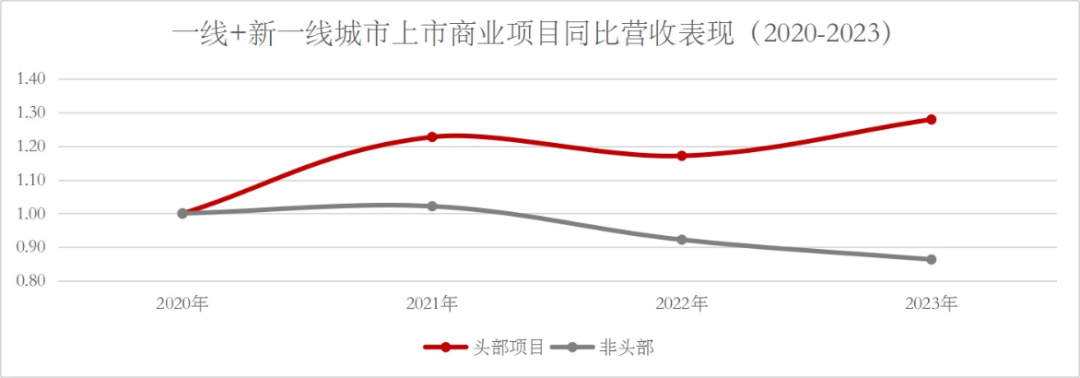

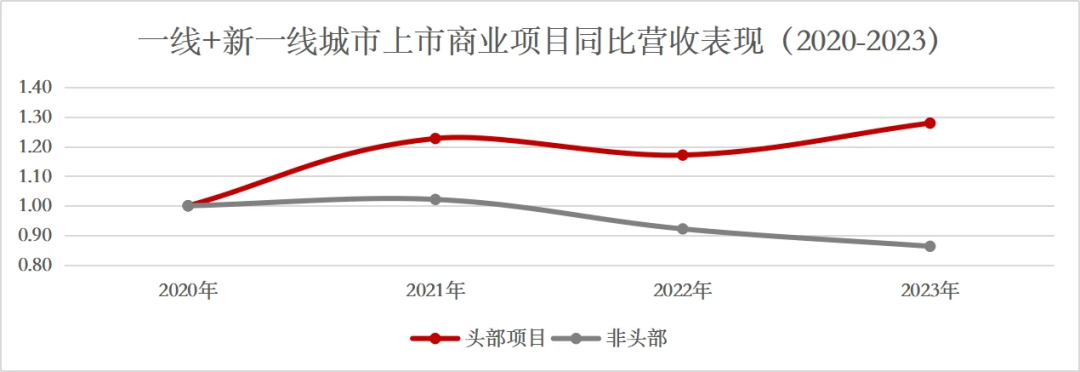

购物中心马太效应明显,头部项目比非头部项目更强;

自2020年以来,头部项目呈上升趋势,而非头部项目持续下滑,没有明显反弹迹象。两类项目的业绩差距不断扩大。

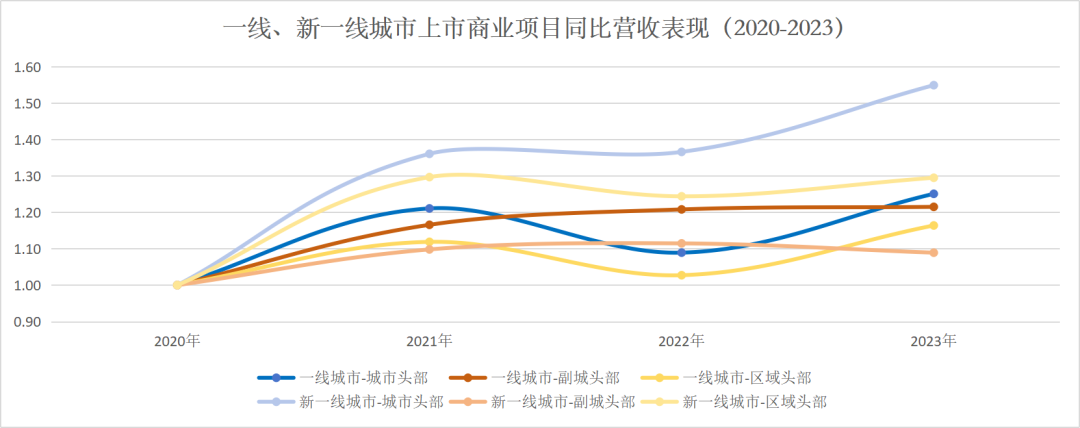

城市头vs副城头vs区域头

随着宏观经济的波动,城市头部项目最为明显,增长弹性最强;

随着消费在地化的兴起,副城头部项目对区域消费的虹吸作用减弱;但城市头部项目对副城级项目的虹吸作用并没有减弱,导致副城头部项目表现相对较弱;

本地区头部项目深耕,对本地客户渗透较强,消费需求相对稳定,整体表现稳定。

一线vs新一线

城市头部项目增长最为明显,但新一线增长率高于一线;

在新一线,副城头部的增长明显高于区域头部,但在一线城市中,它接近区域头部的增长速度。

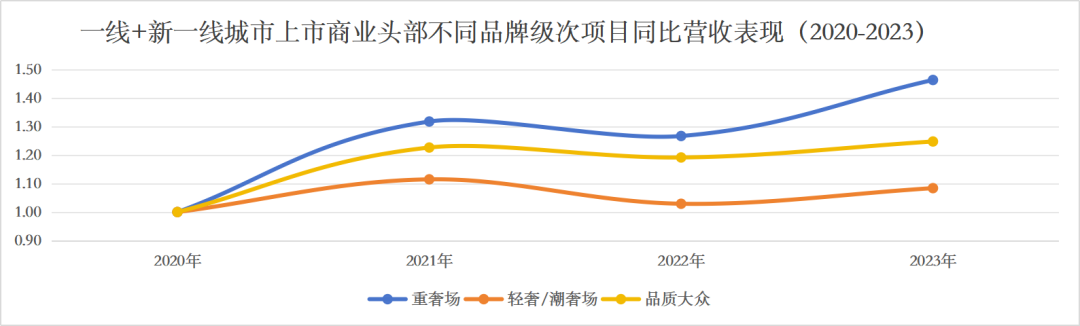

豪华VS豪华/豪华VS品质大众场

奢侈品市场在三类项目中增长最快。虽然优质大众项目的增速不如奢侈品市场,但趋势最稳定,奢侈品/奢侈品项目整体表现相对较差。

03

结语

纵观2020年至2023年各项目利润的变化,可以看出购物中心的马太效应越来越明显。虽然外部市场持续低迷,但头部项目仍呈上升趋势,头部项目与非头部项目的业绩差距不断扩大。与此同时,我们发现头部项目内部也有明显的分化,从覆盖范围来看,出现了城市级别。>区域级>从品牌层面来看,副城级现象出现了重奢现象。>品质大众>轻盈奢华的情况下,线下商业消费不断向全城、高档、在地、亲民这两大端头集中,同时消费习惯下沉,而且进一步综合城市能级、覆盖范围、品牌级等多个维度考虑项目分化的情况所得到的结果更加复杂多样。

从投资的角度来看,高和资产管理团队经过多年的投资判断实践,构建了一整套长期、多维、最终的大资产管理方法论,以应对越来越复杂的内外环境,针对如何识别当前运营表现良好、可靠性和增长性好的项目。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com